.jpg?type=w966)

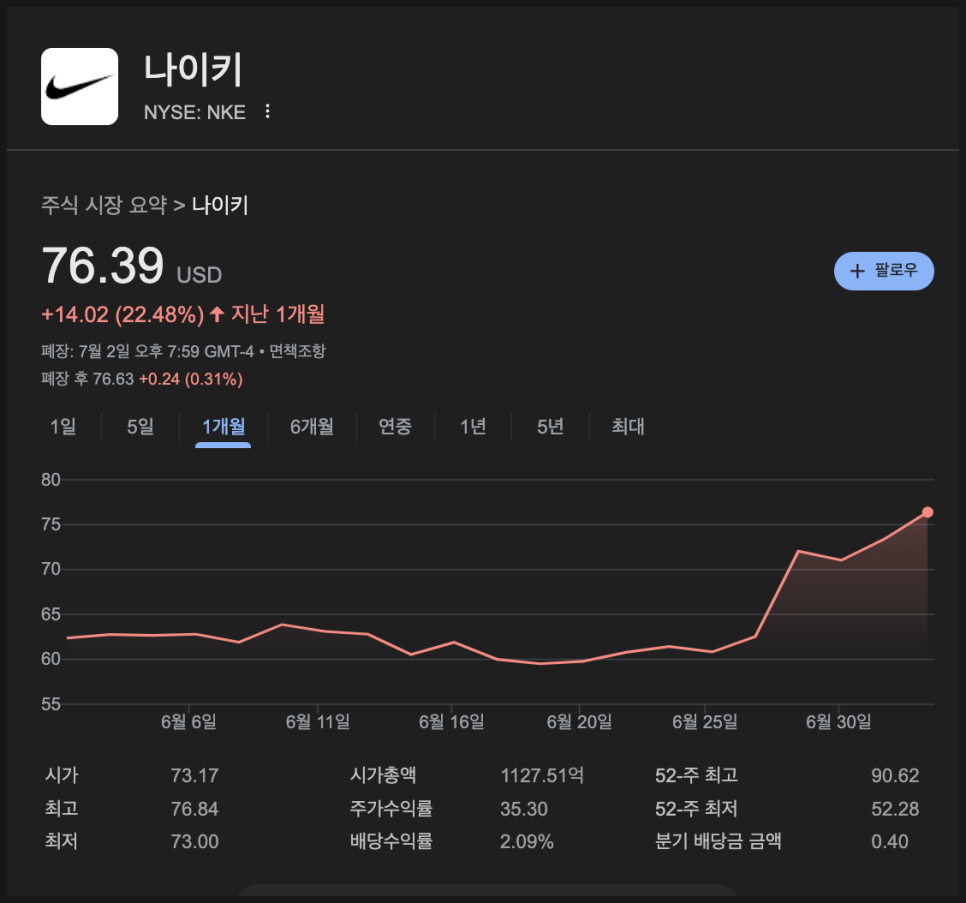

지난 몇 달간 부진한 매출과 투자자들의 신뢰 하락으로 힘든 시간을 보냈던 나이키가 다시 시장의 관심을 받고 있습니다. 최근 몇 주간 나이키의 주가는 크게 반등한 것인데요. 4월의 저점 대비 30% 이상 상승했습니다. 그 배경에는 여러 가지 긍정적인 변화가 있었습니다. 미국과 베트남 간의 무역협정으로 관세 리스크가 완화됐고, 새로운 CEO 엘리엇 힐(Elliott Hill)이 대대적인 전략 전환을 선언했으며, 연간 실적 발표를 통해 앞으로의 방향성을 어느 정도 드러냈기 때문입니다. 매출 부진과 성장 둔화로 고전하던 나이키가 다시 감을 되찾고 있다는 판단이 시장에서 나오기 시작한 거죠.

혹시 나이키라는 회사를 모르시지는 않으실 테지만 어쨌든 빠르게 요약해보면, 나이키는 미국 오리건주에 본사를 둔 세계 최대 규모의 스포츠웨어 브랜드로, 운동화, 의류, 스포츠 장비 등을 제조·판매하고 있습니다.

‘조던(Jordan)’이나 ‘컨버스(Converse)’ 같은 브랜드도 나이키 산하에 있고요. 자체 매장이나 온라인 몰을 통한 직판(D2C)도 운영하지만, 주요 리테일러를 통한 도매(Wholesale) 판매도 병행하고 있죠.오랜 기간 스포츠 업계를 선도해온 브랜드지만, 최근 몇 년간 경쟁사들의 추격과 소비자 트렌드 변화로 인해 성장에 제동이 걸린 상태입니다.

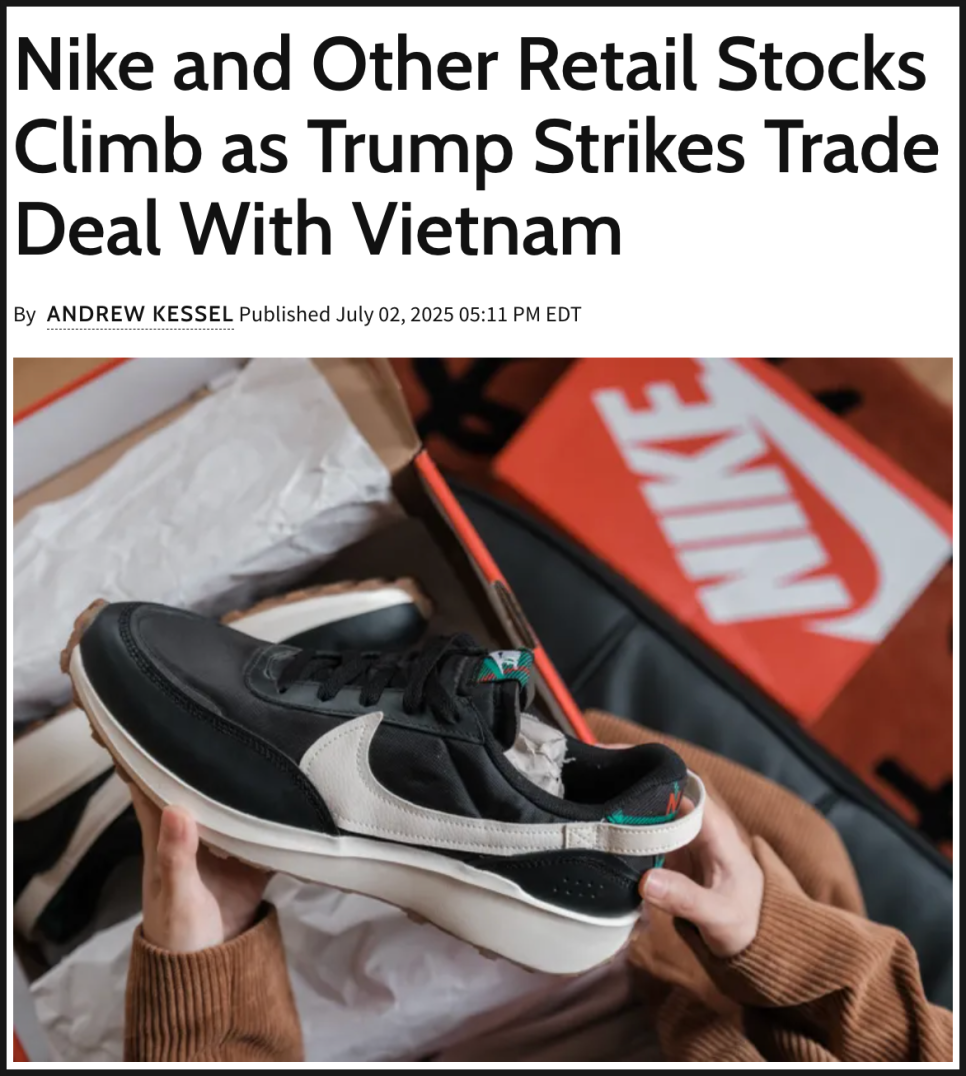

우선 최근 미국이 베트남산 수입품에 대한 관세를 인하하겠다고 발표했습니다. 나이키 제품의 상당수가 베트남에서 생산되고 있기 때문에, 이 결정은 제조 원가와 수익성에 대한 압박을 크게 완화해주었습니다.

원래 미국 정부는 베트남에서 수입되는 제품에 대해 최대 46%의 고율 관세를 부과할 수 있다고 예고했는데요. 나이키는 베트남에서 전체 신발의 절반가량을 생산하고 있어, 이 뉴스는 큰 충격이었습니다.

하지만 이번에 도널드 트럼프 대통령이 베트남에 대해 발표한 최종 무역 합의에서는 20%로 관세율이 대폭 낮아졌습니다. 덕분에 시장의 우려도 한층 완화됐죠. 나이키는 이미 이 관세 영향을 완전히 상쇄할 수 있는 전략을 실행 중이라고 밝힌 바 있습니다. 제품 가격 인상이나 원가 절감, 공급망 재조정 등을 통해 대응하고 있다고 합니다.

또한, 미국에서 베트남으로 수출하는 제품에는 관세가 부과되지 않기로 하면서, 나이키 입장에선 현지 운영과 확장에도 긍정적인 신호가 되었죠. 이 뉴스가 전해진 직후, 나이키 주가는 하루 만에 3.6% 상승하며 투자자들의 기대감을 반영했습니다.

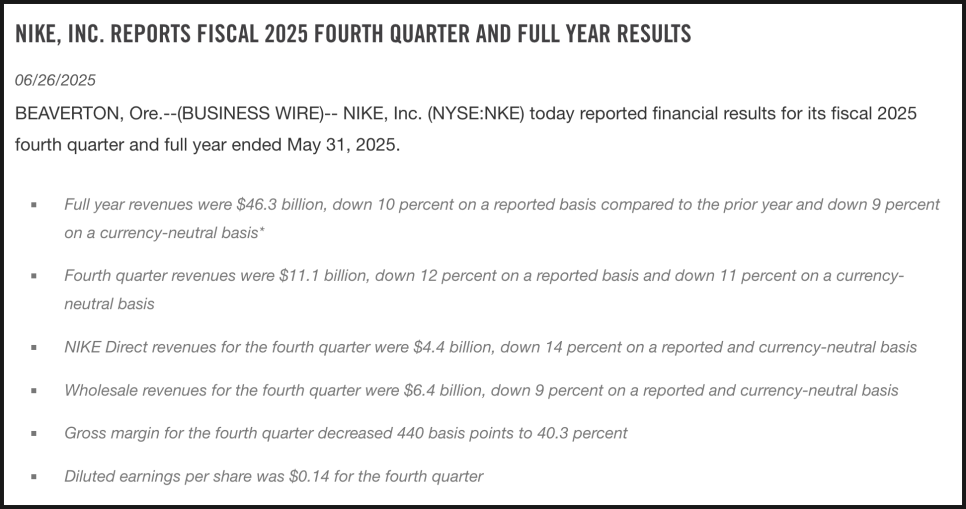

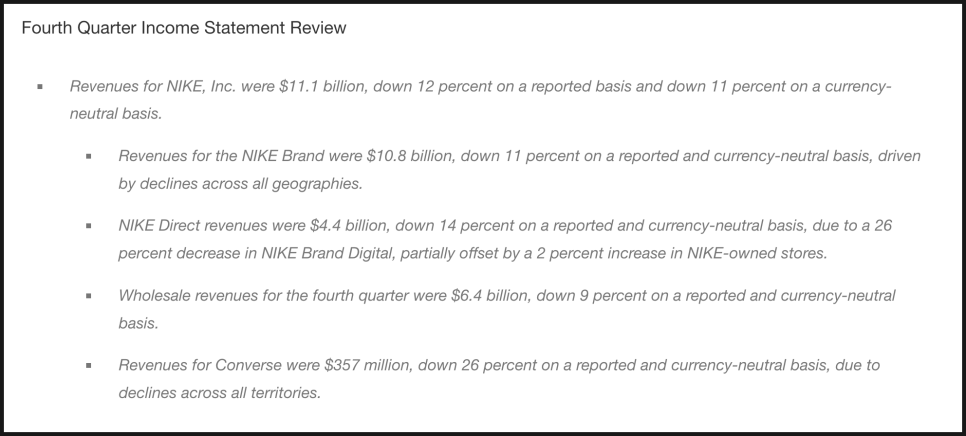

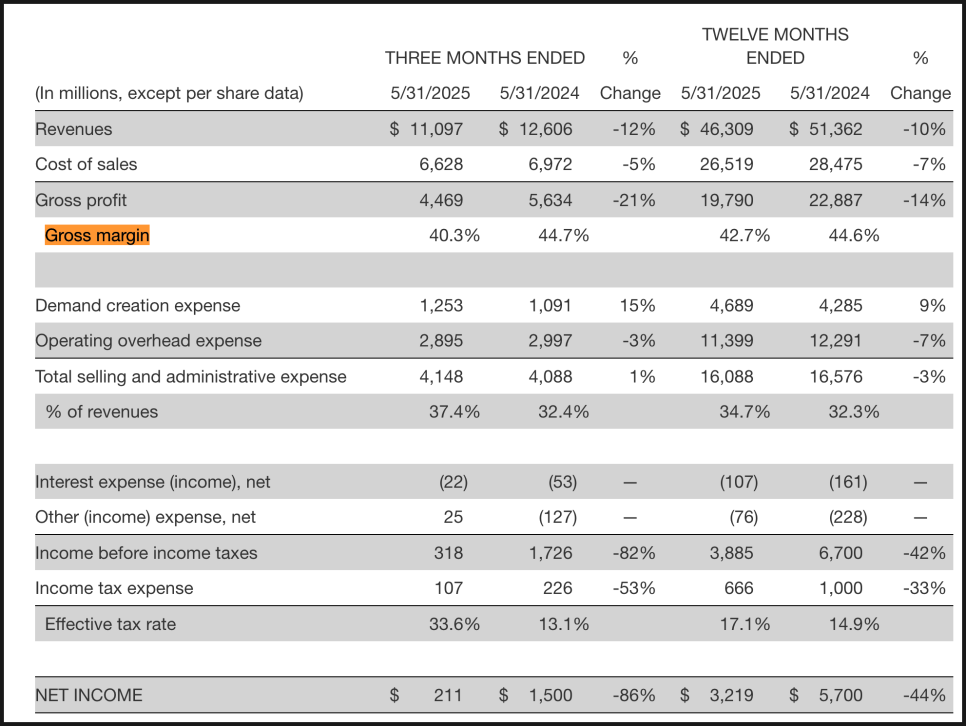

이번엔 나이키의 최근 실적을 살펴보겠습니다. 2025 회계연도(2024년 6월~2025년 5월) 동안 나이키의 매출은 463억 달러로 전년 대비 10% 감소했습니다. 특히 4분기 매출은 111억 달러로, 전년 동기 대비 12% 줄었고요.

가장 눈에 띄는 부분은 수익성입니다. 주당순이익(EPS)은 작년 같은 분기 1.03달러에서 이번 분기 0.14달러로 86% 급감했습니다. 연간 순이익도 58억 달러에서 32억 달러로 줄었고요. EPS가 이렇게 크게 줄었다는 건 기업의 순이익이 급감했거나 비용이 급증했음을 의미합니다. 나이키의 경우엔 두 가지 모두 해당하죠.

특히 충격적인 부분은 디지털 채널의 매출 하락입니다. 브랜드 중심의 온라인 매출은 4분기 기준 전년 대비 26% 감소했고, 연간 기준으로도 20% 줄었습니다.

반면, 나이키가 운영하는 오프라인 매장은 2% 성장하며 소폭이나마 선방했는데요. 문제는 나이키가 그동안 온라인 판매를 미래 성장의 핵심으로 키워왔다는 점입니다. 이전 재고 과잉으로 인해 가격을 낮춰서라도 재고를 소진해야 했고, 이 과정에서 브랜드 가치나 정가 구매 유인이 약해졌다는 분석이 나옵니다.

올해 나이키의 총이익률(Gross Margin)은 4분기 기준 40.3%로, 작년 대비 4.4%p 하락했습니다.

그 이유는 비교적 명확합니다. 많은 제품이 할인된 가격으로 판매되었고, 직판보다는 이익률이 낮은 도매 채널 비중이 높아졌기 때문입니다. 또, 판매되지 못한 제품 일부는 손실 처리(재고 평가 손실)로 잡히기도 했죠.

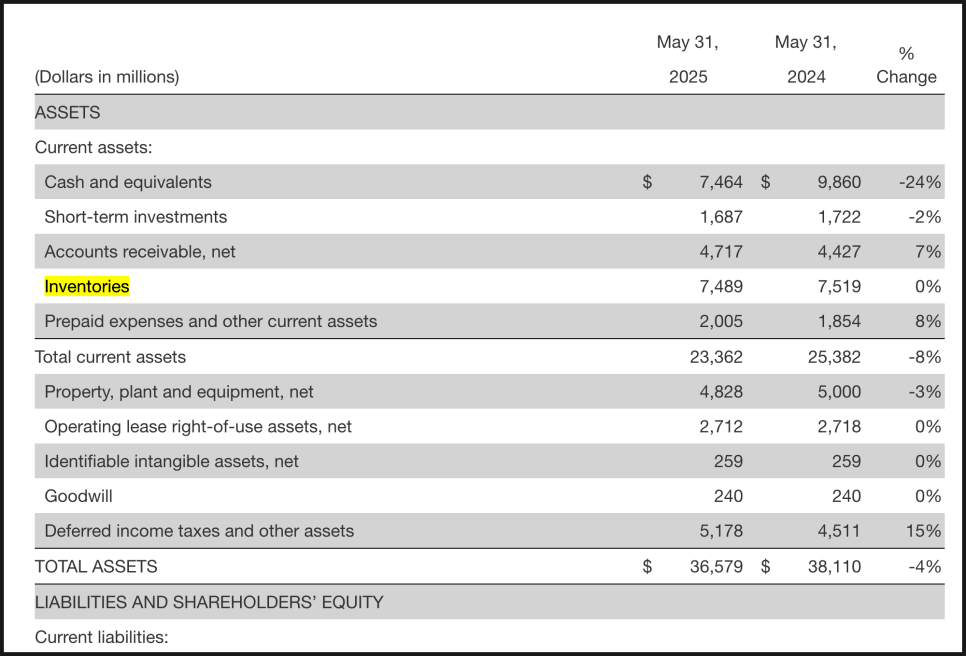

하지만 희망적인 신호도 있습니다. 2025년 5월 말 기준 나이키의 재고는 75억 달러로 전년과 동일한 수준을 유지했습니다. 재고가 더 이상 늘지 않고 있다는 건, 공급과 수요가 점차 균형을 찾고 있다는 의미입니다.

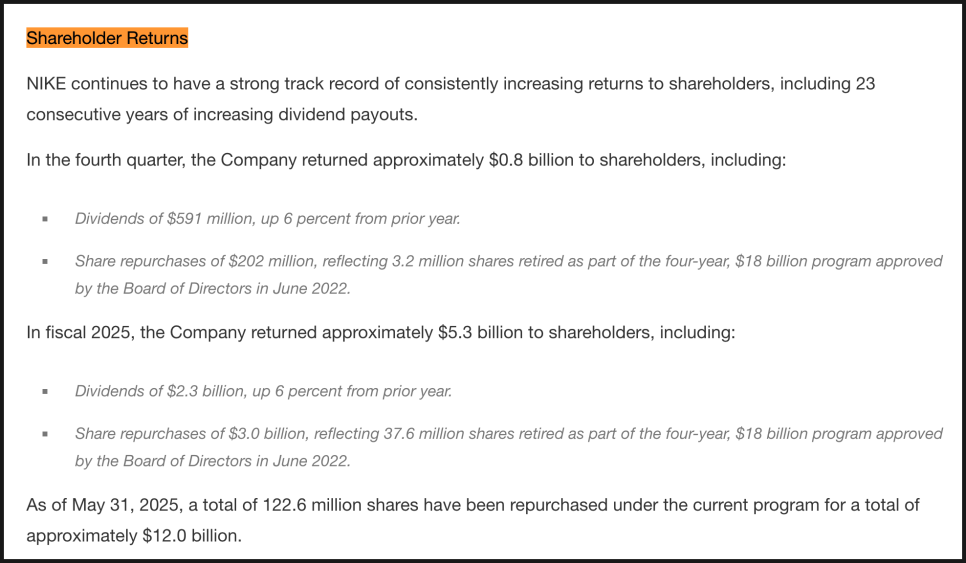

이처럼 수익성은 줄었지만, 나이키는 주주에 대한 보상을 멈추지 않았습니다.

2025 회계연도 동안 총 53억 달러를 주주에게 환원했는데요. 이 중 배당금은 23억 달러, 자사주 매입은 30억 달러에 달합니다.

현금성 자산이 92억 달러 수준인 만큼, 자금 여력은 여전히 충분한 것으로 평가됩니다.

장기적 가치를 믿고 투자한 주주들에게 신뢰를 지키는 모습이죠.

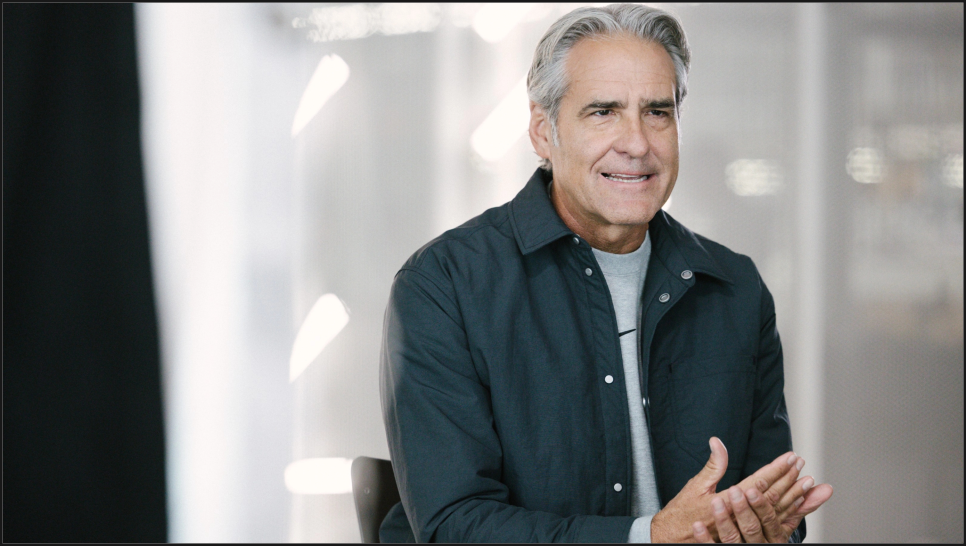

실적 발표에서 엘리엇 힐 CEO는 결과에 대해 “기대 수준에는 부합하지만, 우리가 원하는 수준은 아니다”라고 솔직하게 평가했습니다. 그러면서 앞으로 나이키는 ‘스포츠 오펜스(Sport Offense)’라는 전략적 전환을 통해 방향을 다시 잡겠다고 선언했습니다.

이 전략의 핵심은 이렇습니다. 러닝, 농구 등 핵심 스포츠에 집중하고, 제품 수를 줄이되 ‘임팩트 있는 제품’에 집중하며, 강력한 스토리텔링을 통해 소비자와 감성적으로 연결되겠다는 계획이죠. 디지털 중심 전략에서 벗어나, 브랜드 본질과 핵심 스포츠로 돌아가겠다는 회복 시도라고 볼 수 있습니다.

한편 최근 나이키의 기대주 중 하나는 여성 스포츠 시장입니다.

특히 여자 농구 스타 케이틀린 클락(Caitlin Clark)과 협업한 스니커즈는 출시와 동시에 매진됐고, 여성용 퍼포먼스 웨어 수요가 높다는 걸 입증했죠.

또 하나의 기대주는 킴 카다시안의 브랜드 ‘스킴스(SKIMS)’와의 협업입니다. 원래 올봄 출시 예정이었지만, 일정이 늦춰져 아직 출시는 되지 않았습니다. 그래도 시장에서는 이 협업이 새로운 여성 고객층을 나이키로 끌어들이는 기회가 될 거라고 보고 있습니다.

즉, 나이키는 이제 그냥 운동화를 파는 걸 넘어서, 문화적 존재감을 회복하고자 하는 전략을 펼치고 있는 거죠.

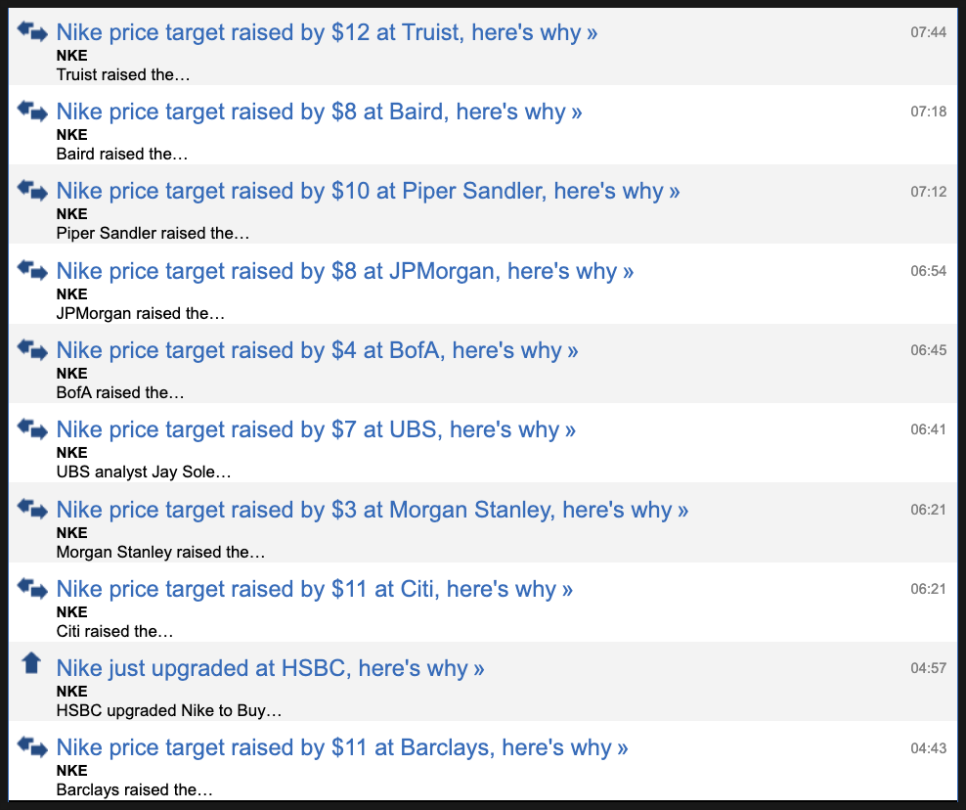

시장도 이런 움직임을 지켜보며 반응하고 있습니다.

Argus Research는 나이키 주식을 ‘매수(Buy)’ 등급으로 상향 조정했고, 전자상거래 회복 가능성과 재고 개선을 근거로 제시했습니다.

HSBC와 Jefferies도 낙관적인 평가를 내놨고요. 특히 여성 소비자 대상 제품과 글로벌 브랜드 파워가 회복 조짐을 보인다고 분석했습니다.

다만, Morgan Stanley는 아직 조심스러운 입장을 유지하면서 단기 리스크가 완전히 사라진 건 아니라고 지적했죠.

현재 나이키 주가는 약 76달러 선으로, 봄철 저점 대비 크게 올랐지만 과거 90달러대를 회복하진 못한 상태입니다. 이는 시장이 신중한 낙관론, 즉 방향성은 긍정적으로 보되 실행 결과를 기다리겠다는 자세를 취하고 있다는 의미입니다.

현재 나이키를 바라볼 때 이렇게 정리해볼 수 있습니다. 나이키는 여전히 세계에서 가장 잘 알려진 브랜드 중 하나고, 위기 상황에서도 쉽게 무너지지 않는 회복력을 가진 기업입니다. 그리고 나이키는 최근 전략을 재정비하고, 재고를 정리하며, 브랜드 감성을 되찾기 위한 회복 작업에 한창이죠.

물론 단기적으로는 불확실성이 여전합니다. 매출 감소, 디지털 채널 부진, 마진 악화 등은 아직 해결되지 않았죠. 단기적 수익이나 안정적인 분기 성장을 기대하는 분들에게는 아직 이르다고 볼 수 있습니다. 하지만 관세 리스크 완화, 재고 정상화, 새 전략의 출발은 분명 긍정적인 시그널입니다.

야심차게 이름 붙인 ‘스포츠 오펜스’ 전략이 실질적인 성과로 이어지려면 최소 2~3분기 정도의 시간이 필요할 겁니다. 그러나 장기적으로 글로벌 브랜드의 회복 가능성에 투자하고 싶으신 분들에겐 지금이 오히려 기회일 수도 있을 것 같습니다. 반등 및 회복에 필요한 퍼즐 조각들이 하나둘 맞춰지고 있는 것만은 분명해 보입니다.

#나이키주가 #나이키실적 #나이키투자 #나이키분석 #미국주식 #NKE #나이키전략 #스포츠오펜스 #나이키CEO #케이틀린클락 #스킴스