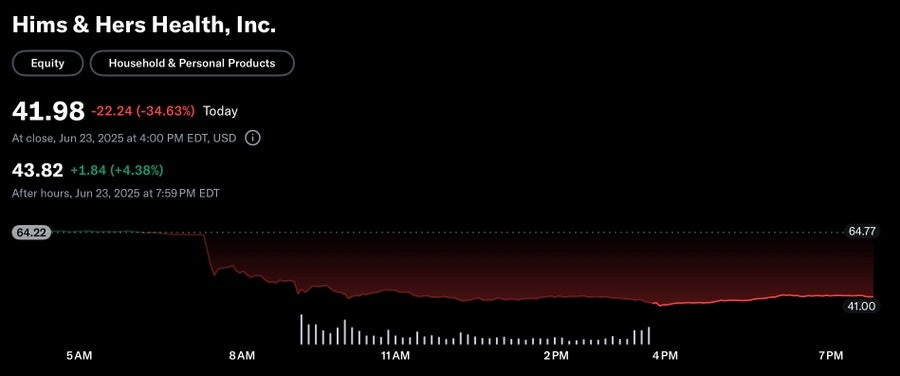

체중 감량, 피부 관리, 성 건강, 정신 건강 등 원격의료 플랫폼인 HIMS의 주가가 -34% 하락했습니다. 이유는 노보 노디스크가 협업을 종료시켰기 때문인데, 비만치료제 위고비로 인해 문제가 발생했습니다.

HIMS는 매출과 이익이 가파르게 성장하고 있었는데, 노보 노디스크가 빠진다면 큰 타격을 받을 수밖에 없겠죠.

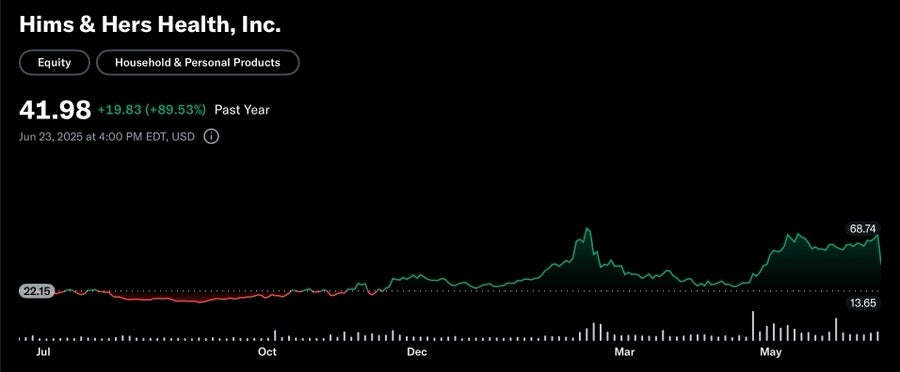

힘스는 24년 초까지 거의 움직임이 없었는데, 비만치료제 기업들이 성장하면서 같이 성장했습니다.

구독자수 240만 명(38% 증가), 매출 111% 증가 등으로 25년 초에 한 번 72달러까지 급등한 적이 있었는데, 당시에는 GLP-1 약물의 수요가 빠르게 증가했고, 가장 중요한 노보 노디스크와의 협업과 매출과 이익이 급증한 덕분에 성장주로 고평가를 받기 시작했죠.

4월은 거의 모든 주식이 폭락했었습니다. 관세+고평가 조정이라고 보면 될 것 같고, 테슬라는 -55% 빠졌고, 소형 성장주들도 기본 50% 이상 빠졌습니다. 힘스는 60% 하락했었네요.

힘스는 세마글루타이드 기반 위고비나 오젬픽 등의 복제약을 판매해서 주목을 받았었고, 4월 29일엔 노보 노디스크가 위고비를 힘스에 제공한다는 소식에 20% 급등하기도 했습니다.

지금은 반대의 상황이니 34%가 빠진 거죠.

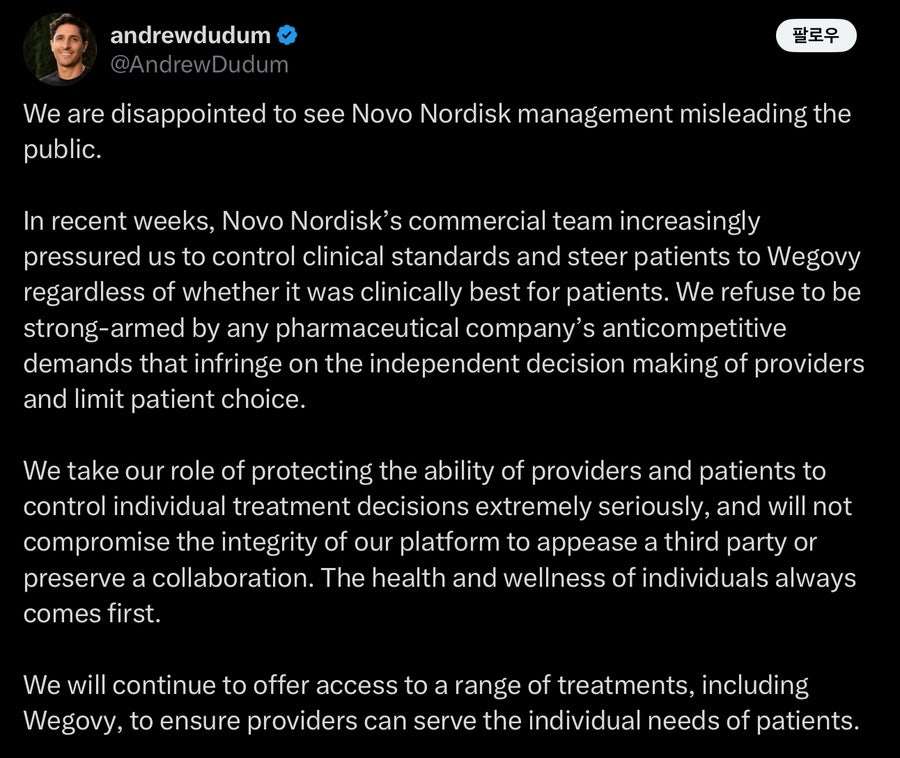

힘스 CEO는 이렇게 말했습니다.

“노보 노디스크 경영진이 대중을 오도하는 모습을 보고 실망했습니다.

최근 몇 주 동안 노보 노디스크의 영업팀은 임상 기준을 통제하고 환자에게 임상적으로 최선인지 여부와 관계없이 위고비를 사용하도록 유도하라는 압력을 점점 더 가했습니다.

우리는 의료 제공자의 독립적인 의사 결정을 침해하고 환자의 선택을 제한하는 어떤 제약회사의 반경쟁적 요구에도 굴하지 않을 것입니다.

당사는 의료 제공자와 환자가 개별 치료 결정을 통제할 수 있는 능력을 보호하는 역할을 매우 중요하게 생각하며, 제 3자의 요구를 들어주거나 협력 관계를 유지하기 위해 플랫폼의 무결성을 훼손하지 않습니다.

개인의 건강과 웰빙은 항상 최우선입니다.

우리는 위고비를 포함한 다양한 치료법에 대한 접근성을 계속 제공하여 제공자가 환자의 개별적인 요구에 부응할 수 있도록 할 것입니다.”

힘스의 철학과 펀더멘탈은 문제없으나, 매출 측면에선 타격이 있는 상황입니다.

앞으로도 거대한 제약회사의 갑질이 있을 수 있으나, 힘스는 원래 하던대로 계속 할 것으로 보입니다.

실적발표까지 충분히 조정을 거친 후, 다시 성장을 할 것으로 예상되기 때문에 장기투자 관점에선 분할매수도 괜찮아보입니다.