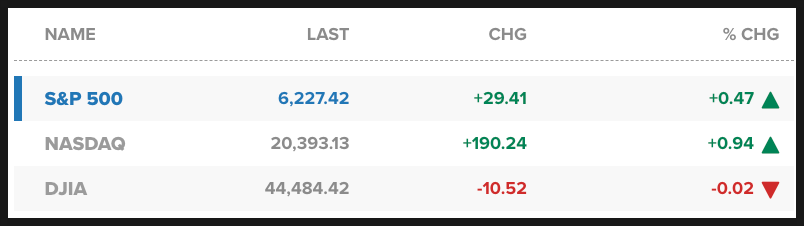

2025년 7월 2일 수요일 S&P 500 지수는 사상 최고치를 다시 한 번 경신하며 장을 마감했습니다.

다우는 소폭 하락했지만, 나스닥은 1% 가까이 오르며 기술주의 강세를 이어갔죠.

전체적으로 11개 섹터 중 7개가 상승했고, 에너지 섹터가 가장 크게 올랐습니다. 반면 헬스케어는 가장 큰 낙폭을 기록하며 하루를 마쳤습니다.

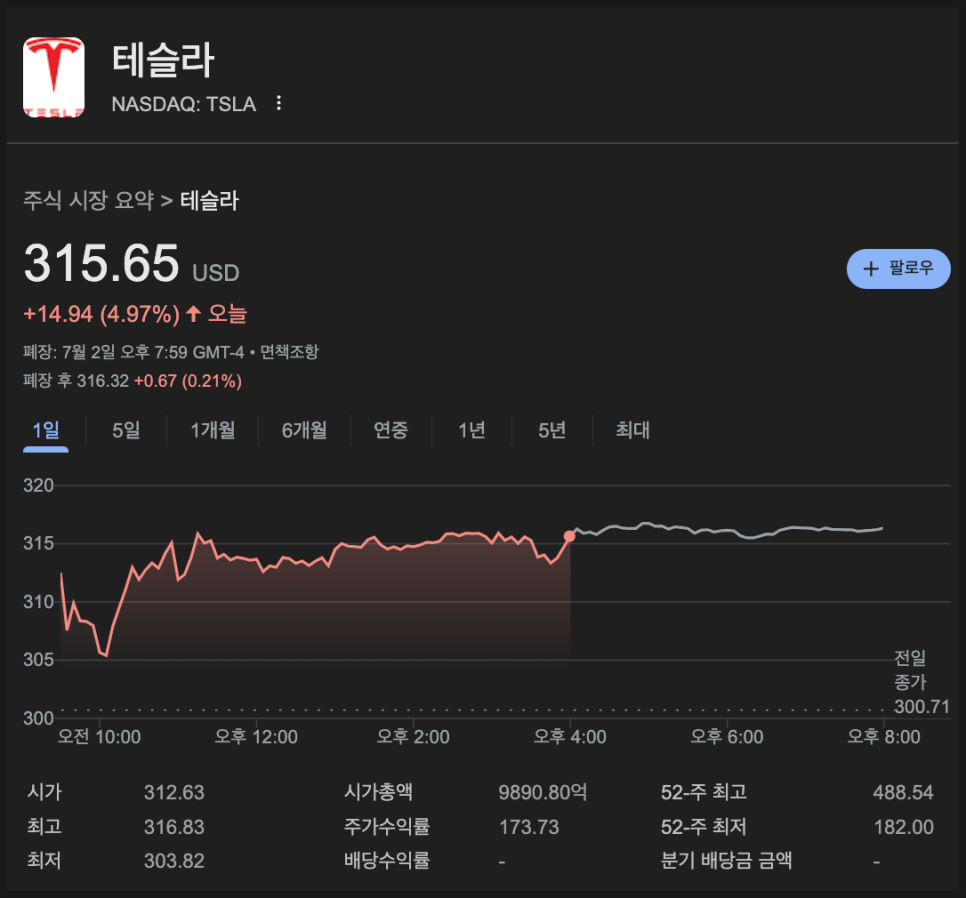

가장 눈길을 끈 종목은 단연 테슬라였습니다. 발표한 차량 인도 실적이 나빴음에도 주가가 올랐거든요. 2분기 차량 인도량은 전년 대비 14% 감소하며 두 분기 연속 하락세를 보였고, 시장 예상치에도 못 미쳤습니다. 하지만 주가는 오히려 5% 가까이 상승했습니다. 이유는 단순합니다. 1분기보다는 늘었고, 일부 투자자들은 이번이 저점일 수 있다고 보기 때문입니다.

이런 식의 반응은 테슬라가 아니면 보기 어렵죠. 전통적인 잣대로 보면 악재에 가까운 뉴스인데, 오히려 주가는 오른 건데요. 같은 날 리비안 역시 전년 동기 대비 22% 감소한 인도량을 발표했지만 주가는 떨어졌거든요.

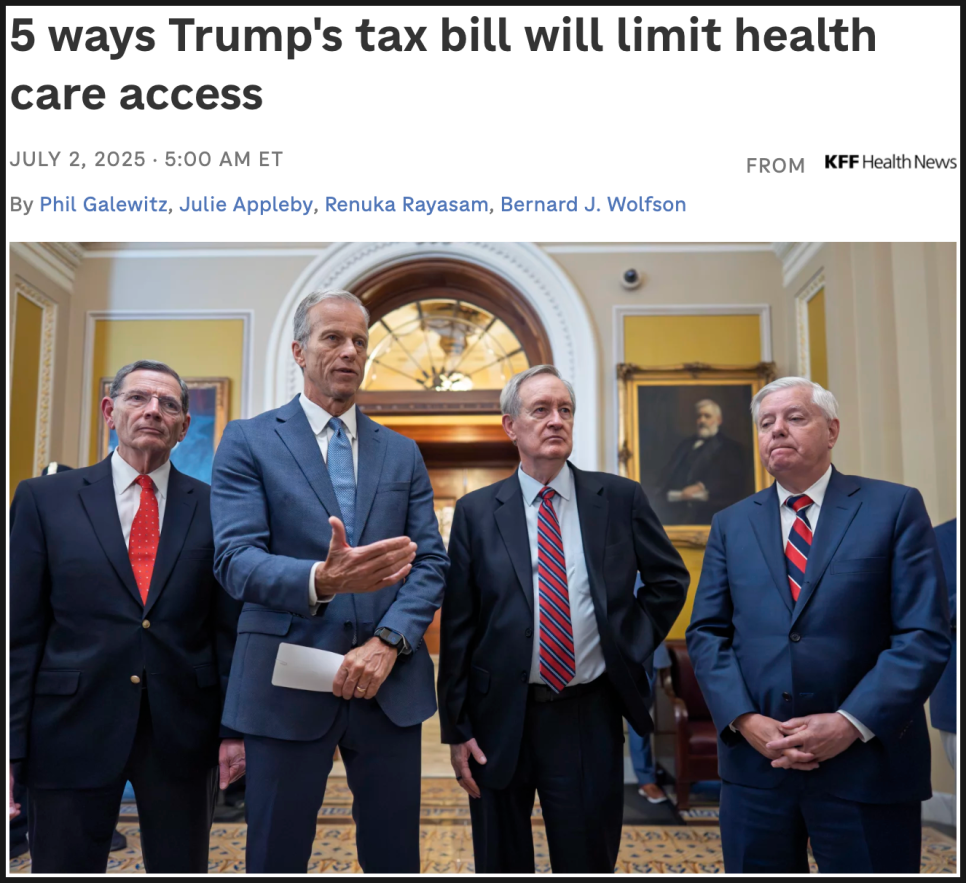

한편 헬스케어 업계는 말 그대로 참혹한 하루를 보냈습니다. 특히 보험사 Centene의 주가는 하루 만에 무려 40%나 급락했습니다. 회사는 18억 달러에 달하는 수익 미달 경고를 발표했고, 애널리스트들은 목표 주가와 실적 전망을 대폭 하향 조정했습니다.

문제의 핵심은 정치입니다. 현재 공화당은 대규모 지출 삭감 법안을 추진하고 있는데, 이로 인해 수백만 명이 건강보험 혜택을 잃을 수 있습니다. 보험사 입장에서는 고객이 줄어드는 셈이죠. 특히 Centene은 매출의 절반 이상을 메디케이드에서 얻고 있어 타격이 클 수밖에 없습니다.

팬데믹 시기에 유예됐던 가입 규제들이 하나둘 복원되면서, 고객 이탈 속도는 회사가 예측한 것보다 훨씬 빨랐고요. Jefferies의 애널리스트 데이비드 윈들리는 "남은 고객들은 수가 줄었고 건강 상태도 더 안 좋다. 이것이 마진을 갉아먹고 있다"고 분석했습니다.

Centene 외에도 Molina, UnitedHealth, Oscar Health 등 관련 종목들도 일제히 큰 폭으로 하락했습니다. 보험 관련 종목을 보유한 투자자라면 단기적인 충격을 감안할 필요가 있어 보입니다.

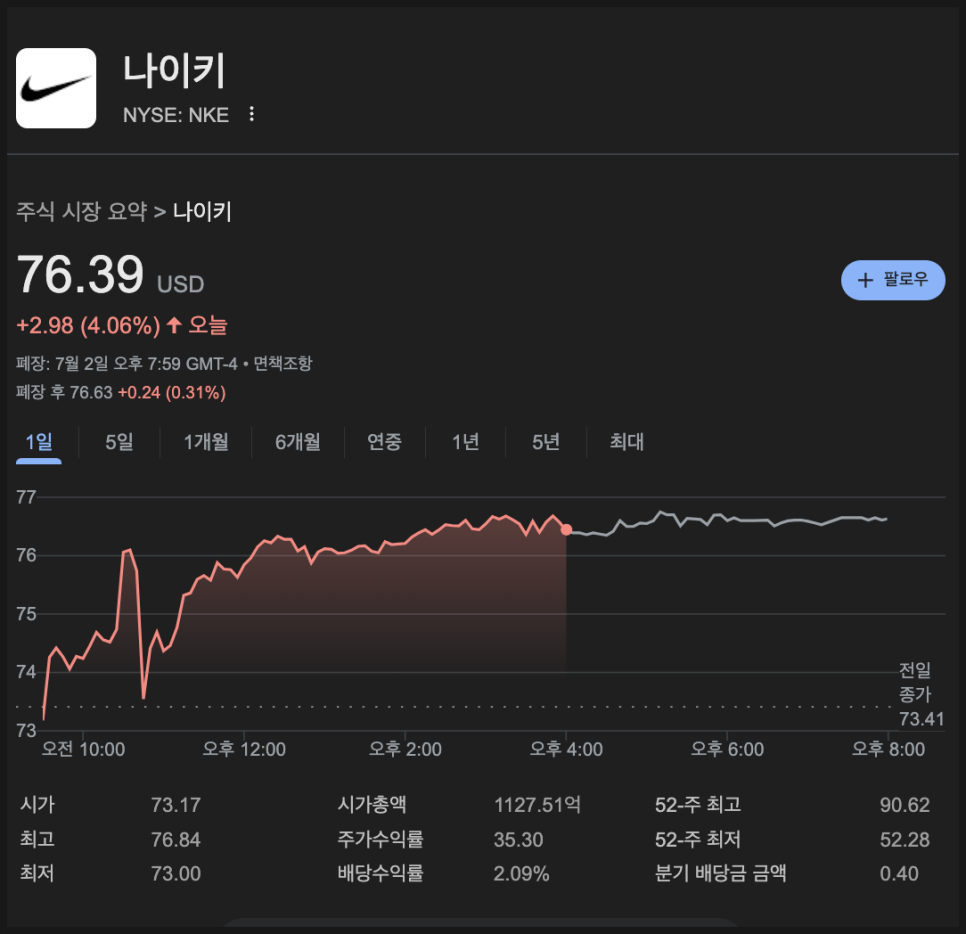

그런가 하면 백악관은 이날 베트남과의 무역 협상 타결 소식을 발표했습니다. 트럼프 대통령은 베트남산 제품에 대해 기본적으로 20%, 경유 수입품에 대해서는 최대 40%의 관세를 부과할 계획이라고 밝혔습니다. 대신 베트남은 미국 제품에 대해 0% 관세와 시장 개방을 약속했습니다.

트럼프 대통령은 "미국산 대형 SUV가 하노이 거리를 달리는 걸 기대한다"고 말했지만, 실상 베트남의 도로 환경을 고려하면 그 전망은 다소 비현실적으로 들리긴 합니다.

그럼에도 불구하고 이 소식은 미국 소비재 기업들에게는 긍정적인 뉴스였습니다. 특히 베트남에서 제조 시설을 운영하는 브랜드들의 주가가 일제히 상승했습니다. Nike, Guess, Under Armour, VF Corp, Lululemon 등 의류 및 스포츠 브랜드들이 대표적입니다.

이 무역 합의는 지난 90일 간의 유예 기간이 끝나기 일주일 전 발표됐는데요. 백악관은 원래 90개 국가와의 무역 합의를 추진한다고 했지만, 지금까지 실질적으로 발표된 건 세 건에 불과합니다. 일본은 자동차 관세 문제로 팽팽히 맞서고 있고, 인도는 'Made in India' 기준을 두고 미국과 해석이 엇갈리고 있습니다. 유럽연합은 오는 주말까지 협상을 마무리하지 못하면 최대 50%에 달하는 관세 폭탄을 맞을 수 있는 상황입니다.

시장 밖의 주요 뉴스들도 많았습니다. 제프 베조스는 이탈리아 베니스에서 결혼식을 마친 뒤 Amazon 주식을 7억 달러 이상 매도했다는 소식이 있었죠.

리플은 미국 내 은행업 라이선스를 신청하며 스테이블코인 사업 확장을 본격화했습니다.

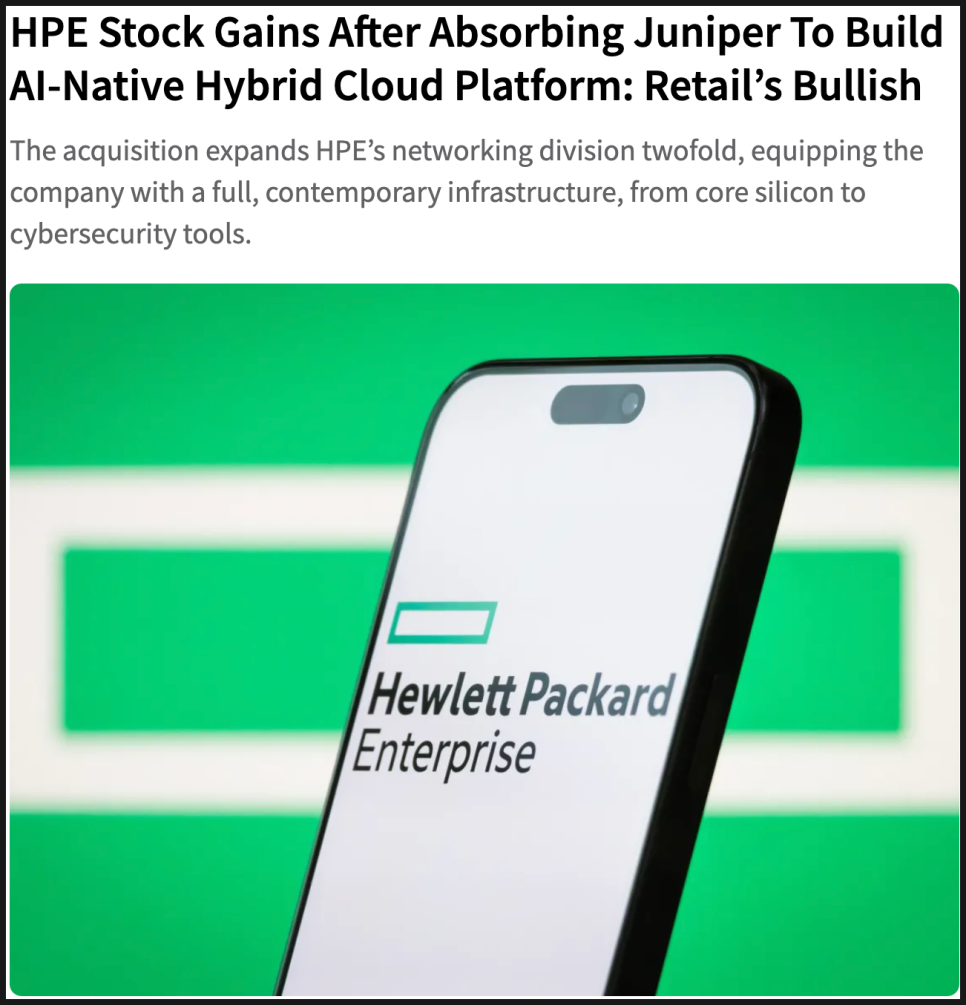

HPE는 140억 달러 규모의 Juniper 인수를 마무리했고,

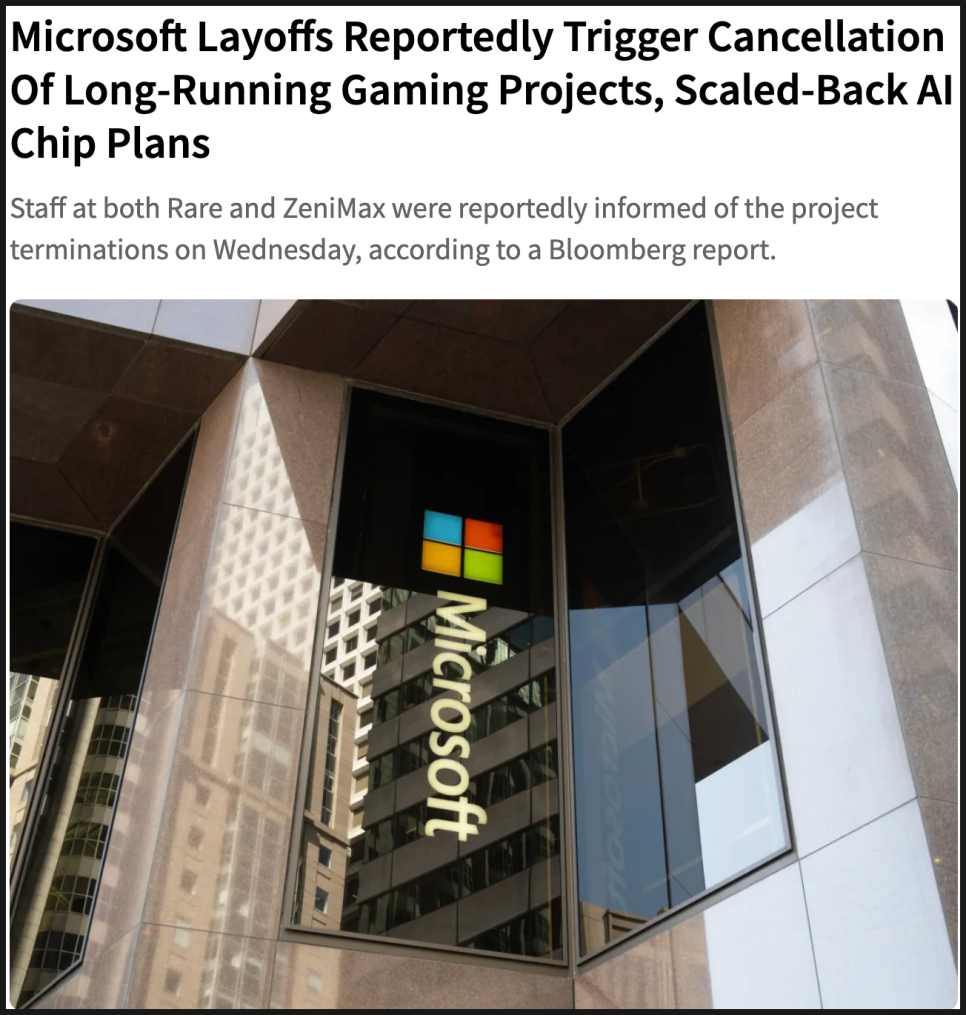

Microsoft는 Xbox 부문 구조조정의 일환으로 Everwild를 포함한 대형 게임 프로젝트들을 전면 취소했습니다.

그리고 마카오의 6월 카지노 수익이 전달 대비 19% 증가하면서 Wynn을 포함한 카지노 관련주들이 크게 올랐습니다.

애널리스트들의 주요 리포트도 나왔습니다.

KeyBanc는 지중해식 패스트 캐주얼 체인 CAVA에 대해 ‘비중확대(Overweight)’ 의견을 제시하며 목표 주가를 100달러로 설정했습니다.

Jefferies는 Ross Stores를 ‘매수(Buy)’ 등급으로 상향 조정하며 향후 3년간 실적 개선을 예상했습니다.

반면 Stellantis는 미국 내 판매량 급감 우려로 Wolfe에서 ‘언더퍼폼’ 등급으로 하향 조정됐습니다.

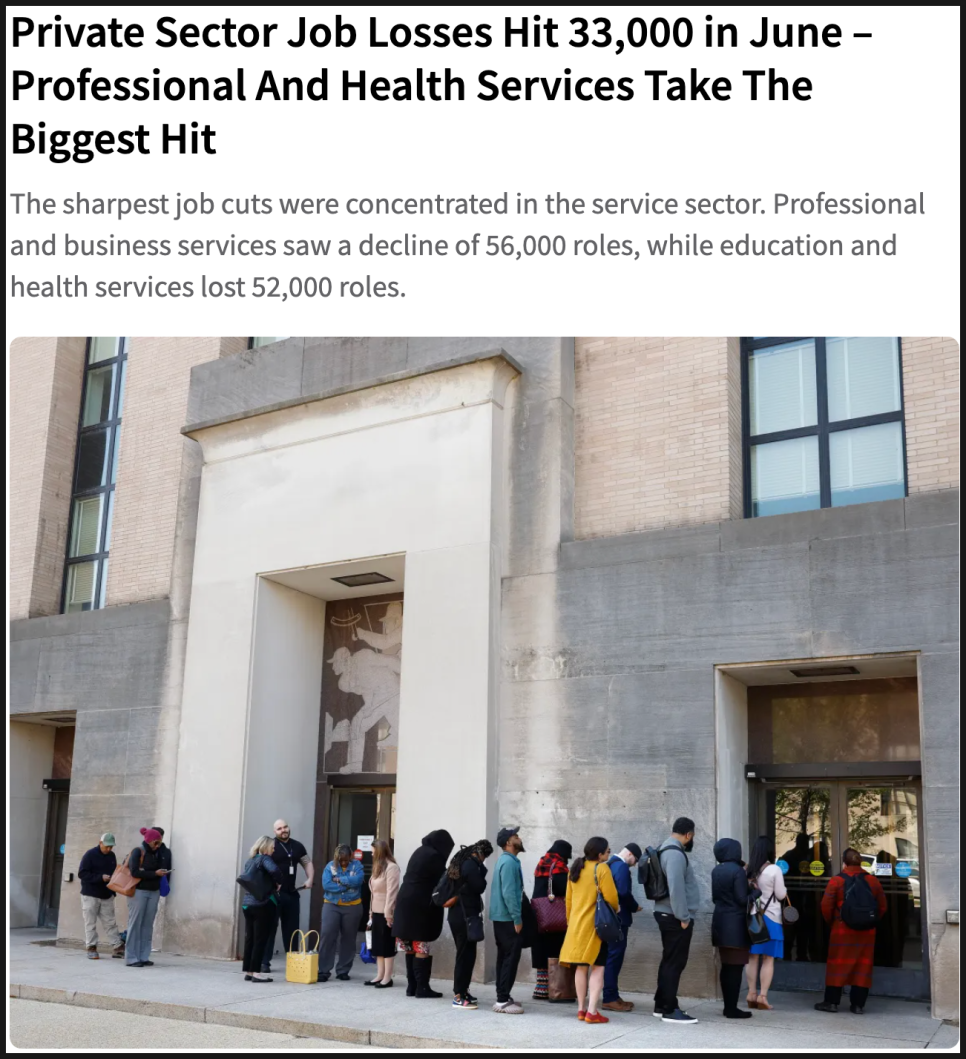

한편 고용 지표에서는 ADP가 6월 민간 일자리가 3만 3천 개 감소했다고 발표했습니다. 전문직과 헬스 서비스 분야의 대규모 감원이 제조업과 광업 분야의 소폭 증가분을 상쇄했습니다.

재무장관 스콧 베센트는 이날 "트럼프의 관세 정책이 물가를 완만하게 만들고 있다"며 "9월 금리 인하가 충분히 가능하다"고 언급했습니다.

마지막으로, 달러 지수는 상반기 기준으로 1973년 이후 최악의 성과를 기록했습니다. 트럼프의 고율 관세 위협, 미국의 재정 적자 우려, 그리고 글로벌 디달러라이제이션 흐름이 복합적으로 작용한 결과로 해석됩니다.

이번 주는 미국 독립기념일 연휴가 있어 거래량이 줄어들 가능성이 높은 가운데, 정치와 기업 뉴스가 시장의 단기 방향을 결정할 것으로 보입니다. 남은 한 주도 승리하시길 바랍니다.

#미국증시 #테슬라 #Centene #트럼프무역 #달러약세 #금리인하 #헬스케어폭락 #무역협상 #주식시장분석 #미국경제뉴스