요즘 주식이든 부동산이든

시장이 강세장이여서 눈치싸움이 치열합니다.

그에 따라 상승론자 vs 하락론자간

싸움도 점점 치열해지는데요.

1. 대학생때 열심히 공부함

2. 대기업 및 그에 준하는 기업 취직

3. 계약연봉보고 한번 놀라고 1년 후 원천보고 자신감 충만

4. 아~ 나 정도 연봉이면 대한민국 5% 안에 들겠는데? 이런 생각이 자리잡음

5. 소비도 그만큼 높아지고 전/월세도 좋은곳에서 시작함

(해외여행은 1년에 두번은 가기 시작)

6. 빠르면 3년 늦으면 5년 정도 뒤에 슬슬 집을 알아보기 시작

7. 엥? 내 소득은 분명 상위 5%인데 왜 집은 5% 집을 못사는지 빡치기 시작함

8. 모아놓은 돈은 ㅈ도 없고 눈만 높아진 상태라 낮추기 쉽지 않음

9. 머릿속에서 자신을 합리화해줄 새로운 논리가 탄생하기 시작

10. 나는 제대로 열심히! 살아와서 소득도 5%안에 들지만 집을 못 사는건 ‘사회’가 잘못되었다는 생각이 자리잡음

11. 그리고 10년전 부동산 시세가 어땠는지 알아보기 시작

12. 과거에 생각보다 저렴했음을 알게되고 본인의 생각에 확신을 가지게 됨

13. 이제 부동산 가격은 ‘내가 사고 싶은 것’에서 ‘사회 정의 실현’이 됨

14. 본인의 갖고 싶은 마음을 ‘사회 정의 구현’으로 포장하여 목에 핏대를 높이기 시작

15. 폭락을 대변해주는 유튜버들을 보면서 확증편향을 키움

------------------------------------------------------------------------------------------------------------------------------------------

네이버 직원이 쓴 폭락이가 되는 과정이라는데,

폭락이를 풍자하는글로 보아하니 이분은

상승론자로 추정되네요.

글이 과한 측면도 있지만

제 경험 기준으로 보면 틀린말이 하나도 없음!

일단 10번, 15번이 상당히 공감됩니다.

집을

대출받지 않고는 못사는 가격이었던 적은

예나 지금이나 똑같습니다.

과거에도 서울 아파트는 직장인이 평생 10년 이상 모아야 살 수 있는 가격대였죠.

(지금은 좀더 기간이 늘어나긴 햇지만)

그런데,

사회생활 초반에 혹은 결혼할때

대출받아 집을 산 직장인과 그렇지 않은 직장인

어떤 선택을 했느냐에 따라 지금 꽤 큰 차이를 보입니다.

연봉 1~2억 받으면 뭐하나요?

연봉 5천 받아도 5년전에 대출 껴서 서울 아파트 등기한 친구들은

지금 순자산 min 10억 원은 될텐데;;;;

게다가 대출 원리금이 심리적인 압박으로 작용해

소비력 및 소비의지도 자연스럽게 낮아져,

더 빠른 시간에 추가 시드머니를 확보하게 되죠!

"나이가 깡패다"

라는 말이 있습니다.

정말 뭐든지 한살이라도 어릴때 배우고 익혀야 한다는거죠

그건 재테크도 마찬가지입니다.

일찍 시작하면 할수록 좋아요

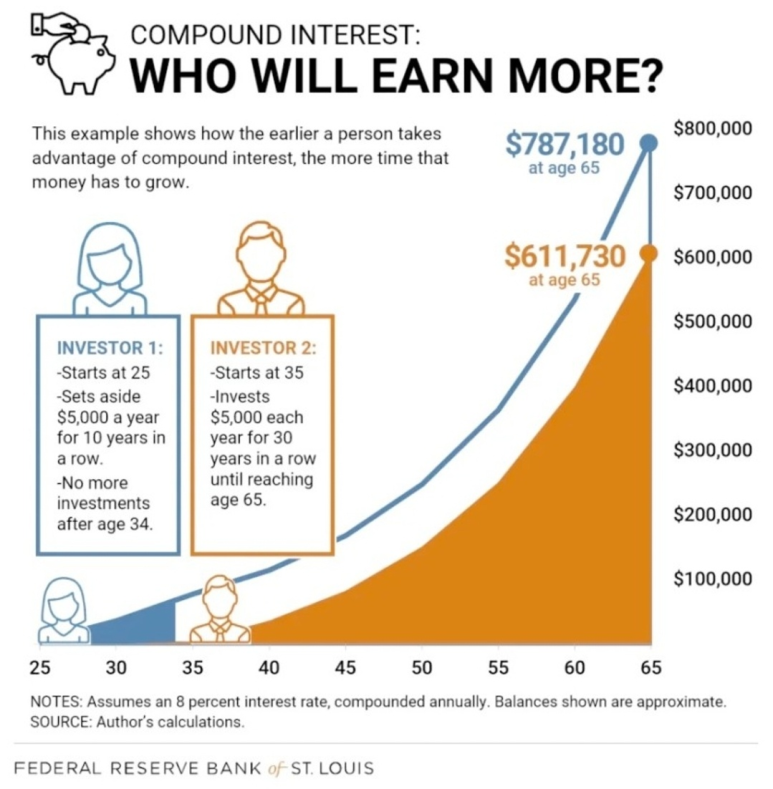

여기 투자자 2명이 있습니다.

편의상 1)과 2)로 표현함

1) 25살에 10년간 매년 5000불 투자 후 34살부터 방치

2) 35살에 30년간 매년 5000불 투자 후 65살까지 투자

과연 누가 더 많은 돈을 벌었을까요?

언뜻보면 단순 원금만 비교해도

1)은 약 5천만원 투자

2)는 약 1.5억원 투자

3배 차이나 나는데요?

65살이 되어 은퇴시점에

과연 누가 더 많은 돈을 거머쥐었을까요?

1) 65살에 787천불(약 8억원)

2) 65살에 611천불(약 6.5억원)

정말 나이는 깡패입니다.

뭐든 빨리 시작하는게 무조건 유리합니다.

그리고 꾸준히 오랫동안 하면

지금도 늦지 않았어요.

10년후에 지금 시점을 돌아보며 후회하지 않을려면

지금 바로 시작하세요!