안녕하세요. 자본주의 밸런스 톨라니입니다.

이스라엘과 이란의 전쟁, 그리고 미국의 개입 등으로 지정학적 리스크가 국제유가를 한 때 75 달러 이상까지 급등하면서 미국을 비롯한 전 세계 국가들의 인플레이션 상승 우려를 자아내었는데요.

이로 인하여 국제 금융시장은 불안해지면서, 주식시장의 위험 자산이 안전자산으로의 이동하면서 주식시장은 변동성이 확대되기도 하였습니다.

이에 6월 국제원자재 시장 동향 중 ‘원유’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

국제원자재시장 동향 및 주요 이슈 『원유』

출처 : 국제금융센터 오정석 전문위원

01. 6월 시황

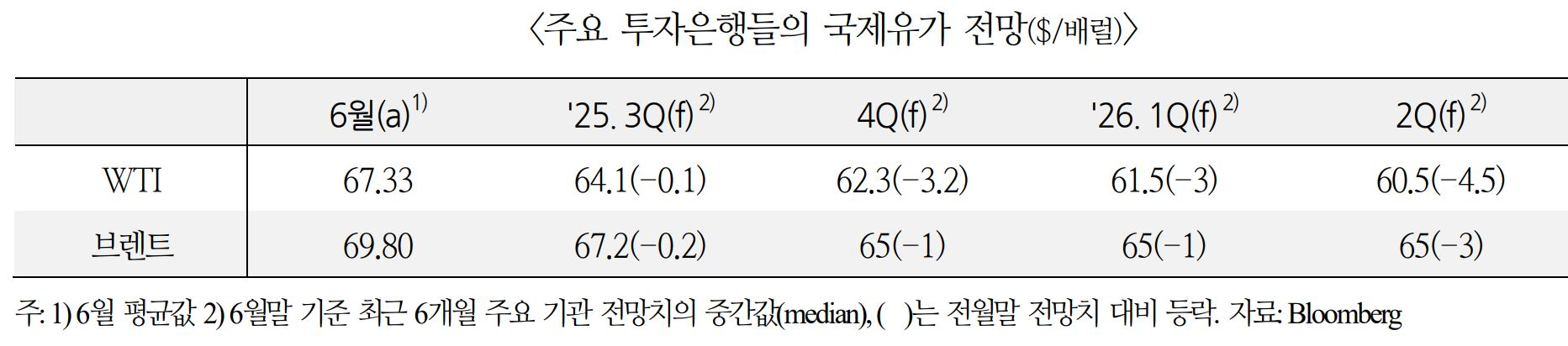

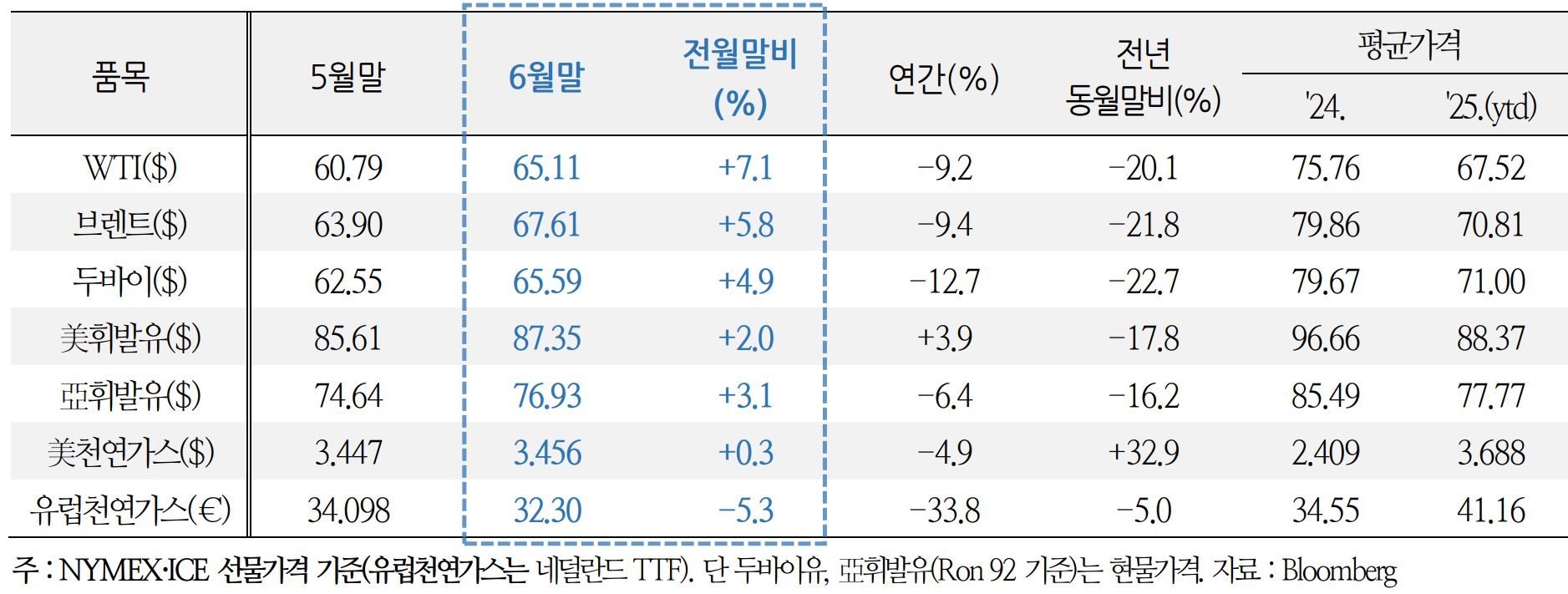

WTI 전월말 대비 +7.1%, 亞 휘발유 +3.1%, 유럽 천연가스 -5.3%

ㅇ 국제유가는 이스라엘-이란 전쟁과 미국의 군사 개입으로 한 때 $75까지 급등했으나, 월 후반 완전한 휴전에 합의하면서 $65대로 반락하는 등 큰 폭의 변동성 시현

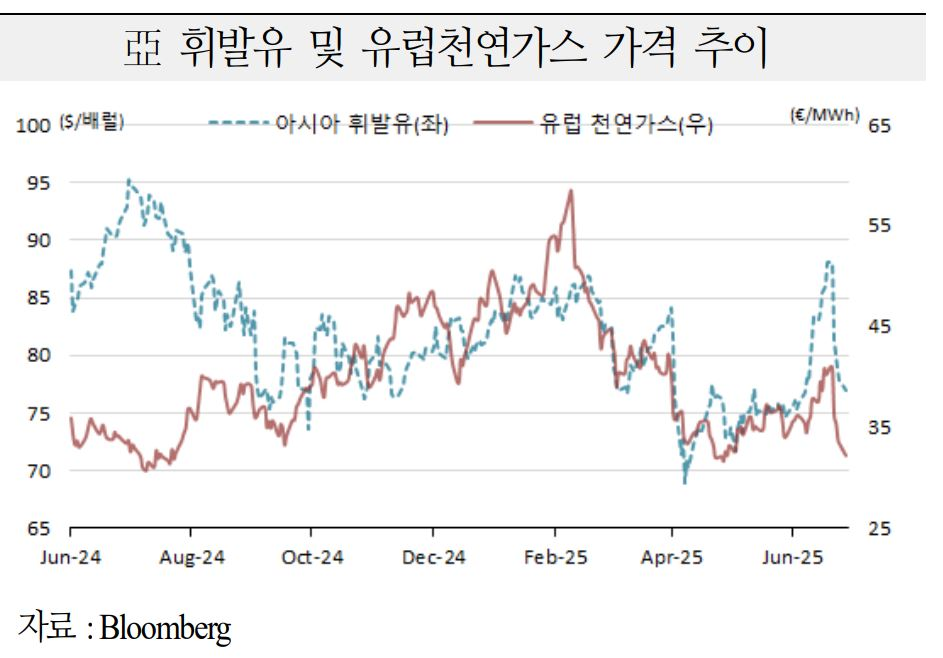

ㅇ 아시아 휘발유 가격도 중동 불안으로 높은 변동성 속에서 2개월 연속 상승. 유럽 천연 가스 가격은 중동 LNG 공급차질 우려와 완화가 반복된 가운데 한 달 만에 하락

02. 주요 원유 선물시장 및 실물 지표 점검

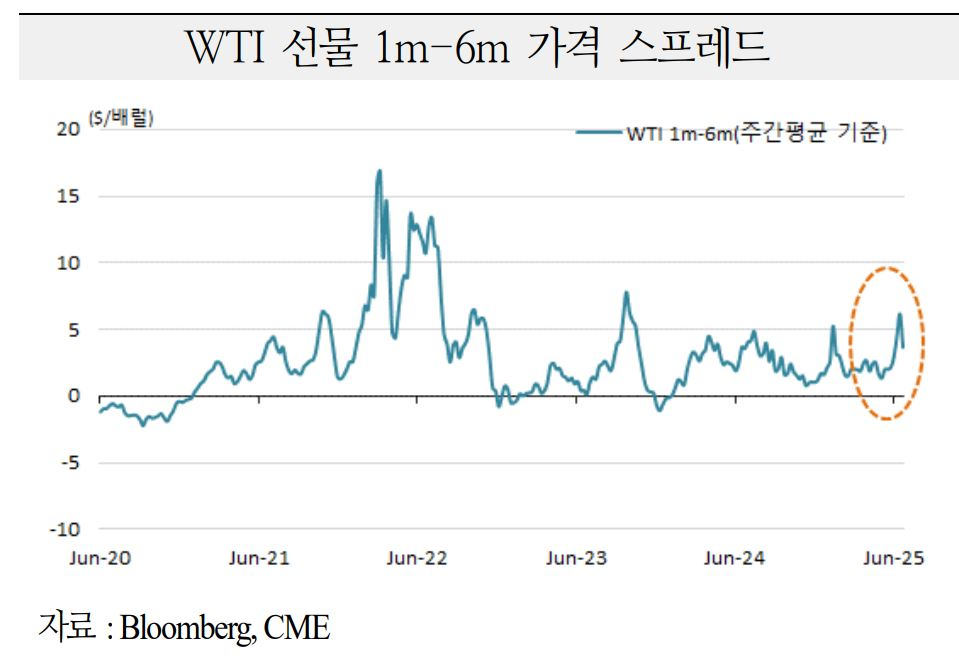

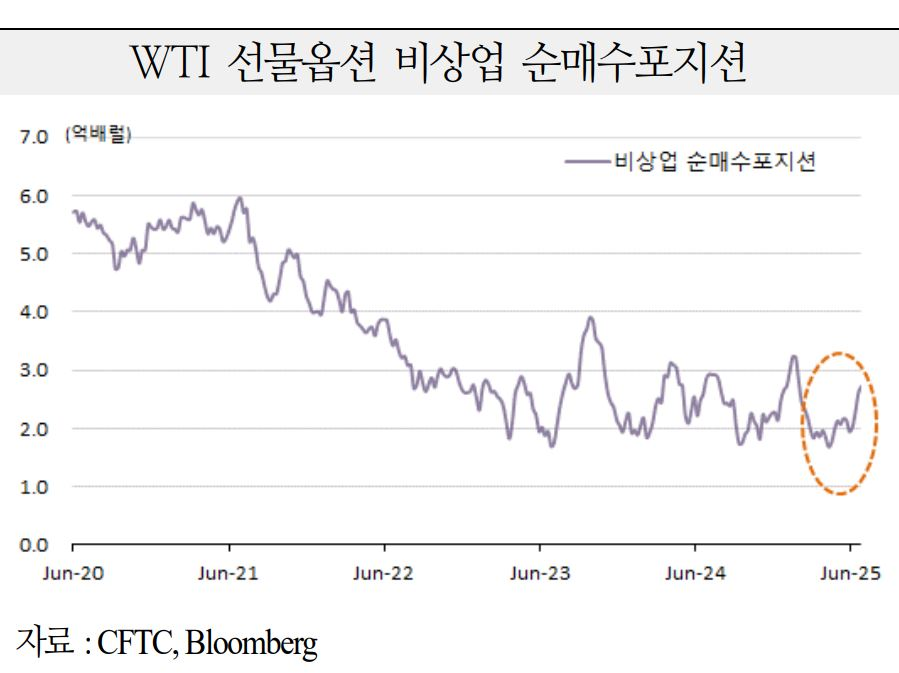

1) WTI 선물시장 지표 : 백워데이션 강화, 투기 매수포지션 증가

ㅇ WTI 근월물 vs. 6월물 가격스프레드(週평균)는 중동 원유공급 불확실성을 반영하여 6월 셋째 주 $6.15로 연중 최고치 기록 후 양측의 휴전으로 넷째 주에는 $3.65로 다소 축소

ㅇ WTI 선물옵션의 비상업 순매수포지션은 5.27일 1.95억 배럴에서 6.24일 2.73억 배럴로 5개월래 최고치로 증가. 중동 불안으로 펀드들이 숏포지션 청산에 나선 것으로 파악

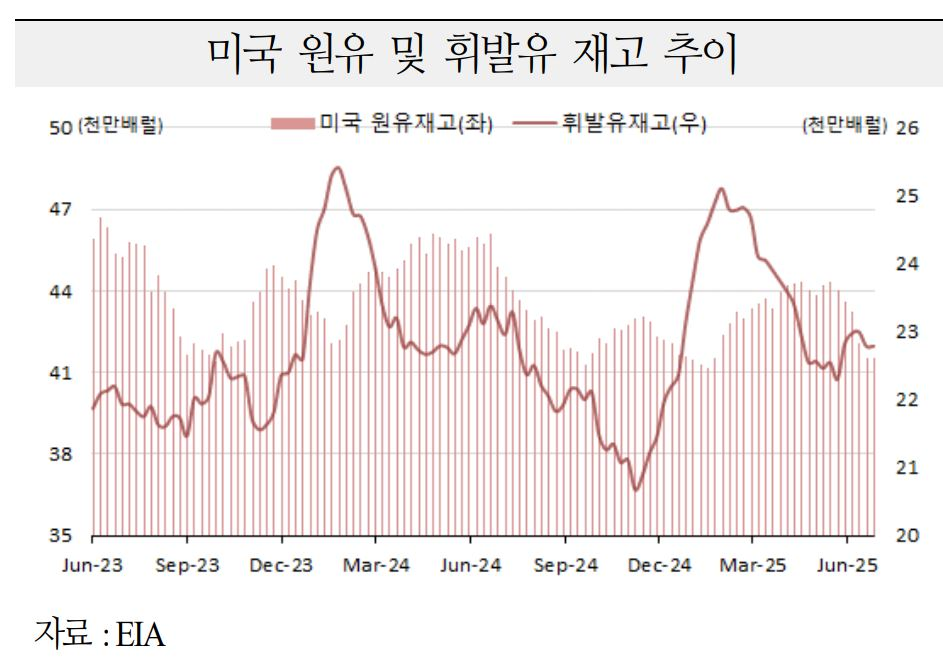

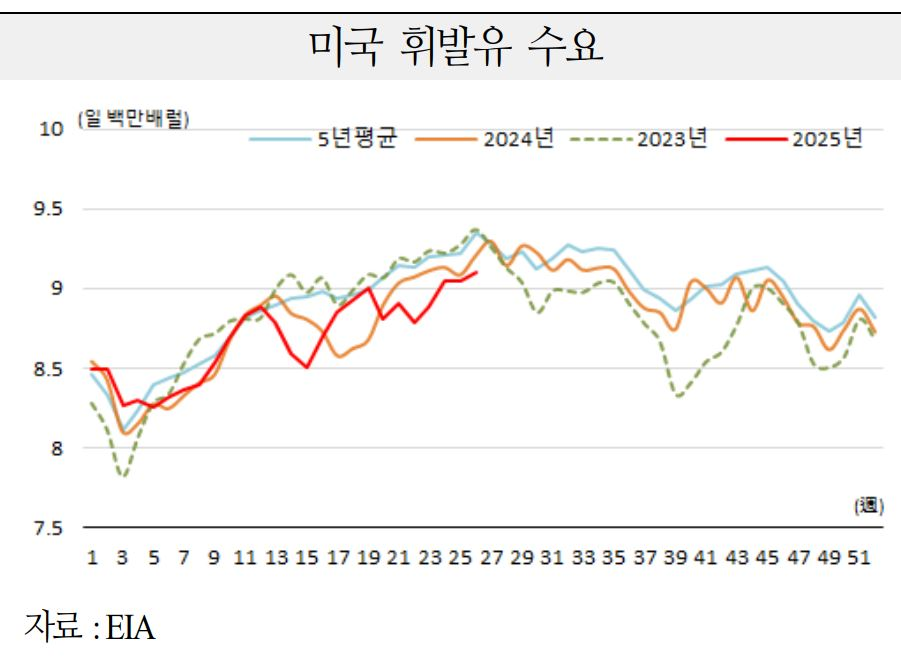

2) 미국 실물지표 : 원유재고 감소, 휘발유 재고 감소, 원유생산 유지, 휘발유 수요 부진 등

ㅇ 원유재고는 6.20일 4.15억 배럴로 전월말 대비 2,095만 감소(-4.8%)하며 5개월래 최저치. 휘발유 재고는 성수기 진입으로 전월말보다 36만 감소(-0.2%)한 2.22억 배럴

ㅇ 원유생산은 6월 중 일일 1,344만 배럴로 전월과 큰 차이가 없었으나 시추기는 432기로 19기 감소. 휘발유 수요는 일일 900만을 회복했으나 5년 평균보다 2.6% 낮은 수준

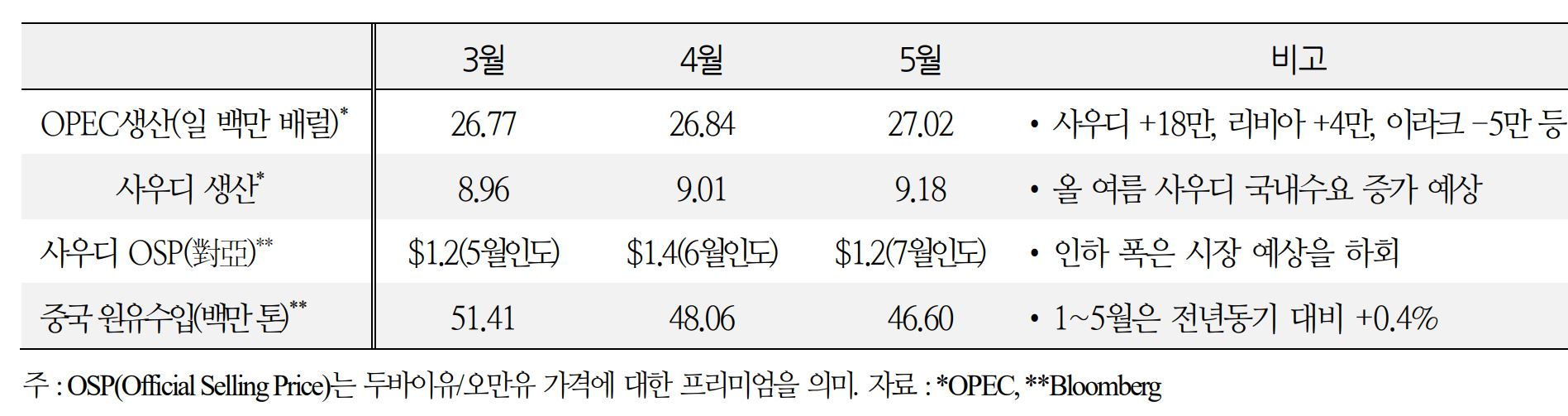

3) OPEC 및 중국 지표 : OPEC 생산 완만히 증가, 중국 원유수입 소폭 감소

ㅇ OPEC 5월 생산은 사우디 주도로 18만 배럴 증가. 이라크의 보상 감산으로 당초 계획 분(일일 +41만)을 하회. 중국 5월 원유수입은 4,660만 톤으로 전년동월 대비 0.8% 감소

03. 관전포인트

중동 사태 향방, EU의 러시아 석유 제재 향방, 관세 협상 향방 등

1) 이스라엘-이란 휴전 합의로 중동 불안이 완화되었으나 불확실성은 잔존

ㅇ 이스라엘과 이란이 전쟁 개시 12일 만에 휴전에 합의함에 따라 시장의 최대 우려 요인이었던 호르무즈 해협 봉쇄 등 중동 원유공급 중단 가능성이 대폭 완화

ㅇ 다만, 양측이 휴전 합의를 제대로 이행하지 않을 경우 전쟁이 재발할 수 있으며, 이란 내부적으로 정정불안이 촉발할 경우 이란 원유수출이 차질을 빚을 가능성을 배제하기 곤란(※이란 원유수출은 일일 150~170만 배럴로 추정)

2) EU, 상황에 따라 러시아 유가 상한선 하향조정 방안 재추진 가능성

ㅇ EU는 러시아 원유에 대한 가격 상한제를 기존 $60에서 $45로 낮추는 방안을 추진 했으나, 이스라엘-이란 전쟁으로 국제유가가 큰 변동성을 보임에 따라 이를 보류

ㅇ 하지만 이스라엘-이란 휴전으로 국제유가가 안정될 경우 EU는 러시아 유가 상한선 하향조정을 재추진할 소지. EU는 그동안 국제유가가 $60선으로 하락하여 제재의 실효성이 낮아졌다며, 러시아의 전쟁 자금 확보를 막기 위한 제재 강화 필요성을 제기

3) 미국의 관세 유예 기간 종료를 앞두고 관세 협상 불확실성이 다시 고조될 가능성

ㅇ 미국의 상호관세 유예가 7.8일 종료(중국은 5.12일부터 90일)되는 가운데 영국을 제외하면 아직까지 협상을 완료한 국가는 없는 상황. 시장에서는 ▲관세 유예기간 연장 ▲무역 합의 ▲일방적 관세 부과 등 3가지 시나리오를 예상

ㅇ 트럼프 대통령이 그간 관세 유예 연장은 없을 것이라고 밝힌 바 있어 합의가 이뤄지지 않을 경우 고율의 관세가 부과될 가능성 상존. 이 경우 세계경제 및 원유수요에 부정적 영향이 우려

04. 전망

국제유가는 중동 사태의 불확실성이 완전히 해소되기 전까지는 변동성 장세를이어갈 가능성. 중동 정세를 배제하면 OPEC+ 증산과 수요 부진에 따른 전반적인 공급 우위 상황으로 국제유가는 안정세를 되찾을 것으로 예상

ㅇ OPEC+의 실제 생산이 증산 계획에 크게 못 미치고 있으나 앞으로 속도감 있게 늘어날 것으로 기대. 관세 협상이 시한 내 타결되지 않을 경우 투자심리 회복이 지연될 소지