1.

그건 바로

자발적이든 비자발적이든

퇴직한 후의 현실적인 문제입니다.

고령층 가운데 자산 대부분이 부동산에 묶인 ‘현금 없는 부자’가 늘고 있다.

지난해 ‘가계금융복지조사’에 따르면 65세 이상 고령층 자산의 약 85%가 부동산에 편중돼 있어 노후 유동성 확보에 어려움을 겪고 있다. 이 경우 은퇴 후 수입이 줄어드는 상황 속에서 생활비나 의료비 등 긴급자금이 필요할 때 현금 부족 문제를 겪을 수 있다.

이러한 구조적 모순을 해결할 방안으로 주택 ‘다운사이징’이 대안으로 떠오르고 있다. 여기서 다운사이징이란 큰 집을 팔고 작은 집으로 옮겨 주거비 부담을 줄이고 차액을 생활자금이나 연금으로 활용하는 전략이다.

이미 해외에서는 이를 제도화해 노후 유동성 확보를 지원하고 있다.

호주는 2018년부터 55세 이상이 주택 매도 자금을 연금계좌로 이전할 경우 최대 30만 호주달러(약 2억6000만 원)까지 세제 혜택을 제공한다.

영국과 뉴질랜드도 유사한 제도를 활용해 고령자의 안정적 자금 확보를 돕고 있다.

--------------------------------------------------------------------------------------------------------------------

2.

호주, 뉴질랜드 등

일부 선진국들은

퇴직 후 '집 한채 밖에 없는

노인'들을 위해 주택 매도 자금을

연금계좌로 이전할 경우

큰 세제 혜택을 주고 있습니다.

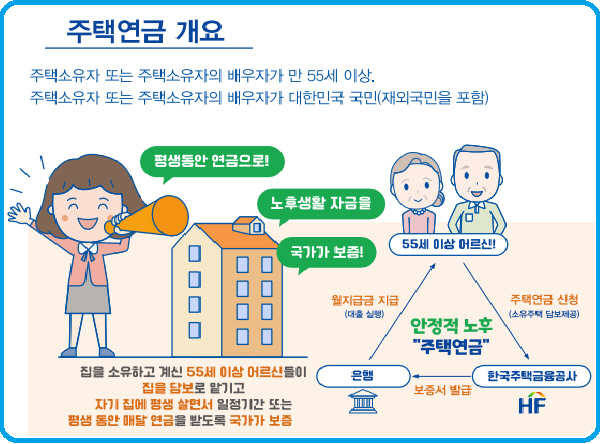

한국에는 이런 제도는 없으나

주택연금이라는 좋은제도가 있습니다.

호주의 제도는 집을 팔아야 하지만

한국의 제도는 본인집에 살면서

연금을 받을 수 있으니

확시히 더 효과적이고 효율적인

제도라 생각됩니다.

(물론 수수료 등 비용은 더 비쌈)

3.

그럼 주택연금에 가입하면

과연 얼마나 받을 수 있을까요?

그건 가입자의 연령과 아파트 시세에 따라

달라지는데요.

당연하게도 나이가 많을수록

아파트값이 비쌀수록

연금 수령액도 높아집니다.

70세 기준

12억 원짜리 아파트를

주택연금에 가입하면

매달 죽을때까지 276만원을

수령하게됩니다.

4.

그럼 아직 한창 일할 나이인

30대~40대는 은퇴후를

어떻게 준비를 해야할까요?

(10년 이상 월급이 나올 수 있을때)

패시브 소득을 통한

현금흐름 창출보다는

자산 성장형에 투자에 집중해야합니다.

즉,

월세를 받는 원룸 건물이나

지방 소형 아파트를 살게 아니라

똘똘한 서울 핵심지 한채를

매수하는 전략

AND

매달 혹은 매분기 배당이 나오는

배당주 투자가 아니라

시간이 지날수록

자산의 벌크 자체가 커지는

성장주를 매수하는 전략

직장인은 빠르든 느리든

언젠가는 퇴직을 맞이하게 됩니다.

그때는 당연히 노동소득은 줄어들고

체력도 예전같이 않겠지요.

본인이 직장생활동안

열심히 키워놓은

자산들을 통해서

현금흐름을 일으키는

파이프라인으로 전환을 해야합니다.