지난 6월, 증시는 미국과 중국 간 희토류 및 반도체 공급 재개 논의에 힘입어 상승세를 이어갔다.

비록 이스라엘과 이란 간의 중동 긴장 고조로 잠시 변동성을 보이기도 했지만, 이란의 제한적인 반격과 트럼프 대통령의 휴전 발표로 지정학적 리스크는 빠르게 해소되었다.

경제 지표는 관세 영향에도 불구하고 여전히 견조한 모습을 보였으며, 연준은 6월 FOMC에서 금리를 동결하고 연내 2회 금리 인하 전망을 유지했다.

특히 연준 내 월러 이사와 보우먼 부의장이 7월 금리 인하를 지지하면서 조기 인하 기대감이 높아져 증시 상승에 힘을 보탰다.

다가오는 7월에는 미국의 상호관세 90일 유예 종료 여부, 트럼프 행정부의 감세안 최종 통과 여부, 그리고 연준의 7월 FOMC 금리 결정이 증시에 큰 영향을 미칠 것으로 예상된다.

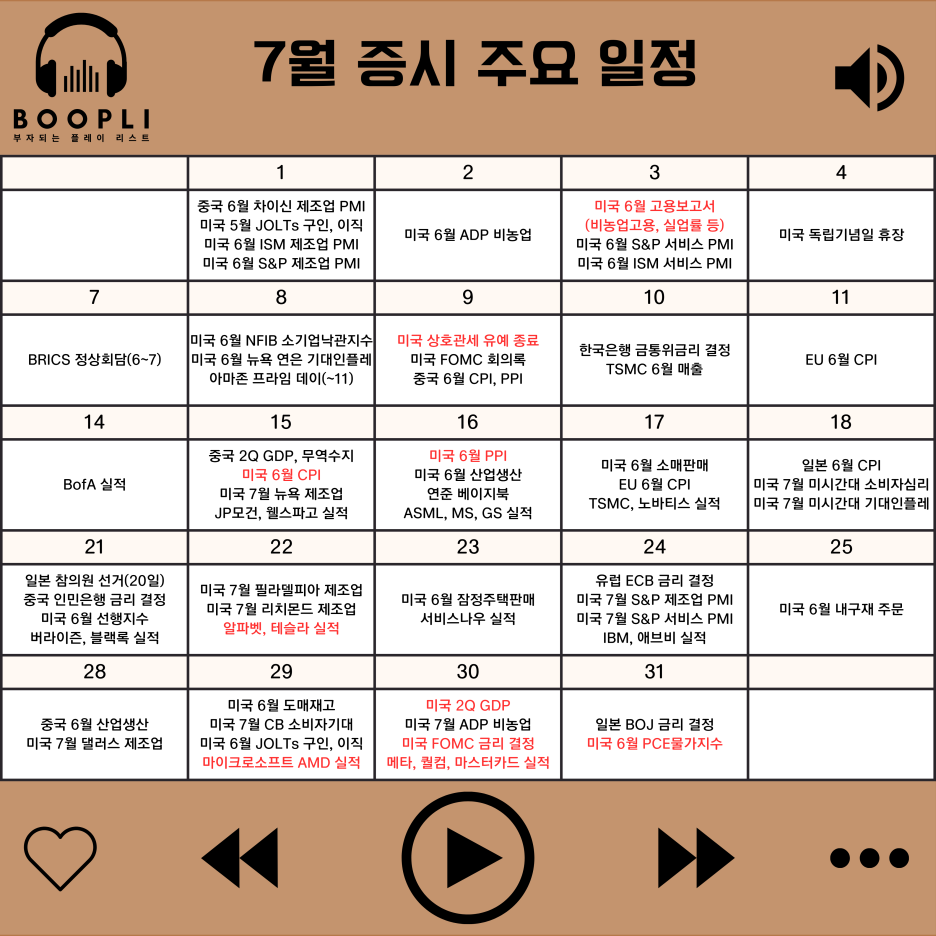

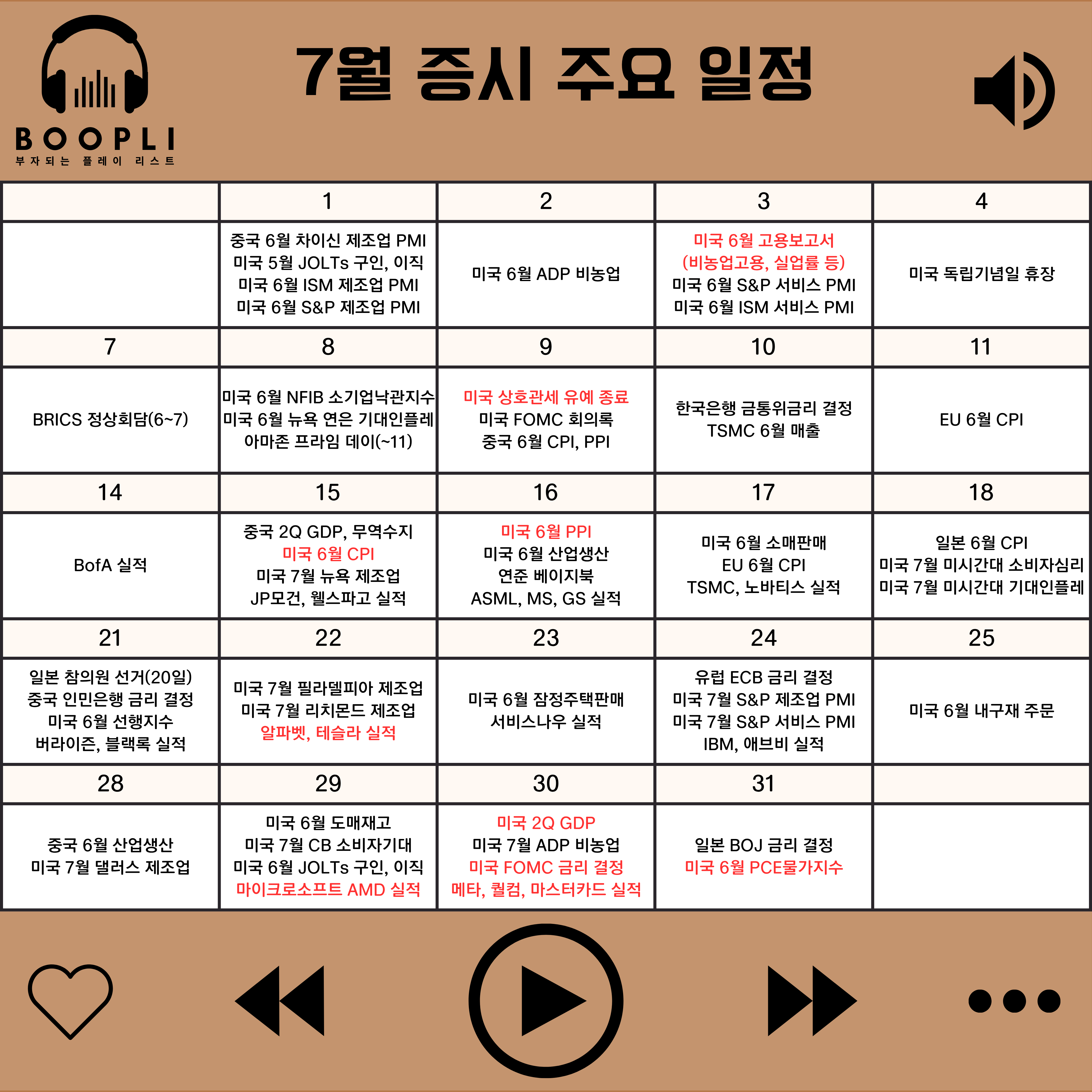

이와 함께 7월 증시를 움직일 주요 일정들을 자세히 살펴보자.

첫째 주에는 노동부의 고용보고서와 더불어, 독립기념일 이전에 추진 중인 트럼프 행정부의 감세안 통과 여부가 핵심 이슈다.

현재까지 경제 지표는 비교적 안정적인 모습을 보이고 있으며, 연준은 '데이터에 기반한 판단'을 강조하며 신중한 입장을 유지하고 있다.

이번 고용보고서에서 고용이 의미 있게 둔화된다면, 월러 이사와 보우먼 부의장의 주장처럼 7월 금리 인하 가능성이 높아질 수 있다.

반면 고용이 견조하게 유지된다면, 시장 전망대로 9월 인하가 우세해질 것이다.

감세안의 경우, 단순 통과 여부뿐만 아니라 최종 법안의 재정 지출 규모에 따라 국채 금리와 시장 흐름에 큰 영향을 줄 수 있으므로 주의 깊게 지켜봐야 한다.

둘째 주에는 미국의 상호관세 90일 유예가 종료될 예정이며, 이에 앞서 협상 타결 또는 유예 연장 여부가 중요한 변수가 될 것으로 보인다.

현재까지 미국과 무역협상을 완료한 국가는 대미 무역적자가 큰 영국뿐이며, 영국은 보편관세(10%) 대상이기 때문에 사실상 상호관세 대상국 중 협상이 완료된 국가는 없다.

EU, 인도 등이 협상을 추진 중이지만, 7/9 이전까지 합의를 마무리 짓기는 어려울 것으로 보인다.

따라서 트럼프 행정부가 유예를 연장할지, 연장 대상국의 범위가 어디까지인지가 시장의 주목을 받을 전망이다.

셋째 주에는 인플레이션 지표인 소비자물가지수(CPI)와 생산자물가지수(PPI) 발표가 예정되어 있으며, 대형 은행들을 시작으로 실적 시즌이 본격 개막된다.

파월 의장은 6월 FOMC에서 "여름의 지표 변화가 중요하다"고 언급한 만큼, 7월 발표되는 CPI와 PPI에서 관세 영향이 물가에 어떻게 반영되었는지 확인이 필요하다.

또한, 최근 보완된 SLR(보완적 레버리지 비율) 규제로 인해 은행들의 수익 전망이 변화했는지도 주요 포인트다.

넷째 주에는 알파벳, 테슬라 등 주요 빅테크 기업들의 실적 발표가 이어진다.

4월 관세 충격 이후 시장은 빠르게 반등하며 다시 신고가를 경신하고 있으며, 여전히 AI 관련 내러티브가 강세를 주도하고 있는 상황이다.

이번 실적 발표에서는 알파벳의 클라우드 부문 실적 및 향후 전망이 중요하며, 테슬라는 로보택시 출시 이후 잦은 오작동과 정치적 리스크에 따른 전기차 수요 둔화 우려 속에, 이를 극복할 수 있는 새로운 전략이 제시될지가 관건이다.

마지막 주에는 7월 FOMC 회의와 함께 2분기 GDP, PCE 물가지수 등 주요 경제 지표 발표가 예정되어 있다.

또한 마이크로소프트와 메타의 실적 발표도 시장에 큰 영향을 미칠 전망이다.

현재 시장은 9월 금리 인하 가능성에 무게를 두고 있지만, 이번 달 발표되는 지표들에 따라 7월 조기 인하 가능성도 배제할 수 없다.

만약 인하가 이뤄지지 않는다면, 관세에도 불구하고 미국 경제가 견조하다는 뜻이 되며, GDP와 PCE 결과를 통해 향후 통화정책 방향을 가늠해볼 수 있을 것이다.

한편, 마이크로소프트는 최근 자체 AI 칩 개발이 지연될 것이라는 관측이 제기되었고, 이로 인해 여전히 엔비디아에 대한 의존도가 높을 것으로 보인다.

따라서 클라우드 매출 성장률이 중요한 관심사가 될 것이다.

메타의 경우 최근 AI 인재 채용에 막대한 투자를 집행하고 있는데, AI 부문의 수익성과 성장성이 실제 실적에서 입증될 수 있을지가 핵심이다.