서울이 불타고 있다. 이건 김정은이 미사일 쏘아서 불타는게 아니라 서울집값이 오르고 있다는 뜻이다. 과거 정권 때를 복기하여 학습한 사람들이 정답은 서울이라 생각하였으며, 이제 스트레스 DSR 3단계까지 적용된다면 대출이 감소하여 내집마련이 어렵다고 생각한 사람들이 몰리고 있다. 서울이 뜨거워지자 그 주변까지 열기가 퍼지고 있는데, 대표적으로 과천, 성남이다. 그 중 성남의 중원구, 수정구는 구성남이라 불리고 아직 개발이 진행 중인 곳이다. 입지로는 바로 밑에 분당이 있고 위로는 송파구가 있어 최적의 입지이다.

오늘은 그 중 성남시의 성남 신흥1구역 재개발 사업시행인가 완료 고도제한 문제발생 사업성 타격에 대한 분석입니다.

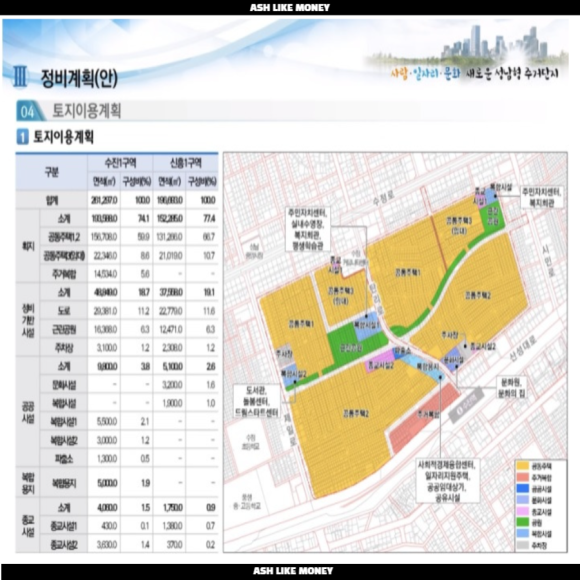

수정구 신흥동 신흥1구역

서울은 토지거래허가제로 다시 묶인 이후로 강남 단지들은 속속들이 신고가를 갱신하고 마용성이라 불리는 마포구, 용산구, 성동구도 신축 뿐만 아니라 재개발, 재건축 단지까지 사람들이 몰리기 시작한다. 강동구, 동작구 역시 신축 아파트를 중심으로 신고가를 써내려가며, 지방사람들까지 재개발, 재건축에 투자하려고 서울에 돈을 싸들고 올라오고 있다. 아직 토지허가거래제도 및 규제지역에 묶이지 않았기에 기회의 땅이라 생각한 것이다.

수도권을 보면 고급화된 신축 아파트와 입지가 최상인 과천은 준강남급으로 인정받듯이 엄청난 시세 상승을 보여주고 분당도 역시 1기 신도시 재건축 호재에 가격상승이 일어나고 있다. 그 외에 신축 아파트가 지어지거나 밀집한 구성남, 광명도 23년 이후 매매가격이 상승하고 있다. 강남 및 서울 주요 지역의 매매가가 상승한다면 갭메우기 현상이 발생하여 매매가격이 더딘 수도권도 매매가가 상승하고 이게 끝까지 퍼지면 수도권 외곽까지 확산된다.

고도제한 위기 발생의 신흥1구역

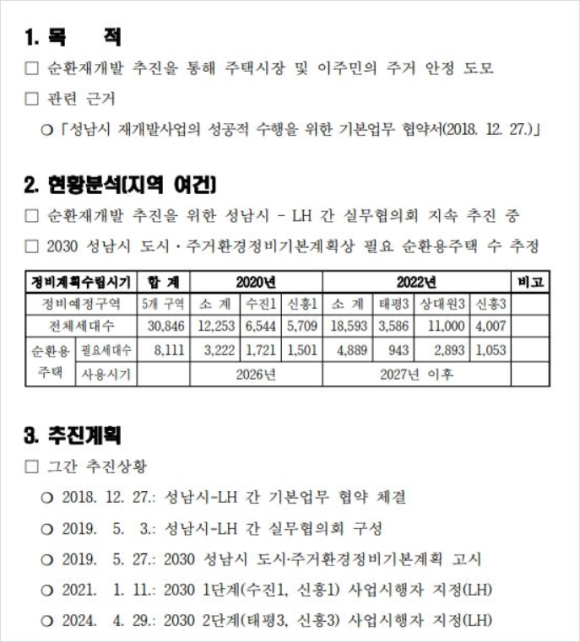

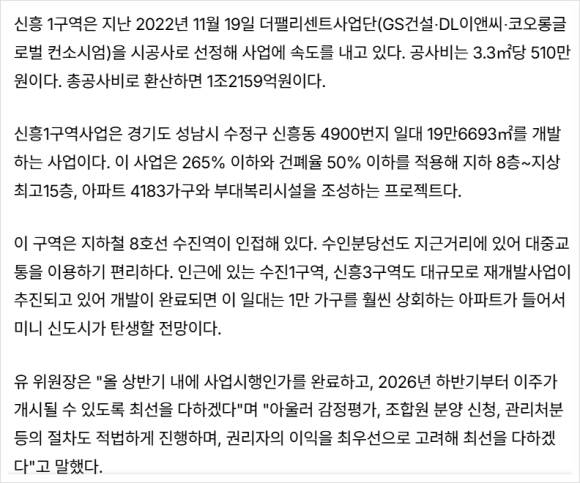

성남시의 신흥1구역도 미래가 기대되는 입지인데, 8호선 뿐만 아니라 수인분당선까지 이용할 수 있는 노선에다 4,000세대 이상이 들어서는 대단지이다. 현재 사업시행인가를 기다리고 있으며 시공사는 GS건설, DL이앤씨, 코오롱글로벌 컨소시엄이며 공공으로 이루어져 공사비는 상대적으로 저렴한 평당 510만원이다. 하지만 이 가격은 믿을 수가 없고 추후 건설사에서 공사비를 올려달라고 말할 확률이 99%이다.

신흥1구역은 수정구 신흥동 4900번지 일대로 265%의 용적률을 적용하여 지하 8~최고 15층까지의 아파트를 짓는다. 이 사업은 LH가 시행 대행사로 선정되어 추진하는 공공추진형 사업이라 엎어질 위기가 적지만 수익성 위주의 민간 재개발과 달리 공공으로 운영되기에 속도가 느릴 수 있다. 최근 공군의 고도제한 요구로 인하여 사업성에 타격을 입는 위기가 발생했다. 당초부터 최고 층수를 20층 이하로 했지만 공군요구로 15층으로 바꾸었고 또 고도제한 관련 적용기준을 변경 및 강화하여 또 용적률이 감소하게 되었다.

현재 공군은 지표면 중 가장 낮은 지점을 기준점으로 요구하고 있고 성남시는 "공동주택은 주동의 조합으로 이루어진다"는 점을 강조하여 주동의 낮은 지점으로부터 45미터 이하를 주장하고 있다. 새 기준을 적용하면 13.5층까지 낮아지고 이에 따라 200세대 감소, 분양수익은 1천억~2천억의 손해를 보는 것으로 집계되었다.

신흥1구역의 경우 탄리로를 사이에 둔 수진역 초역세권이며 4,000세대 이상의 대단지 + 신축의 장점을 가진다. 주차대수도 1.7대 이상이고 서울 및 고속도로 접근성도 뛰어난 편이다. 산성대로 맞은 편에 성호시장이 있고 그 옆은 도환중1구역 상가라인, 북쪽은 걸어서 이마트 사용이 가능하다. 단점으로 가까운 초등학교가 인근에 없고 수진1구역에 비해 입지가 좀 떨어져 수진1구역의 마이너 버전이라는 평가를 받기도 한다.

사업성 분석

아파트 면적이 46,146평인데 용적률 265%에서 250%로 감소(공군 고도제한)시킨 것으로 가정했고 기존 연면적은 용적률 160%대로 보수적으로 계산했다. 기존 연면적은 73,833평이고 250%를 적용한 연면적은 115,365평이다. 여기에 임대주택 6,369평을 제외한다면 일반분양 면적은 35,163평이다.

총 비용

현재 공사비는 510만원이라고 책정되었지만 향후 공사비 상승은 불가피하여 평당 550만원으로 가정하고 계산하였다. 재개발 구역이기에 총 아파트 면적 뿐만 아니라 사업면적으로 계산했고 용적률의 1.5배를 하여 공사비를 가정했다. 총 공사비는 12,293억이다. 기타사업비는 조합운영비, 철거비, 금융비용, 예비비 등이 포함되고 시행사가 LH이고 공공으로 운영되어 지원을 받는다고 가정하여 5천억으로 가정했다. 총 비용은 17,293억이다.

현재 감정평가액은 다가구주택은 22년의 공시지가 × 1.8~2배 수준이고 빌라는 22년 공동주택가격 × 보정률 1.5~1.7 수준이다. 감정평가액은 22년이 아닌 24년 수준으로 계산해야된다. 그래서 평당 2,200만원 수준으로 감정평가액을 계산했는데 기존 연면적이 73,833평이므로 종전자산평가액 총액은 16,243억이다.

총 수익

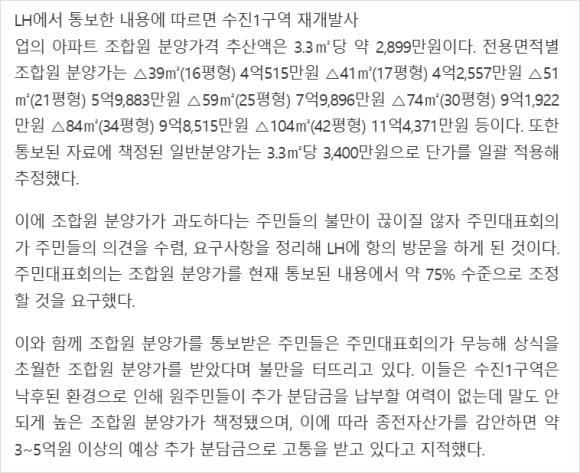

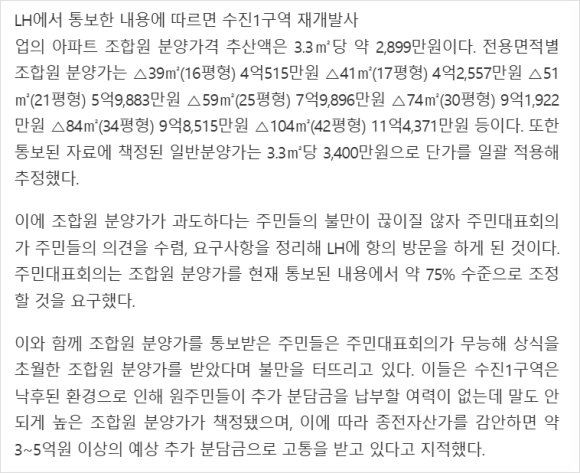

조합원 분양가는 수진1구역 예상 분양가인 평당 2,900만원으로 가정해보면 조합원 분양수익은 21,411억이다. 최근 수진1구역의 조합원 분양가의 경우 일반분양가와 거의 차이가 없어 조합원 분담금이 증가하여 문제가 되어 조합 측에선 LH에 가서 항의했다고 밝혔다. 그래서 신흥1구역은 수진1구역과 비슷하거나 아니면 조금 떨어진 조합원 분양가를 내놓을 것으로 보인다.

임대주택은 평당 1,500만원으로 가정하면 임대주택 수익은 955억이다. 정비기반시설 중 상가는 4,395평이고 상가 분양가는 평당 3,000만원으로 가정하면 상가 수익은 1,318억이다. 일반분양가는 3,300만원으로 가정했는데 이는 광역시 대장아파트 급의 분양가로 신흥동이나 수진동의 미래를 보면 지방 광역시 대장 이상은 된다고 가정했다. 일반분양 면적이 35,163평이므로 일반분양 수익은 11,603억이다. 총 수익은 35,287억이다.

비례율

비례율은 {[총 수익 - 총 비용] ÷ 종전자산평가액}이므로 1.11이라는 비례율이 나온다. 물론 공사비가 예상했던 550만원 보다 더 상승하고 사업이 지연된다면 비례율은 더 감소할 것이다. 그러면 일반분양가를 올리거나 조합원 분양가를 올릴 수 밖에 없다. 문제는 현재 신흥1구역에 살고 있는 사람들이 그만한 조합원 분양가를 낼 여력이 있느냐이다.

현재 수진1구역의 조합원들은 기존 주택과 동일한 평수를 받으려면 분담금으로 평균적으로 3~5억에 달한다고 한다. 그만큼 감정평가액이 낮게 책정되고 돈이 없어 조합원 분양가를 높게 잡았다고 지적이 나온다. 서울의 조합원 분양가만 해도 84타입이 13억이고 59타입이 9억인데, 구성남도 예상했던 것보다 높게 분양가가 나온 것이다. 만약, 나의 종전자산평가액이 5억 8천만원이라면, 권리가액은 6억 4,380만원이고 조합원 분양가가 9억 8,600만원이라면 분담금은 3억 4,220만원이 나온다.