요즘 같은 시대에 정부 지원으로 목돈을 모을 수 있는 제도가 있다는 거, 알고 계셨나요?

바로 ‘청년내일저축계좌’라는 제도인데요.

지금 당장은 신청이 끝난 상태지만, 매년 일정 기간 동안 신청을 받기 때문에

내년을 준비하는 분들이라면 지금부터 가입 조건과 혜택을 미리 체크해보는 것도 충분히 의미 있습니다.

오늘은 청년내일저축계좌의 ‘가입 조건’을 중심으로, 어떤 제도인지 하나씩 살펴보겠습니다.

청년내일저축계좌, 어떤 제도인가요?

이 제도는 정부가 일하는 청년들, 특히 저소득 청년들이 자산을 모을 수 있도록 돕는 프로그램입니다.

쉽게 말해, 내가 매달 일정 금액을 저축하면 정부가 그만큼 또는 그 이상을 더 얹어주는 방식이에요.

3년 동안 저축을 유지하면 수백만 원 단위의 목돈을 만들 수 있어서

‘자산 형성의 출발점’을 마련하고 싶은 청년들에게 정말 유용한 제도죠.

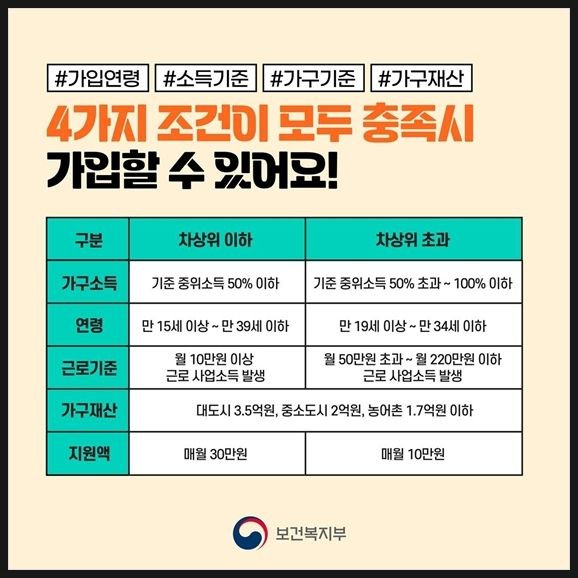

가입 조건은 ‘소득 수준’에 따라 다르다

가장 먼저 체크해야 할 건 내 소득 수준이에요.

이 제도는 두 가지 소득 구간에 따라 나뉘며, 가입 조건도 조금씩 다릅니다.

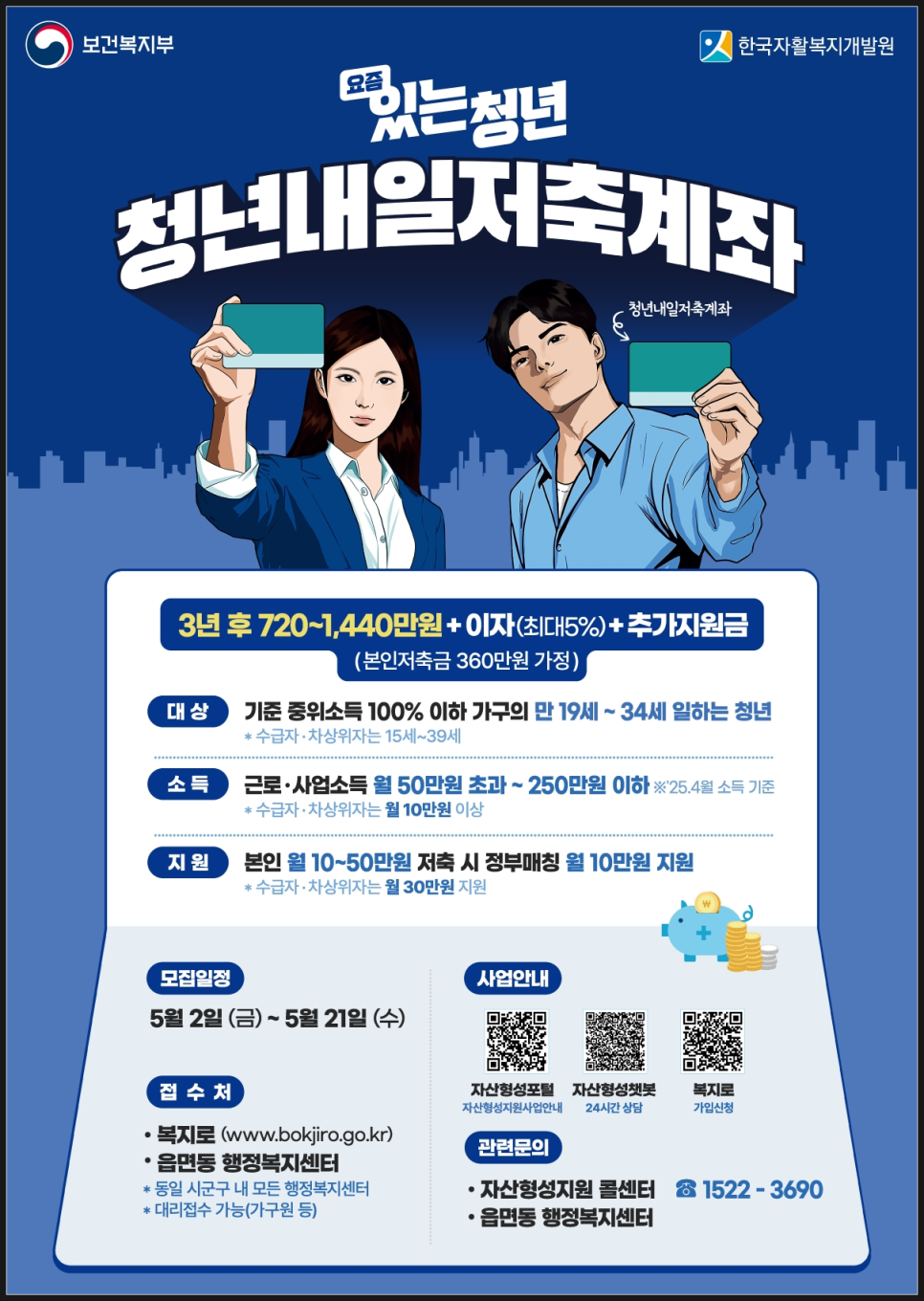

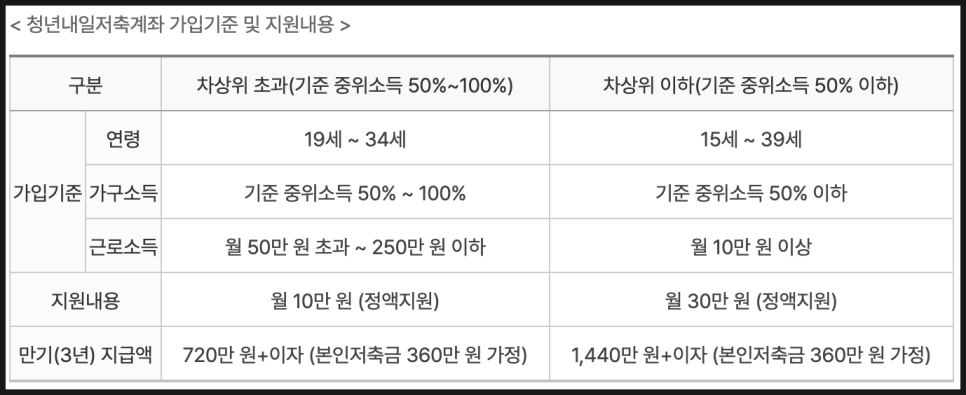

1. 차상위 이하 청년 (기초생활수급자 포함)

나이: 만 15세 이상 ~ 만 39세 이하

가구 소득: 중위소득의 50% 이하

본인 소득: 월 10만 원 이상이면 OK

2. 차상위 초과 청년

나이: 만 19세 이상 ~ 만 34세 이하

가구 소득: 중위소득 50% 초과 ~ 100% 이하

본인 소득: 월 50만 원 초과 ~ 250만 원 이하

예를 들어 2025년 기준, 1인 가구의 중위소득 100%는 약 239만 원이에요.

내 연령과 월급, 가족 전체 소득을 이 기준에 맞춰보면 자신이 어떤 유형에 해당되는지 알 수 있습니다.

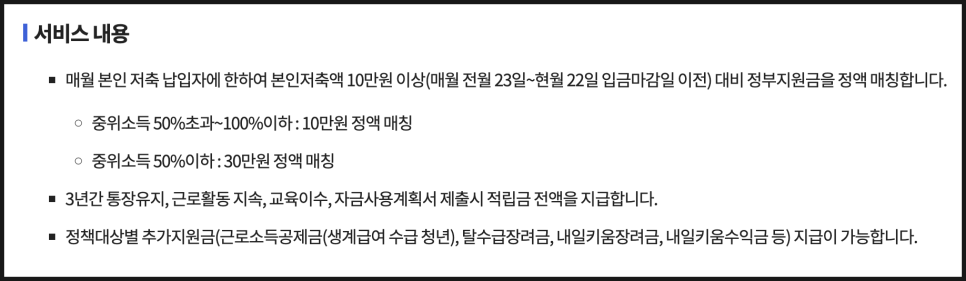

혜택도 다르게 주어집니다.

가입 후 3년간 매달 저축을 꾸준히 이어가면, 정부가 매월 지원금을 매칭해줍니다.

차상위 이하 청년: 매월 10만 원 저축 시, 정부가 30만 원 추가 지원 → 3년 후 총 1,440만 원 + 이자

차상위 초과 청년: 매월 10만 원 저축 시, 정부가 10만 원 추가 지원 → 3년 후 총 720만 원 + 이자

그냥 저축이 아니라, 정부가 함께 모아주는 동반 자산 형성이라는 점에서 매우 매력적이에요.

조건이 충족된다고 해도, 다음의 의무 사항을 3년 동안 지켜야 정부 지원금을 받을 수 있습니다.

꾸준한 근로 또는 사업 활동 유지

자산 형성 관련 교육 10시간 이수

만기 시 자금 사용계획서 제출

즉, ‘일하는 청년’을 대상으로 한 제도인 만큼, 노력과 책임도 함께 요구되는 구조입니다.

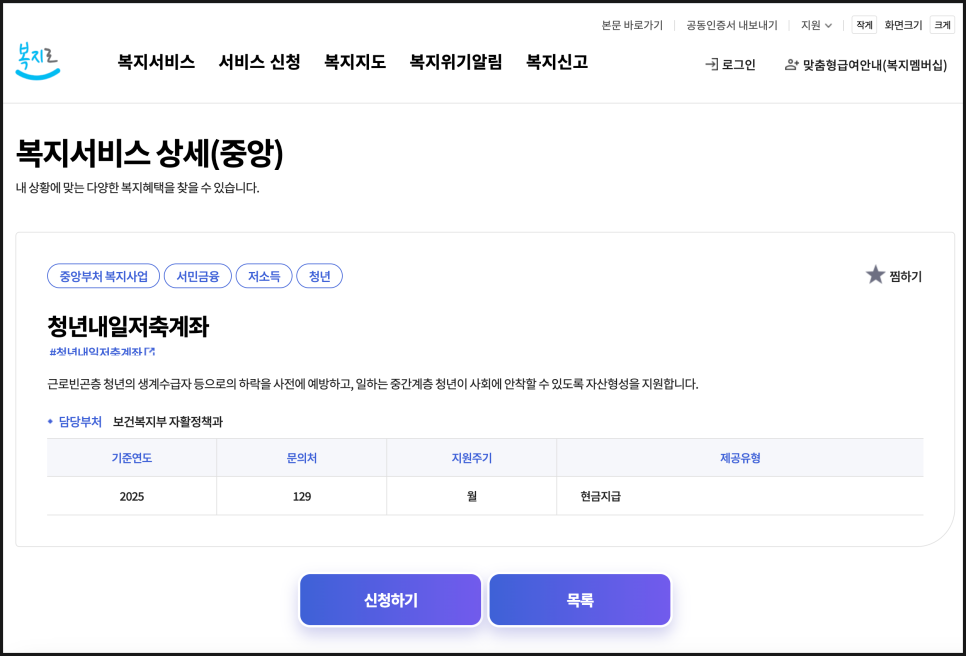

신청은 언제, 어디서 하나요?

2025년의 경우, 5월 2일부터 5월 21일까지 신청을 받았고, 현재는 종료된 상태입니다.

다만 매년 이맘때쯤 신청이 열리는 만큼, 2026년을 노리는 분들은 지금부터 준비해두면 좋겠죠.

온라인 신청: 복지로(www.bokjiro.go.kr)

오프라인 신청: 주소지 관할 읍·면·동 주민센터 방문

신청 전에 소득 기준, 재직 여부, 연령 조건 등을 미리 체크해두면 훨씬 수월하게 진행할 수 있습니다.

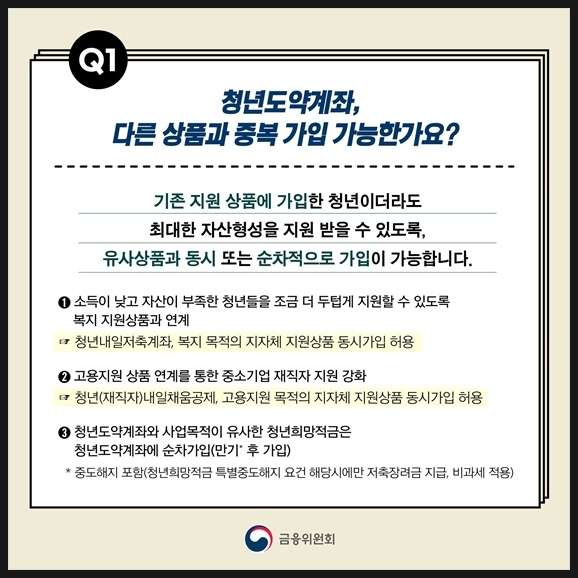

또 많은 분들이 궁금해하는 게, 청년도약계좌랑 동시에 가입 가능한가요? 하는 부분인데요.

정답은 “가능합니다.”

두 제도는 운영 주체도, 목적도 다르기 때문이에요.

청년내일저축계좌: 보건복지부, 저소득층 대상

청년도약계좌: 금융위원회, 중산층 청년 대상

각 제도의 자격 조건을 충족한다면 정부 지원금도 각각 받을 수 있습니다.

다만 두 상품을 동시에 활용하려면, 납입 부담이 꽤 크다는 점은 유의하셔야 합니다.

청년내일저축계좌는 정부와 함께 자산을 키우는 공동 프로젝트라고 볼 수 있겠는데요.

올해 신청은 끝났지만, 내년을 대비해 지금부터 조건을 체크해보고,

꾸준히 근로를 유지하며 준비를 해둔다면,

2026년에는 여러분도 이 제도의 수혜자가 될 수 있습니다.

목돈 마련의 기회를 놓치지 마세요.

청년의 ‘내일’을 위한 첫걸음, 지금부터 차근차근 준비해보시길 바랍니다.