월 배당 상장지수펀드(ETF)가 ‘제2의 월급 통장’으로 불리면서, 직장인들뿐만 아니라 은퇴를 앞두거나 은퇴를 한 영올드(Young Old·젊은 노인)에게도 주목

은퇴 후 현금 소득이 끊기면서 발생하는 ‘월급 절벽 현상’에 소비 성향 등이 급격히 위축되는데, 월 배당 ETF 등 월 지급 금융 상품은 이 같은 걱정을 완화시켜 줌. 특히 월 배당 ETF의 경우 안정적인 현금 흐름과 수익을 보장하고 있어, 최근 같은 증시 변동성 확대 시기에 더욱 인기를 끌고 있음

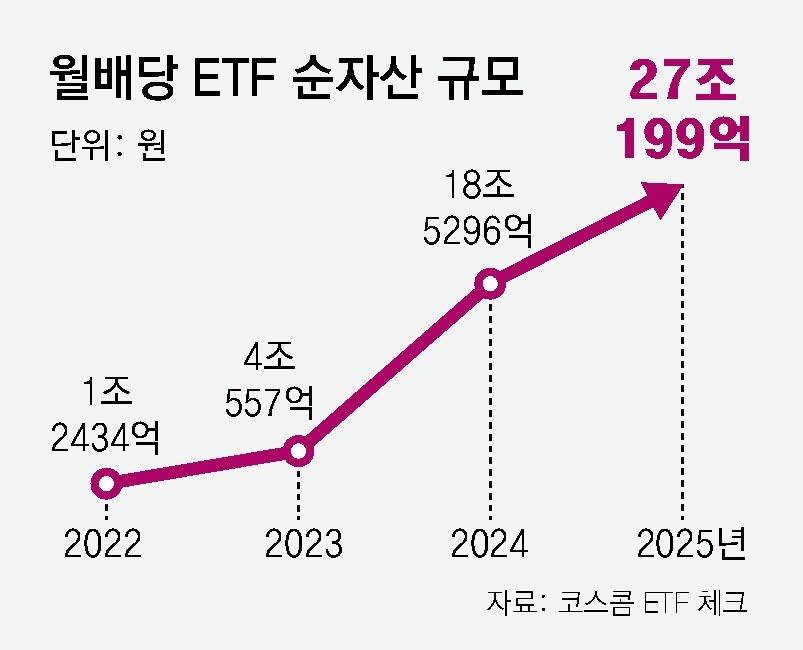

23일 코스콤 ETF 체크에 따르면 20일 기준 월 배당 ETF의 순자산 규모는 27조199억 원으로, 지난해 말(18조5296억 원) 대비 8조 원 넘게 늘었음

2022년 6월 첫 출시 이후로 따지면 시장 규모가 연평균 1500% 가까이 성장. 투자 상품 역시 123개에 달하는 것으로 파악

월 배당 ETF는 매달 분배금을 지급하는 상품. 초기에는 주식 배당금을 활용한 월 배당 ETF 위주였지만, 이후 채권(이자), 부동산(임대료 수익) 등 정기적인 수익이 나는 자산으로 상품군이 늘어났음. 최근에는 옵션 매매를 통해 월 배당금을 지급하는 커버드콜 투자 전략이 도입되면서 금 등 원자재 상품으로까지 상품군이 확대

커버드콜은 투자 자산에 대한 콜옵션(특정 가격에 살 수 있는 권리)을 팔면서 수익을 내는 투자 전략. 예를 들어 현재 1000원짜리 상품을 나중에 1100원에 살 수 있는 콜옵션을 외부에 팔면서 챙긴 수익으로 월 배당금을 지급하는 형태. 자산 가격 상승에 따른 수익이 제한되지만, 자산 가격 하락 시 콜옵션 매도로 발생한 수익을 통해 손실을 일부 만회할 수 있음. 커버드콜 방식 도입에 따라 월 배당률이 상승하면서 월배당 ETF로 투자자들도 대거 늘었다는 평가를 받고 있음

이경준 키움자산운용 ETF 운용본부장은 “기존 월배당 ETF의 연간 배당수익률이 4∼5%였지만, 커버드콜 투자 전략을 통해 10% 안팎으로 올라갔다”며 “최근엔 콜옵션 만기일 조정을 통해 수익률과 안정성을 조율하는 등 투자자에게 맞는 다양한 상품들이 나오고 있다”

한국에서는 신한자산운용이 2022년 6월 ‘SOL 미국S&P500’ ETF를 출시하면서 월 배당 ETF 시장이 처음 열렸음. 2020년대 초부터 미국 증시에서 월 배당 ETF가 인기를 끌면서 국내에서도 차례차례 월 배당 ETF 상품들이 출시됐음. 개인연금과 개인형 퇴직연금(IRP) 수요와 결합하면서 월 배당 ETF 순자산이 수조 원대로 급격히 불어나더니, 커버드콜 전략 도입으로 인해 수익률이 올라가면서 폭발적인 성장세를 이어가고 있음

초창기에는 은퇴를 앞둔 영올드들이 노후에 안정적인 현금 흐름을 창출하기 위해 월 배당 ETF에 몰렸지만, 최근에는 젊은층들도 증시 변동성에 대한 위험을 회피하기 위한 수단으로 월 배당 ETF를 찾고 있음

김정현 신한자산운용 ETF 본부장은 “저성장·고령화가 본격화하면서 매월 안정적인 현금 흐름을 기대하는 투자자들이 늘어나고 있다”며 “월 배당 ETF는 이 같은 투자 기대를 충족시켜줄 수 있는 상품으로, 장기간 꾸준히 성장할 가능성이 높다”고 말했음

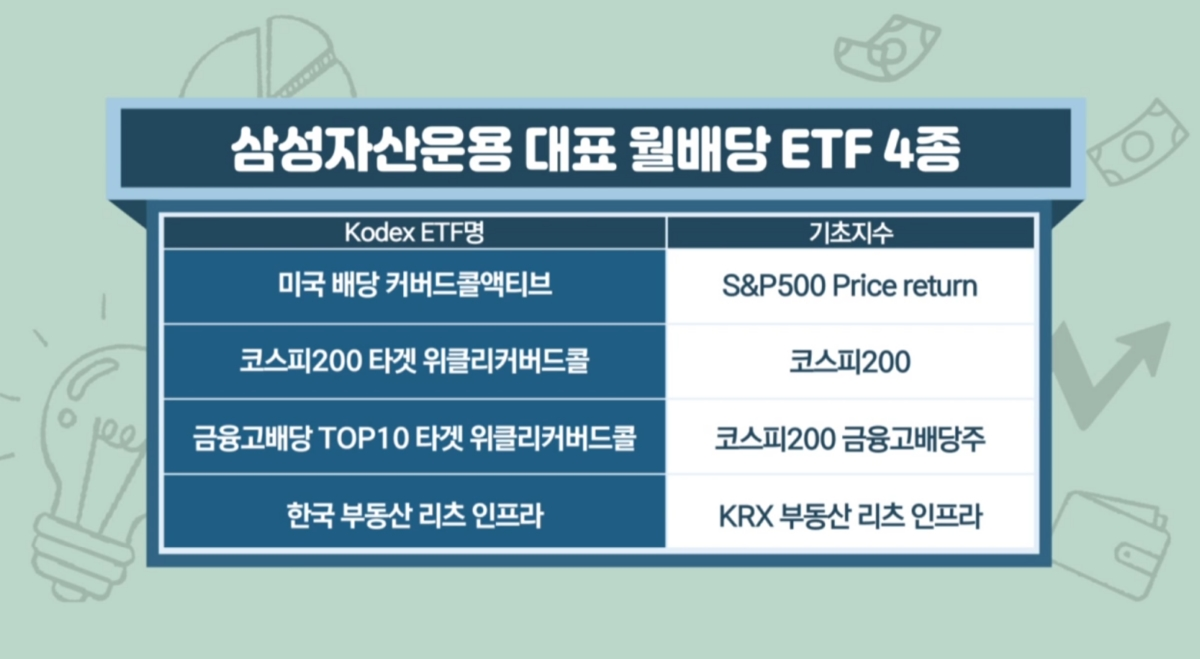

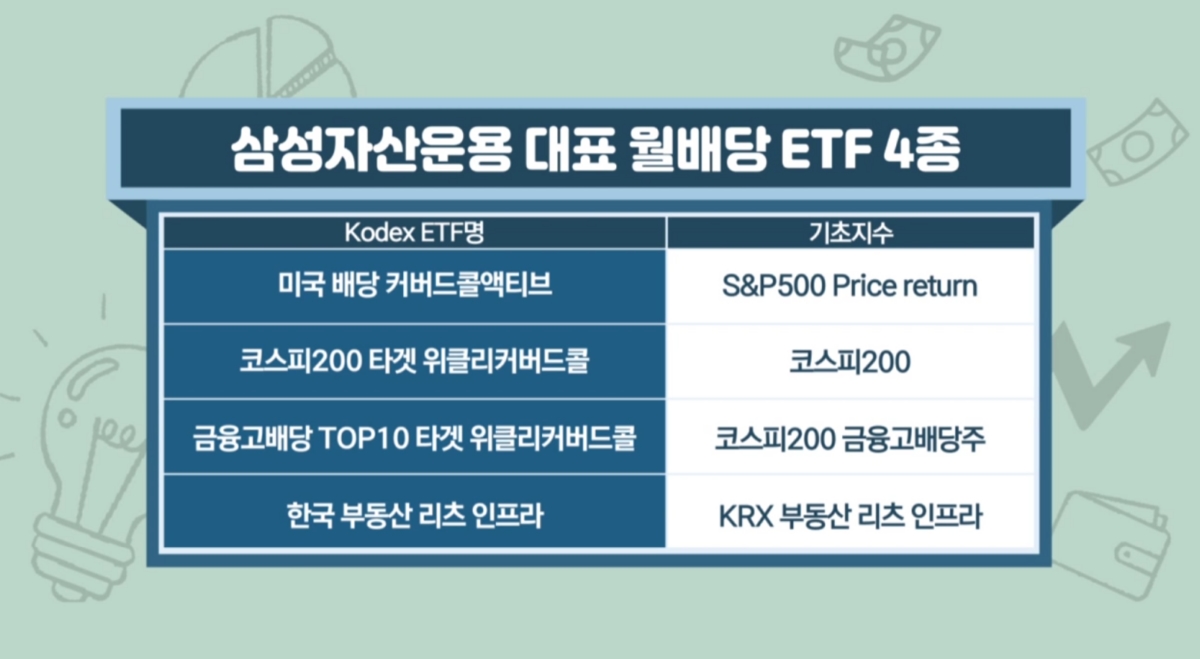

금융 고배당주에 투자하는 'KODEX 금융고배당TOP10 ETF'는 배당과 주가 상승을 동시에 노리는 구조로, 최근 금융지주의 주주환원 확대 흐름과 맞물리며 강세를 보이고 있음. 특히 배당수익률과 ROE(자기자본이익률), PBR(주가순자산비율) 등을 기준으로 엄선된 10개 종목에 위클리 옵션 매도를 결합해 연 최대 15% 수준의 월배당 수익을 추구

'KODEX 200 타겟 위클리커버드콜 ETF'는 코스피200 종목에 위클리 옵션을 활용해 보다 유연하게 시장에 대응할 수 있도록 설계. 만기가 짧은 위클리 옵션은 높은 프리미엄을 확보할 수 있어, 옵션 매도 수익 극대화와 주가 상승 참여 비율을 동시에 높이는 전략으로 주목. 연간 분배율 17% 수준

KODEX 미국 AI 테크 TOP10 타겟 커버드콜은 미국 대표 테크 TOP10에 투자하여 AI산업 성장에 참여하는 월배당 ETF로 연간 분배율 15% 수준 지향

<시사점>

은퇴자가 늘면서 월배당 ETF가 인기를 끌고 있습니다. 특히 커버드콜 상품의 경우 연 분배율이 10%를 넘고 있어 은퇴후 월급 수령의 의미를 갖습니다.

확실히 높은 분배율이기는 하지만 원금 손실의 우려가 있기 때문에 가급적 포트폴리오를 다양화하면서 적립식으로 투자를 늘려가기를 추천합니다. 커버드콜 상품의 경우 분배금을 수령하면서 원금이 줄어들 가능성이 있습니다. 기초자산이 꾸준히 성과를 내는 구조에서는 문제가 없지만 기초자산이 하락하는 구조에서는 원금 손실이 커져서 분배금 수령의 의미가 없어질 수 있습니다. 따라서 포트폴리오를 다양화하면서 적립식 투자를 하면 비교적 높은 수익률로 제2의 월급을 만들 수 있습니다.

필자의 월 분배금 ETF 포트폴리오는 다음과 같습니다.

1) Tiger미국30년국채커버드콜액티브(H) : 연분배율 12%

금리인하시 수혜

2) Tiger미국S&P500타겟데일리커버드콜 : 연분배율 10%

미국 S&P500을 추종. 미국 S&P500지수가 오르면 수혜

3) Kodex미국AI테크TOP10타겟커버드콜 : 연분배율 15%

미국 AI산업에 투자. 미국 주요 테크 회사의 주가상승 시

수혜

4) KODEX금융고배당TOP10타겟위클리커버드콜 : 연분배율 15%

한국의 금융주 TOP10에 투자. 금융주 상승 시 수혜

5) KODEX200타겟위클리커버드콜 : 연분배율 15%

KODEX200 지수 상승시 수혜

이들 ETF로 1억을 투자한다면 연 분배금이 1,200만원 정도 됩니다. 금융소득종합과세자가 아니라면 세금은 크게 발생하지 않습니다(커버드콜에서 발생한 분배금에는 세금이 붙지 않음). 그러나 금융소득종합과세자라면 종합과세율에 따른 종합소득세를 납부해야 합니다.

<관련 기사>