4월 은행 가계 대출 2조 3000억원 증가

한국 경제가 무역수지, 경상수지가 계속 적자 행진을 이어가고 있고 은행 위기가 고조되고 있는 가운데, 4월달 은행의 가계 대출이 2조 3000억원이 증가했다고 합니다.

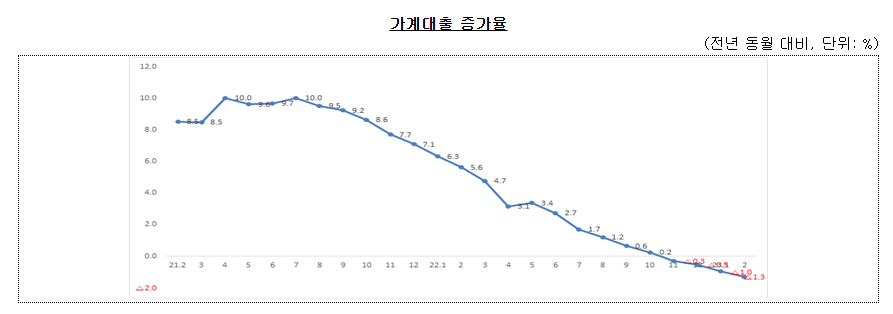

[금융위원회 - 계속해서 감소했던 가계대출]

1700조원이 넘는 가계 대출 규모가 한달만에 2조가 넘게 상승을 시작 한 것입니다.

[KOSIS - 가계신용 (업권별, 분기별)]

증가의 가장 큰 원인은 바로 정부의 부동산 대출 규제로 인하여 주택담보대출이 2조 8000억원이 증가하였고, 나머지 대출은 감소한 것으로 나타났습니다.

결국 부동산 주택담보대출이 3조원 가까이 증가한 것입니다.

부동산은 많은 분들이 플팍스에서도 다뤄주시고 계시지만, 주택이 유의미한 거래량이 나오면서 오르는 것이 아닙니다.

정부에서는 대출규제를 풀어주고, 기자들은 부추기면서 아직은 투자가 제대로 정립이 되지 않았고 마음만 급한 20-30 세대를 부추겨 대출을 받아 집을 사게 만든 결과로 보여집니다.

특히 특례보금자리론 실행을 통해 정부에서 적극적으로 가계 부채를 늘렸는데, 20-30 세대가 지금처럼 무리하게 대출을 받아 아직도 비싼 부동산을 사게 되면 최장 50년 동안 상환을 해야된다는 말까지 나옵니다.

다음으로 기업 대출이 7조 5000억원 증가하였습니다.

대기업 대출이 3조 1000억원 증가 하였고, 중소기업 대출은 4조 4000억원이 늘었는데, 이 또한 걱정이 많이 됩니다.

부실한 기업들을 원리금상환 유예를 계속해서 시켜주고 있는 상황에서 부실이 더 커질 수 있는데, 우량 기업들만 잘 선별해서 대출을 해준 것인지 잘 살펴봐야겠습니다.

은행 대출이 늘어난다는 것은 사실상 정부에서 양적 완화를 해주는 효과와 동일합니다.

지금 인플레이션이 잡혔나요? 근원 인플레이션이 잡히지 않은 상태에서는 단정을 지을 수 없고, 일반물가가 떨어지고 있다고 해도 그 속도가 매우 낮은 상태이기 때문에 양적 완화를 할 시기도 아닙니다.

정부가 인플레이션을 잡을 의지가 있는지 의문입니다.

이번에 미국과의 금리차가 1.75까지 벌어졌고, 원달러 환율은 1320원 수준인 매우 높은 수준으로 유지가 되고 있는 상황에서 돈을 더 푸는 정책을 펼치는 것이 이해가 되지 않습니다만, 이러한 움직임은 당장은 시장의 붕괴를 막아줄 수는 있지만 더 큰 어려움으로 돌아올 것이라는 점을 아셔야 합니다.