미국 현지 시간 6/18 연방준비제도(연준)가 통화 정책을 결정하는 FOMC 회의가 열렸다.

이번 FOMC는 최근 물가와 고용 데이터가 양호했으나 향후 트럼프 대통령의 관세 정책으로 인플레이션이 상승하면서도 경기는 둔화되는 스태그플레이션(Stagflation) 우려가 있고, 중동 지역의 리스크까지 고려한 연준의 통화 정책 변화가 있을지에 대한 관심으로 많은 주목을 받았다.

특히 분기별로 발표되는 분기별로 발표되는 점도표를 통해 앞으로의 금리 정책까지 예상할 수 있는 굉장히 중요한 회의였다.

FOMC statement

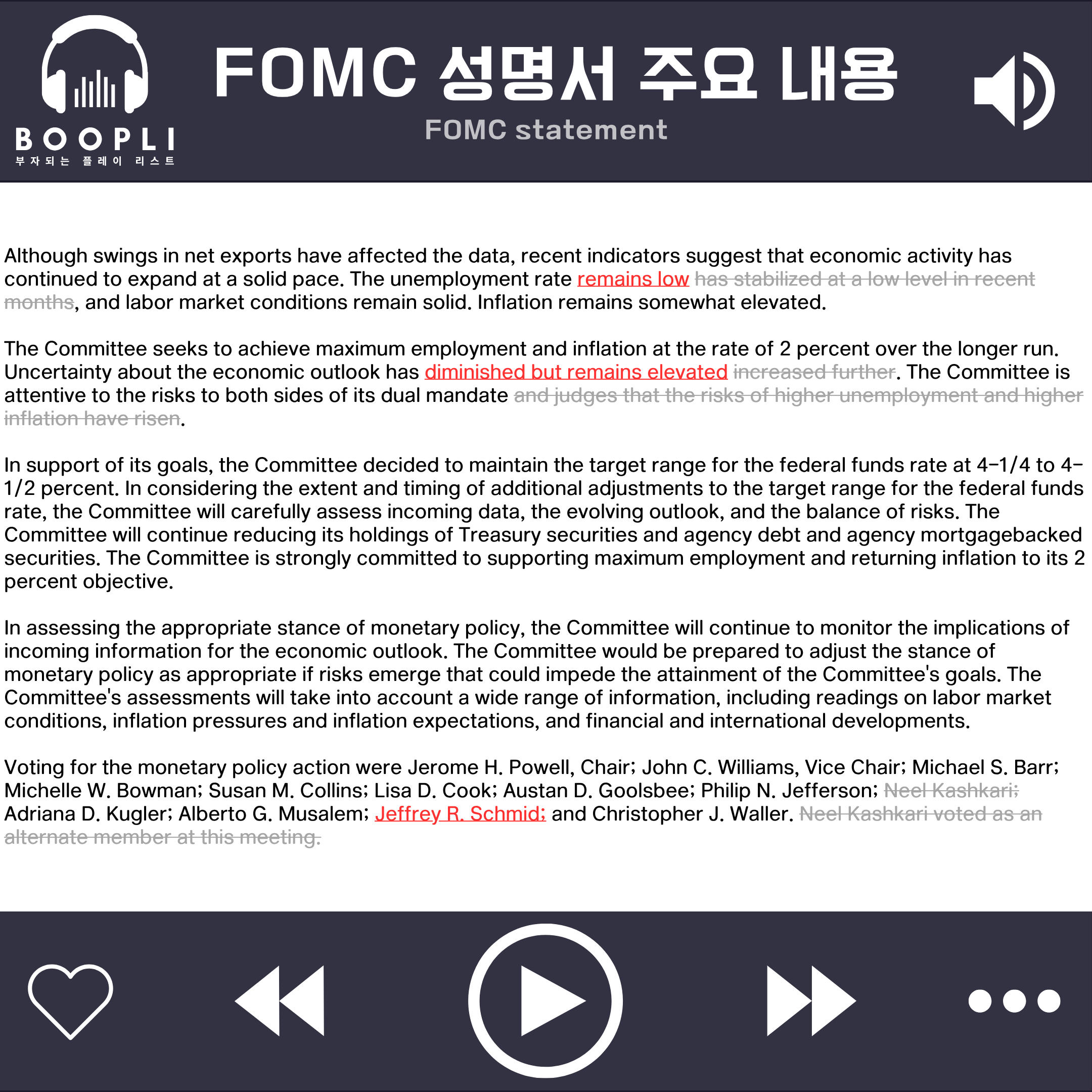

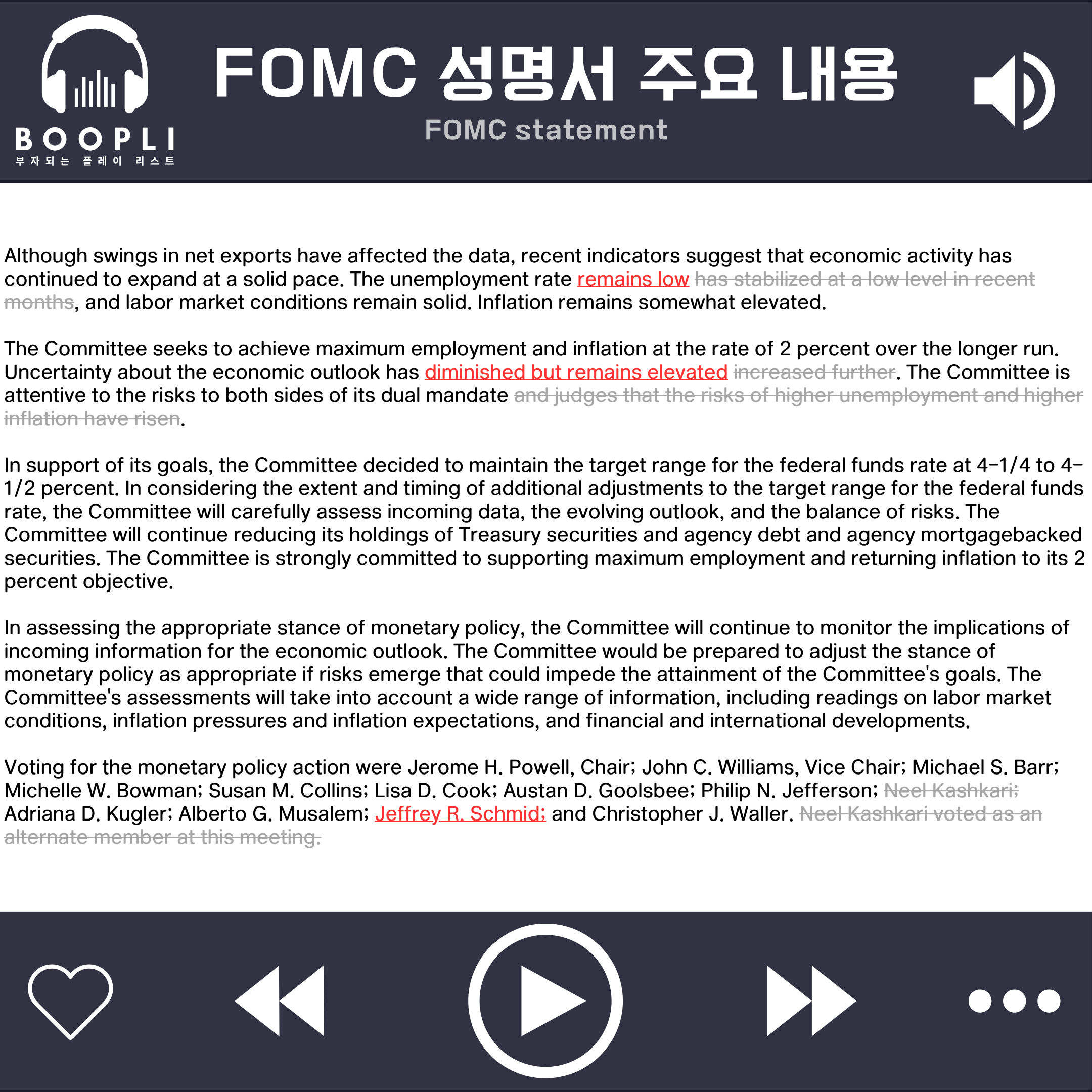

6월 FOMC 성명서의 주요 내용은 다음과 같다.

금리를 4.25-4.50%로 동결하는 것에 대해 투표권을 가진 12명이 만장 일치로 지지

실업률이 낮다는 평가는 동일하나 안정되었다는 의견 삭제(has stabilized at a low level in recent months → remains low)

경제 전망 불확실성에 대해 '더욱 증가했다'는 표현 대신에 '감소했지만 여전히 높다'로 변경(incresed further → diminished but remains elevated)

양대책무인 실업률과 인플레이션 리스크가 모두 증가했다고 판단하는 문구 삭제(and judges that the risks of higher unemployment and higher inflation have risen 문구 삭제)

양적 긴축(Quantitative Tightening, QT) 지속

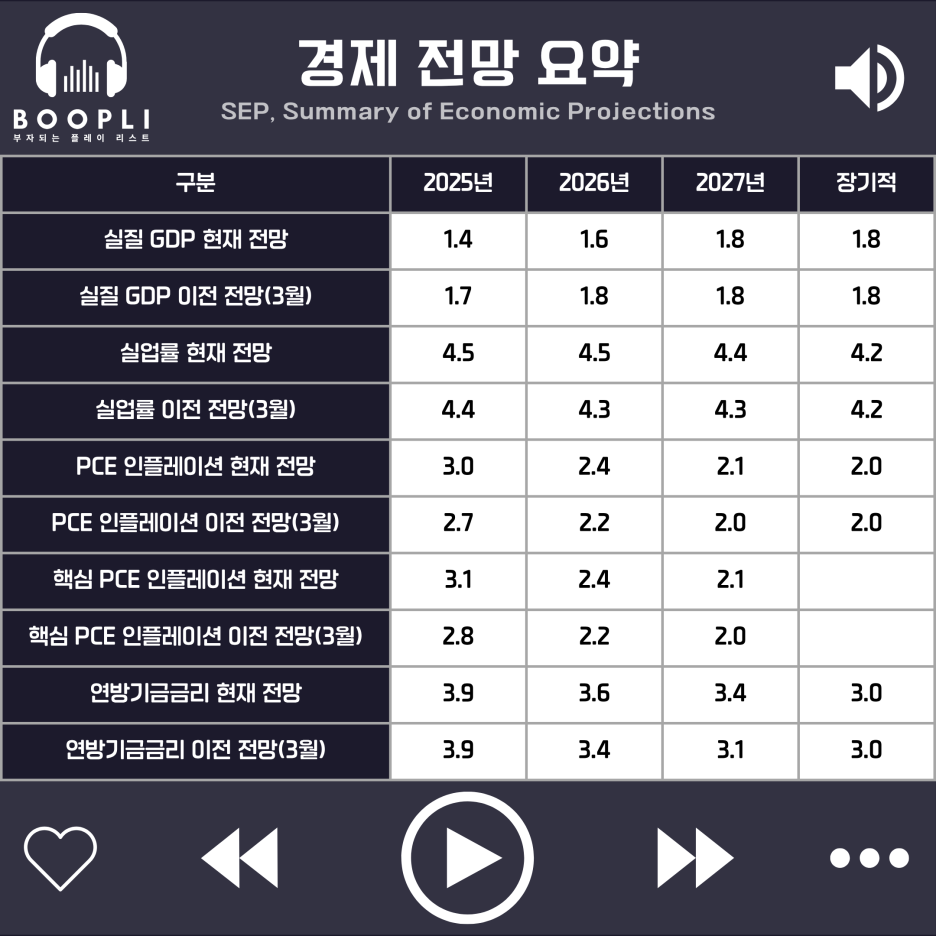

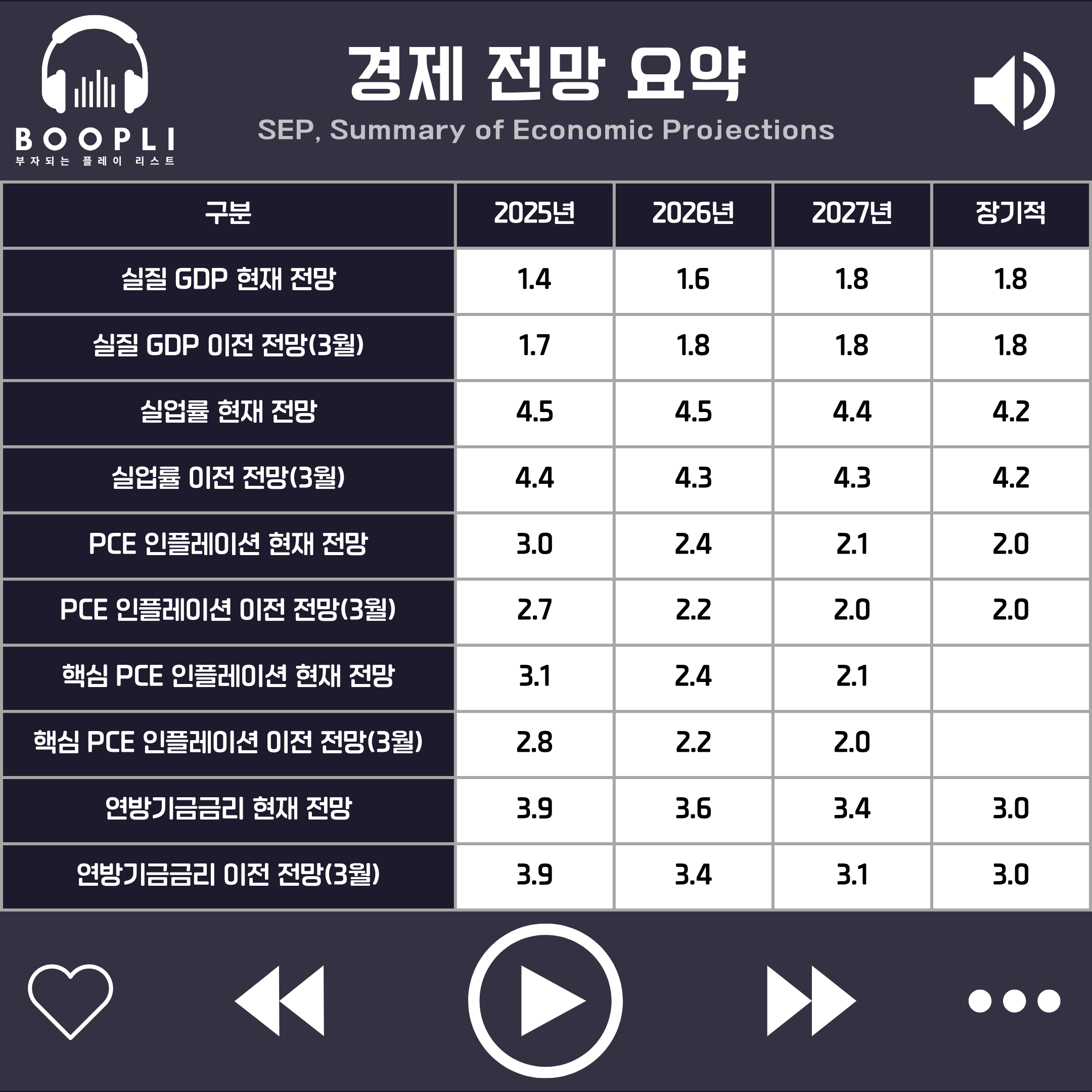

SEP, Summary of Economic Projections

25년 실질 GDP 성장률 전망 0.3% 하향 조정, 26년 0.2% 하향 조정, 27년 변동 없음

25년 실업률 전망치는 0.1% 상향 조정, 26년 0.2% 상향 조정, 27년 0.1% 상향 조정

실업률은 25년 4.5% 도달 후 장기 전망치인 4.2%로 다시 수렴 전망

PCE 물가는 헤드라인과 근원 모두 올해부터 27년까지 전망치 상향 조정

인플레이션 목표치인 2% 도달 시점은 27년까지도 도달하지 못할 것으로 전망

연방기금금리(기준금리) 전망은 올해 3.9%로 변동이 없으나, 26년 인하 폭이 축소됨에 따라 26년 3.6%, 27년 3.4%로 상향 조정

연방기금금리는 27년까지 3%대를 유지할 것이며 장기적으로 중립금리는 3.0%로 변동 없음

Interest rate Dot plot

FOMC 위원들이 예상하는 금리 경로를 점으로 표시한 금리 점도표의 주요 내용은 다음과 같다.

25년도 중간값은 3월 대비 변동 없음

26년도 중간값은 3월 상향 조정

27년도 중간값은 3월 상향 조정

장기중립금리는 3월 대비 변동 없음

FOMC 성명서와 경제 전망 요약 발표 이후 진행된 기자 회견의 주요 내용은 다음과 같다.

최근 3개월간 인플레이션 지표가 호졸르 보였고, 주거 및 비주거 서비스 물가는 2% 인플레이션에 부합하는 수준으로 점차 내려오고 있어 긍정적

반면, 상품 물가는 약간 상승했으며, 여름철 동안 이러한 상승이 더 확대될 것으로 예상

관세 영향이 유통망을 통해 최종 소비자에게 도달하기까지 시간이 걸리며, 현재 소매점에서 판매되는 상품 중 일부는 관세 부과 전 수입된 것일 수 있다고 설명

현재 일부 관세 영향을 감지하고 있으며, 앞으로 몇 달 동안 개인용 컴퓨터나 AV 장비 등에서 관세 인상으로 인한 가격 상승이 더욱 뚜렷하게 나타날 것으로 전망

기업 대상 설문조사에서 많은 기업이 관세의 전부 또는 일부를 다음 유통 단계, 궁극적으로는 소비자에게 전가할 계획이라고 응답하고 있음

연준 내부에서는 관세 정책이 인플레이션을 자극할지, 아니면 수요를 냉각시켜 경제를 둔화시킬지에 대한 고민이 커지고 있음

이러한 불확실성 때문에 현재의 금리 수준을 유지하며 추가 정보를 기다리는 것이 적절하다고 판단

SEP에 표기된 기준금리 인하 전망에 대해, 대부분의 위원이 인플레이션이 상승한 뒤 다시 하락할 것로 예상하지만, 일시적인 인플레이션 상승이 구조적인 문제로 확대되지 않도록 막는 것이 연준의 임무 중 하나라고 강조

금리 인하에 대한 즉각적인 주장에 대해 현재 실업률은 4.2% 수준으로 낮고, 경제는 연 1.5~2% 이상 성장하고 있다고 평가하며 경제가 약화하고 있다는 우려를 일축

주택 시장은 구조적인 문제도 있지만 현재 주택 시장 상황이 전체 경제를 대변하지는 않는다고 언급

물가를 안정시키고 강한 노동시장을 만드는 것이 주택 시장을 돕는 최선의 조치라고 발언

노동시장은 전반적으로 건강한 수준이지만, 아주 느린 속도의 냉각은 관찰되고 있음

관세 관련 불확실성은 4월에 정점을 찍었고 그 이후 줄어들었지만, 여전히 높은 수준

인플레이션, 성장, 실업률 전망에 대한 확신을 가지게 되는 시점은 예측하기 어려우며, 특히 여름 동안 관세의 영향이 얼마나 나타날지가 정책 결정에 큰 영향을 줄 것

점도표에서 2025년 금리 전망에 대한 위원들 간 의견 차이는 인플레이션 전망과 위험 요인에 대한 해석 차이 때문

현재의 견고한 경제 상황을 활용하여 인플레이션의 전가 수준, 소비 및 고용에 미치는 영향 등 앞으로 어떤 일이 일어날지 관찰할 수 있는 시간을 확보하는 것이 중요

경제 상황에 따라 시의적절하게 대응할 수 있는 준비를 하는 것이 연준의 목표

이번 6월 FOMC는 최근 경제 지표에서 물가가 안정되고 고용인 견조하지만 서서히 둔화되는 가운데 관세 불확실성에 대해 연준이 어떻게 생각하고 있는지 살펴볼 수 있는 회의였다.

경제전망요약(SEP)에서 경제 성장 전망은 하향 조정한 반면, 실업률과 물가 전망은 상향되며 관세 정책으로 인한 영향이 스태그플레이션의 방향성과 같은 것으로 보이고 있다.

그러나 실제로 스태그플레이션이 진행된다기보다는 연준 내에서도 관세 정책으로 인한 영향이 물가 상승을 자극할지, 수요 감소로 경기 둔화를 일으킬지에 대해 의견이 엇갈리고 있기 때문에 이러한 전망이 나타난 것으로 보인다.

현재 7/9 상호관세 90일 유예 종료일이 다가오고 있는데, 그 전에 영국에 이어 새로운 협상 국가가 나타날 것인지, 협상이 지연된다면 상호관세 유예가 연장될 것인지 등 변수가 많은 상황이다.

또한 여름 정도가 되면 기업에서도 물가 상승 압력을 소비자에게 전가하게 될 가능성이 높다.

이를 반영하여 연준에서도 이번 여름의 데이터 변화를 중요하게 생각하고 있는데, 투자자들도 조금 더 기다리면서 이 기간 동안 데이터를 좀 더 면밀히 살피며 대응하는 것이 좋을 것 같다.