1Q25 Review: 역성장폭 둔화

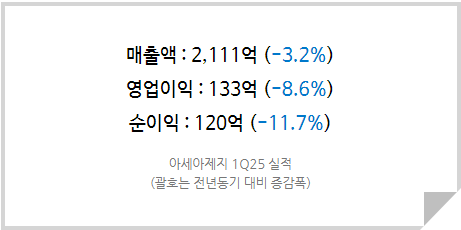

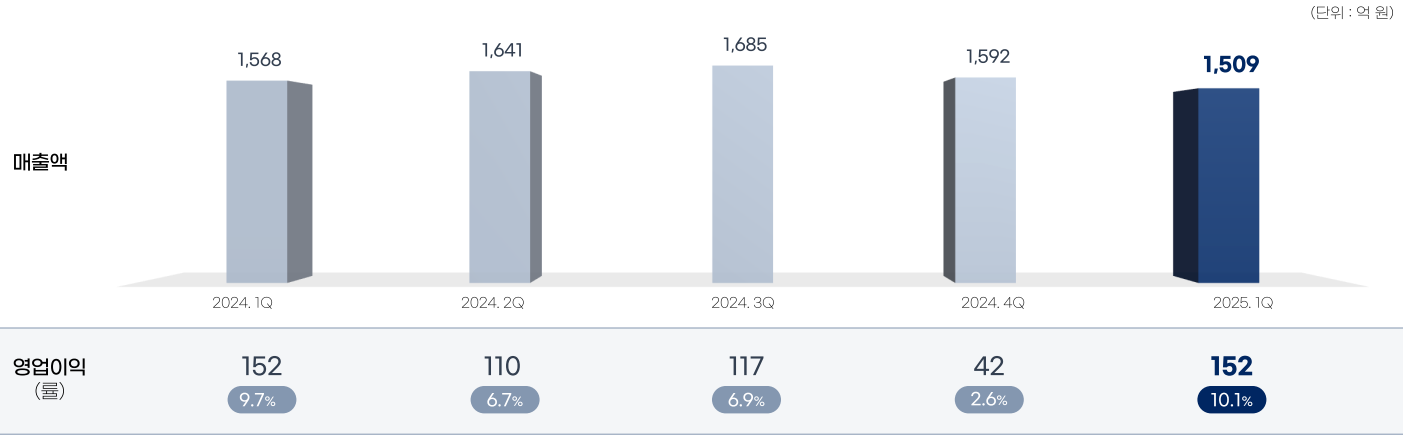

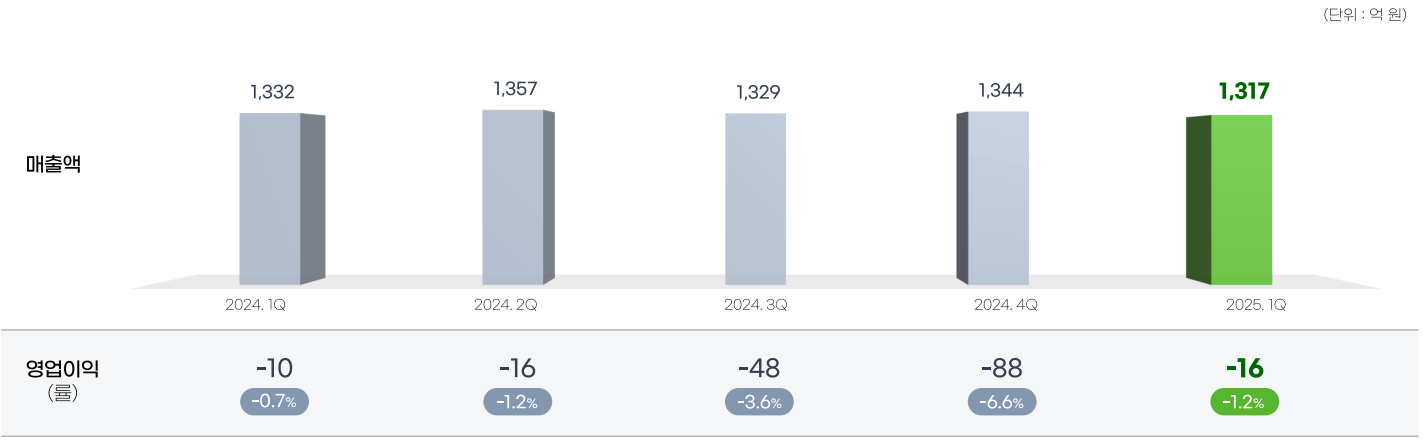

아세아제지는 1Q25 매출 2,111억(-3.2% YoY), 영업이익 133억(-8.6% YoY)으로 전년 대비 역성장폭이 크게 감소했으며, 전 분기 대비 턴어라운드에 성공했다. 3Q24에 이루어진 원지 가격 인상 효과와 1Q25 폐지 가격 하락이 맞물리며 이익 스프레드에 긍정적 영향을 미쳤기 때문이다. 다만 판지 부문의 경우 여전히 어려운 업황 속에서 적자를 지속하고 있다. 그럼에도 적자폭이 눈에 띄게 커지진 않았다는 점이 다행스러운 부분이다.

<아세아제지 원지부문 실적 추이>

<아세아제지 판지부문 실적 추이>

판지 업황은 여전히 최악을 달리고 있지만, 시클리컬은 나쁠 때 사서 좋을 때 판다

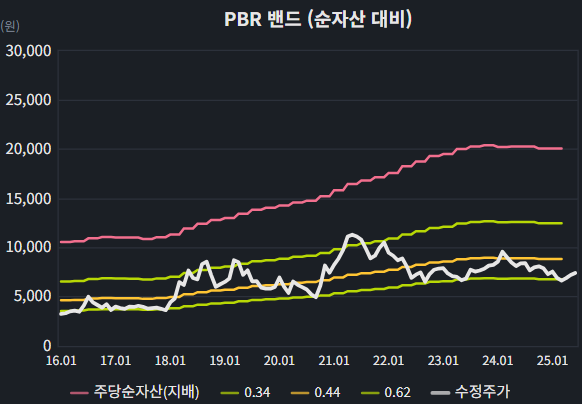

동사에게 PBR 0.33배는 역사적으로 항상 바닥이 되어왔다. 그러다가 2023년 하반기 대규모 주주환원 정책 공시가 나오면서 주가가 리레이팅되어 0.5배 수준까지 상승한 바 있다. 그러나 이후 부진한 실적을 보여주며 주가가 지속 하락, 4월 초에 다시 0.33배를 기록했다.

그러나 0.33배의 주가는 주주환원이 거의 없었던, 벌어둔 돈을 회사에 쌓아두기만 하는 회사가 부진한 업황을 맞았을 때나 도달하던 멀티플 밴드의 최하단에 해당한다. 즉, 적극적인 주주환원 기업으로 변모한 지금의 아세아제지에게는 절대 다시 오지 않을, 극도로 저평가된 주가인 셈이다.

여전히 판지 업황은 매우 나쁘다. 골판지 상자는 가전제품, 생필품, 농산물 포장상자 등 다양한 산업군에서 사용되는데 대부분의 국내 제조업 상황이 좋지 않기 때문이다. 판지 업계는 초과공급 상태가 유지되고 있어 업황 반등 기미가 쉽사리 보이지 않지만 본래 시클리컬 기업에 대한 투자는 업황이 매우 나쁠 때 이뤄져야 한다. 비교적 약한 경쟁사가 몰락하며 점유율을 확대할 수 있는 기회가 되고, 전반적인 감산 기조에 들어가며 고객사 재고가 피크아웃할 때 주가가 바닥을 찍고 상승하기 때문이다. 거기에 동사는 청주 판지공장을 증설 중이고, 이것이 올 연말에 마무리되어 내년 초부터 가동이 시작된다. 그야말로 경쟁사들에게는 재앙이다. 시클리컬은 이럴 때 사야 한다.

<아세아제지 PBR 밴드 차트>

비정상의 정상화 초입, 나 자신을 속여야 한다

실적이 나쁘고, 업황이 좋아질 기미가 보이지 않으며 주가 수익률도 좋지 않을 경우 투자자는 투자 포인트를 재고하게 된다. 모든 게 나쁘고, 앞으로도 나쁠 것으로 예상되다보니 주식을 매도해야할 것 같은 압박감에 시달리게 되는 경향이 있다. 그러나 이런 위기 상황에서 버텨낼 수 있는 체력을 가진 기업이라면 결국 회복하는 시기가 찾아온다. 지금의 나쁜 상황에 매몰되지 말고, 나 자신까지 속일 수 있어야 한다.

당장 2Q25 실적이 1분기보다 좋을 것이라고, 상반기보다 하반기가 좋을 것이라고 섣불리 예상할 수는 없다. 그러나 1)새 정부의 내수 경기 부양 정책, 2)하반기 추가적인 금리 인하, 3)배당 및 자사주 매입 소각 등 주주환원 정책 지속을 통해 우호적인 주가 흐름이 기대된다. 무엇보다도 주가가 싸다는 것이 가장 큰 모멘텀이라 생각된다. 최근 신 정부의 밸류업 기대감으로 지주사 및 금융주를 비롯한 저PBR 기업들의 주가가 크게 상승했는데 동사는 전혀 부각받지 못한 상태다. 동사의 자산가치 및 훌륭한 수준의 주주환원 정책이 부각된다면 주가는 크게 반응할 가능성이 높지 않을까 싶다.

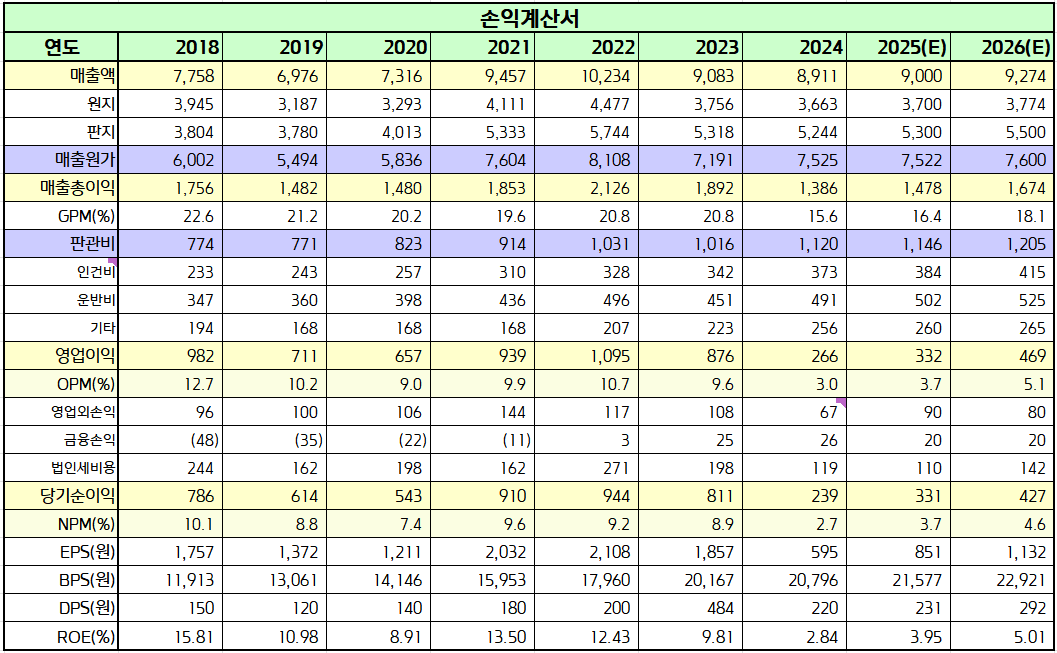

<아세아제지 실적 Table>

올해와 내년 매출 및 영업이익 추정치를 각각 9,000억/332억(기존 8,950억/254억), 9,274억/469억(기존 9,223억/418억)으로 소폭 상향 조정함에 따라 2026E BPS 22,921원xTarget PBR 0.5배(지난 7개년 평균 PBR)를 적용한 11,500원으로 목표 주가를 상향한다. 현 주가(7,430원) 대비 약 +54.8%의 상승 여력이 존재하므로 투자의견 매수를 유지한다.