1Q25 Review: 수산이앤에스 캐리

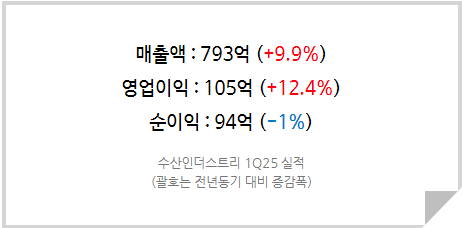

수산인더스트리는 1분기 매출 793억(+9.9% YoY), 영업이익 105억(+12.4% YoY)을 시현했다. 1Q25는 원자력 발전소 OH 비수기로, 국내 모든 원자력 발전소의 정비 사업을 수행하는 한전KPS 실적이 급감했음에도 불구하고 동사가 실적 성장을 보인 이면에는 핵심 자회사 수산이앤에스의 실적 증대가 있었다. 동사도 정비사업을 영위하는 별도 기준 실적은 매출 426억(-7.4% YoY), 영업이익 36억(-44.5% YoY)으로 동일한 흐름을 보인 가운데 자회사 수산이앤에스 매출이 336억(+46.6% YoY), 순이익 50억(+142.9% YoY)으로 크게 증가했기 때문이다. 이는 1)경주 ARA 프로젝트의 시험용 해상 SMR 연구로향 PLC 공급과 2)신한울 3,4호기 PLC 공급 매출 인식에 기인한다.

시스템 리스크로 인해 밀리고 밀린 대형 M&A, 하반기에는 물꼬 틀까

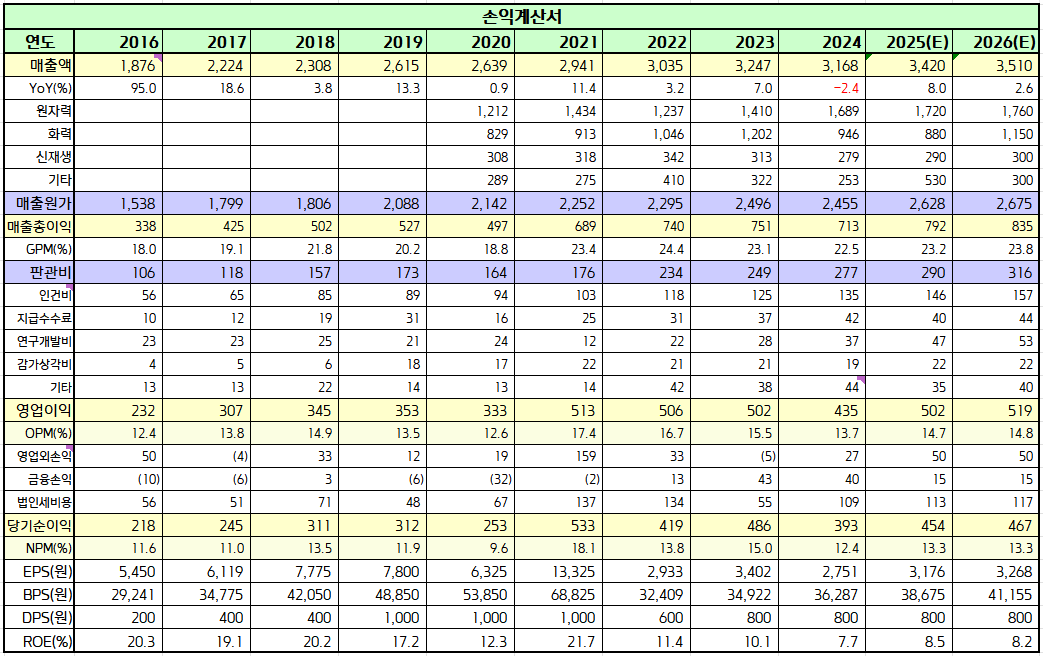

동사는 2022년 코스피 시장에 상장할 당시 국내외 발전소 인수를 상장 자금 조달 목적으로 제시했다. 본업을 통해 꾸준히 돈을 벌어 들이는 와중에 몇 차례 딜에 실패하면서 어느덧 동사 현금은 1Q25 기준 약 2천억 가까이 쌓인 상황이다. 지속적인 시설 투자를 필요로 하지 않는 사업 모델을 가지고 있으며 연평균 18%의 높은 ROE를 시현해오던 동사는 상장을 기점으로 ROE가 곤두박질(2021년 21.7% => 2022년 11.4%)쳤다.

동사는 필리핀 화력 발전소 인수를 추진 중에 있는데 올해 무정부 상태를 거쳐 대선국면 진입에 따라 해당 발전소 매각 일정이 지연되고 있다. 이 달 21대 대통령이 선출되고 새 정부가 결성되고 나면 해당 일정은 다시 재개될 것으로 보이고, 그 시점은 올해 하반기가 될 전망이다. 올해 안에 입찰에 성공하여 인수하게 될 경우 2026년부터 연결 실적으로 인식할 것이며, 약 4%p 수준의 ROE 개선 효과가 있을 것으로 보인다. 현재 추세로는 10%에 미치는 못하는 Sustainable ROE가 약 12%까지 높아지는 것으로, PBR 0.72배인 동사 주가는 즉각적으로 리레이팅 될 수밖에 없다. 현재 주가를 누르는 가장 큰 요인이 제거되는 것이기 때문이다.

<수산인더스트리 실적 Table>

발전소 인수에 성공하는 Bull Case의 경우 2026년 예상 매출은 5,500억원, 영업이익 1,000억원을 전망하며, ROE 12%까지 상승하므로 PBR 1배까지 고려해볼 수 있다. 다만 현재로썬 인수 불확실성이 존재하여 높은 멀티플을 줄 수 없는 상황이다. 안정적인 본업 실적이 뒷받침되기 때문에 주가가 하락할 위험은 크지 않지만 최근 원전 관련주들의 큰 폭 주가 상승으로 인해 PBR이 0.72배까지 올라왔기 때문에 단기적인 조정 가능성은 존재한다. 현 주가는 발전소 인수 모멘텀을 제외하고는 실적을 적절히 반영하고 있다고 생각되므로, 향후 추가적인 주가 상승을 위해서는 M&A와 관련한 소식이 나와야 할 것이다.

2025년 예상 BPS 38,675원에 Target PBR 0.85배를 적용한 33,000원이 수산인더스트리의 적정 주가로 산출되며, 이는 현 주가 대비 약 +26.2%의 상승 여력이 존재한다. 수산인더스트리의 2026년 목표주가를 33,000원으로 소폭 하향하지만 인수 기대감이 존재하므로 투자의견 매수를 유지한다.