개인사업자 대출 금리 계속 올라가

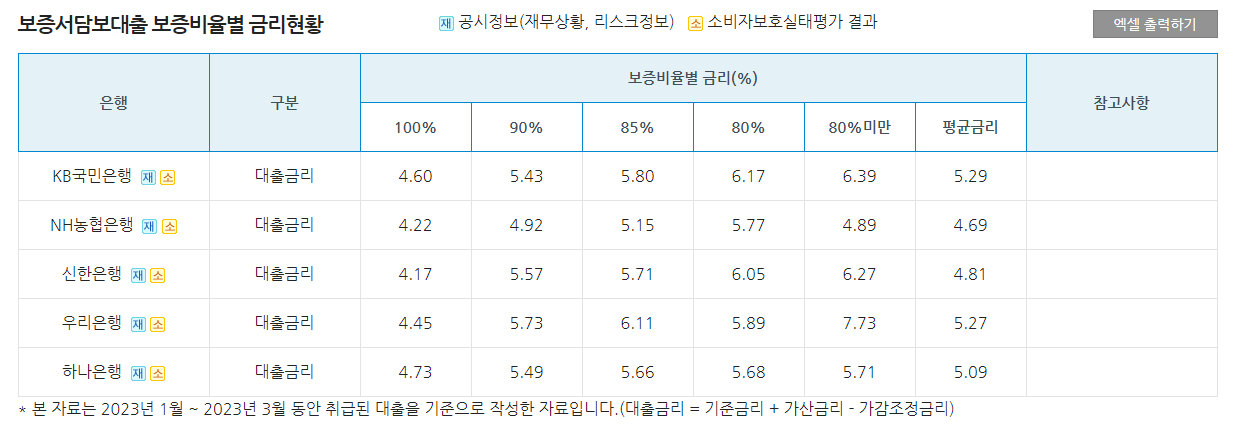

현재 5대 은행의 개인사업자 대출 평균 금리가 4.69~5.29% 수준입니다.

최근 금리 동결 및 정부 권고 등으로 인해 *준거금리가 낮아지고 있는 상황(3.7~3.75% 수준)인데, 개인사업자 대출 금리는 올라간 상황입니다.

*준거금리 : 기준이 되는 금리. 준거금리에 가산금리를 더해 실제 금리가 결정됨

이에 따라 대출 연체율과 대출 잔액도 모두 증가하고 있는 상황입니다.

[ 은행연합회 - 5대 은행 개인사업자 보증서담보대출 금리]

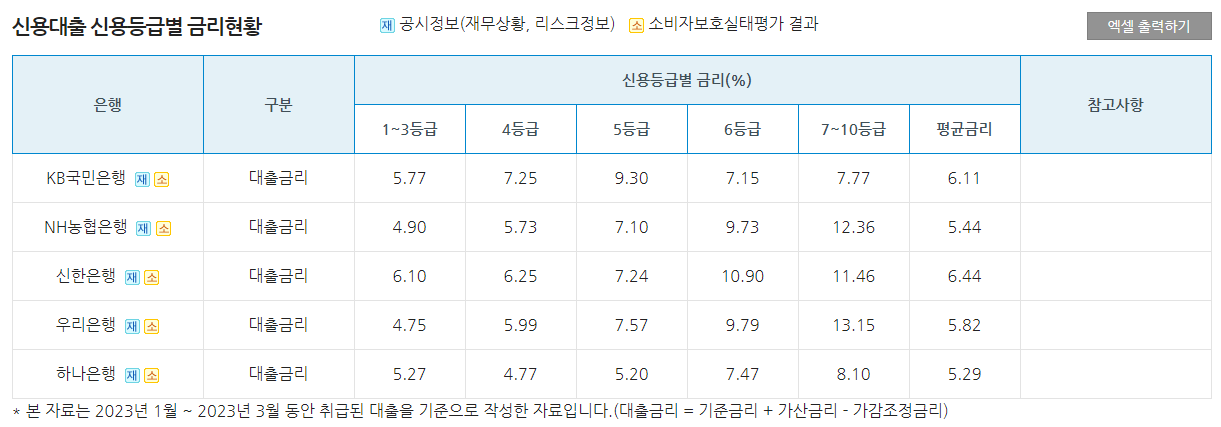

개인사업자 신용대출의 경우는 평균 5.29~6.44% 수준으로 이보다 더 높아 보증서 담보대출에 비해 최대 2% 가까이 차이가 납니다.

[ 은행연합회 - 5대 은행 개인사업자 신용대출 금리]

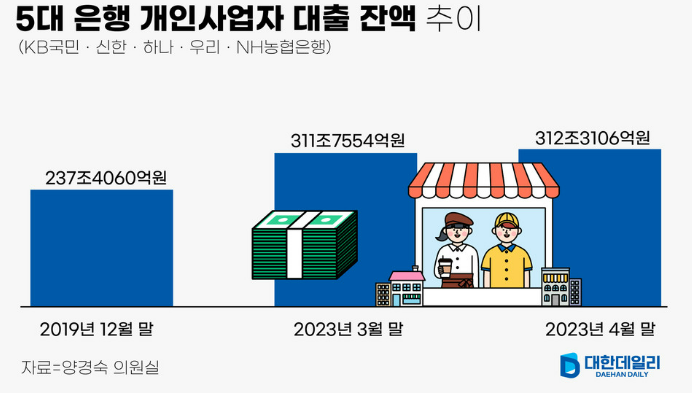

이에 따라 개인사업자들의 부담은 더 높아질 것으로 보여지며, 심지어 대출 잔액도 꾸준히 늘고 있는 상황입니다.

올해 4월 말 5대 은행의 개인사업자 대출 잔액은 총 312조 3106억원으로 전월 대비 5553억원이 늘어났습니다.

한 분기에 1조 5000억원 이상이 늘어나는 추세인 것이고, 이렇게 이자가 준거금리 하락을 반영하지 않고 더 높아진다면 더욱 가파른 상승세가 예상이 됩니다.

또한 증가액으로 보았을 때 2019년 말과 비교했을 때 3년 사이 74조 9046억원이 증가한 수치를 기록했습니다.

비용 증가액으로 보나 증가율으로 보나 굉장히 심각해 보입니다.

은행별로 보면 농협은행이 증가율이 가장 높아 올해 3월 대비 4월에 3791억원이 늘어난 상황입니다.

반면 우리은행은 2196억 감소하였습니다.

우리은행이 줄어든 부분은 의아합니다.

현재 원리금 상환 유예가 아직 진행되고 있는 상황인데, 우리은행쪽이 그 비율이 크거나, 상대적으로 더 위험한 상황이라 대출 규제를 강하게 하는 것 아닌가 의구심이 생깁니다.

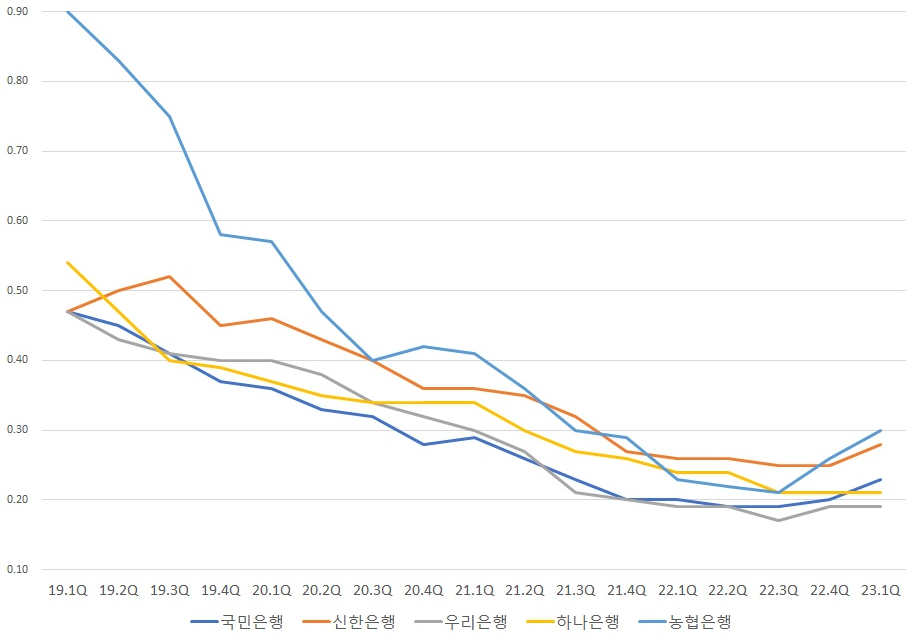

[Press 9 - 5대은행 고정이하여신(NPL) 비율 변동 추이]

위 부실채권 비율 변동 추이도 보면 우리은행과 하나은행이 가장 부실비율이 낮습니다.

이 부분은 현재 은행들 중에 하나은행과 우리은행이 부실채권을 빠르게 처분을 하고 있는 상황이기 때문에 비율이 가장 낮게 나오는 것으로 보여집니다.

하나은행과 우리은행은 올해 1분기에 기업 부실채권을 각각 1549억원, 1234억원 처분했습니다.

이례적으로 빠른 부실채권 매각이며, 그만큼 부실이 빨리 늘어나고 있다는 것을 뜻합니다.

실제로 보면 하나은행과 우리은행의 1분기 요주의 여신 (고정이하자산(부실) 직전 단계)은 각각 5%, 10% 씩 증가하여 1조 9630억원, 2조 910억원이 되었습니다.

다만 하나은행의 경우는 요주의 여신이 작년 3분기와 4분기에 직전 분기 대비 각각 29.5%, 22.5%로 폭증하였는데, 올해 1분기는 6.8% 증가에 그친 특이한 상황이 연출이 되고 있습니다.

은행마다 대출 상품 특성이 있겠으나 하나은행의 경우는 부실 채권이 먼저 많이 터져서 올해 1분기는 상대적으로 증가율이 낮아진 것으로 보여집니다.

아무튼 이렇게 은행들의 요주의 여신이 금액도 크고 엄청난 속도로 증가를 하고 있는데, 그 증가 만큼을 부실채권 매각을 빠르게 하여 부실비율을 낮게 유지하고 있는 것이며, 대출 규제도 더 강하게 해서 앞으로 발생할 부실 비율을 줄여가고 있는 것으로 판단됩니다.

신한은행의 경우도 상황이 심각한 수준입니다.

신한은행의 가계대출 중에 요주의 여신이 지난해 4분기에 전 분기 대비 12% 증가하였으며, 올해 1분기에 더 심각하게도 전 분기 대비 18.3%가 증가하였습니다.

엄청난 속도의 증가세이며, 고금리 하에서 가계 대출이 버티지 못하는 상황이 눈에 띄게 늘어나고 있는 것으로 보여집니다.

이 글은 어느 은행이 더 부실하다 이런 것을 논하자는 것은 아니고, 지금의 은행들이 이례적으로 빠르게 부실채권을 처리해서 부실채권 비율을 조절하고 있다는 사실을 알고 계셔야 저러한 비율 변동 추이를 해석함에 있어서 혼선이 없다는 점을 강조드립니다.

은행이 이런 이례적인 카드를 쓸 만큼 부실채권이 급격히 증가하고 있는 것이며, 고금리가 얼마나 계속 될 지 알 수 없는 상황에서 정말 견딜 수 없는 큰 비율로 급격히 증가를 하는 상황이 오지는 않을까 걱정이 많이 됩니다.

여러분들도 이러한 은행 상황을 항상 예의주시하시고, 불안하시다면 미리 예적금도 다른 곳으로 분산해 놓으시고, 투자 자산도 좀 줄여가시는 등의 대응을 하시길 바라겠습니다.