뜬금없이 무슨 말이냐구요?

우린 선진국이 아니기에 북유럽 처럼 사회복지나 연금등이 잘 갖춰지지도

후진국처럼 인건비가 저렴해 일자리가 넘치지도 않는

어정쩡한 나라에 살고 있습니다.

이에 노인들이 길거리에서 폐지를 줍거나,

회사 명퇴 후 택시운전이나 경비일을 하게 되는거죠.

그렇다고 손 놓고 있을 수만은 없는 일이니,

미리미리 노후대비를 해야겠죠?

은퇴 후의 삶을 살아가는 데 얼마나 많은 돈이 들어가는지 먼저 볼까요?

계산을 쉽게 하기 위해 30세에 취직해서 55세에 회사를 떠난다고 가정해 보겠습니다.

노동으로 돈을 벌 수 있는 기간은 25년입니다.

(대기업에서 이정도면 감지덕지 아닌가요?)

100세 시대이니 은퇴 후 나머지 인생은 45년이고,

결국 25년 벌어서 45년 동안 써야 합니다.

(100세가 많다고 생각하나요? 구글이 투자한 calico라는 회사는 슈퍼컴퓨터로 인간의 DNA 등을 분석한 결과

70년생 이후의 사람들은 대부분 100세까지 산다는 결론을 내렸습니다.)

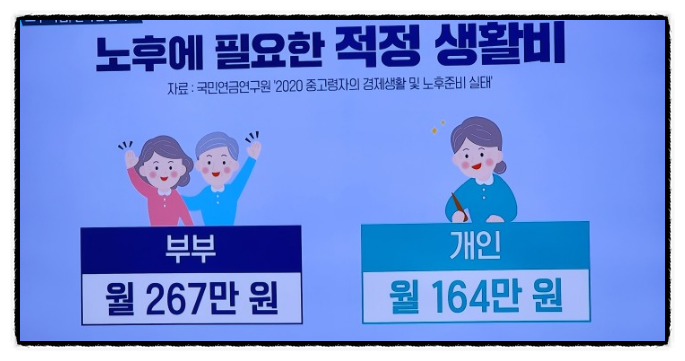

은퇴 후 필요한 생활비는 다음과 같습니다.

혼자 사는 독거노인도 많겠지만,

보수적으로 그리고 편의상 월 270만원으로 잡아보겠습니다.

문제없이 살아가려면 매달 최소 270만원 정도는 수입이 있어야 한다는 겁니다.

270만원 씩 45년을 쓰려면 산술적으로 얼마나 필요한가요?

이자 계산없이 매월 약 480만 원씩 저축을 해야합니다.

이자를 반영하지 않은 이유는 지금은 한시적 고금리 상태이나,

시간이 지날수록 일본처럼 '저금리' 기조로 갈 가능성이 농후하기 때문입니다.

예전에 IMF 시절에는 이자율이 20%,

2000년대 초반에는 이자율이 10%,

은행에 10억 원을 넣으면 한달 이자만 830만 원

정도가 붙습니다.

따라서 일단 10억 원을 모으면

돈 걱정과는 이별인거죠.

그러나 지금은 시대가 바뀌었습니다.

고금리 시대가 가고 저금리 시대가 왔고, 고금리 시대의 투자법은 맞지 않습니다.

지금은 은행에 넣어봐야 이자는 2~3% 수준(이것도 fed의 고금리 정책으로 한시적임),

어쩌면 향후 일본이나 스위스처럼 마이너스 금리로 갈 수도 있습니다.

현재 이자율로 보면 10억 원을 은행에 맡기면 2~3%정도의

이자를 받을 수 있어, 금액으로 따지면 한달 250만 원 정도로

필요 노후 생활비에 충족할 수 있지만,

그러나 향후 1%대로 금리가 떨어지면 10억 원이 아닌

20억 원이 있어야 매달 필요 생활비인 280만 원을 받을 수 있습니다.

다시 말해 은행이자를 통한 노후준비는 사실상 물 건너갔다고 볼 수 있습니다.

그렇다면 45년동안 270만 씩 받을 방법이 없는 것인가?

아닙니다. 방법은 있습니다.

아래 4가지 방법입니다.

①매월 480만 원씩 저축한다.

②죽을 때까지 근로소득으로 번다.

③물가 싼 동남아에서 노후를 보낸다.

④50대에 매월 270만 원씩 생활비가 나오는 구조를 만든다.

여러분은 어떤 방법을 선호하시나요??