빌 에크먼 : 지역 은행 위기, 당국 해결 시간 얼마 없다

월가에서 '리틀 버핏'이라고 불리우는 퍼싱스퀘어캐피털 해지펀드 창업자가 미국 지역 은행 위기에 대해 시간이 얼마 안 남았다는 발언을 하였습니다.

그는 " 빠른 금리인상에 자산 가치가 훼손되고 예금이 빠져나가는 등 지역 은행이 위기에 처했다" 며 "은행시스템을 고칠 시간이 얼마 남지 않았다" 고 정부에 빠른 시스템 개선을 촉구하는 듯한 발언을 이어갔습니다.

또한 그는 "연방예금보험공사(FIDC) 가 예금 보장 제도를 업데이트하고 확장하지 못한 것이 결정적인 원인" 이라며 " (지금은) 대형 은행의 비 보장 예금에 대해서만 안심할 수 있는 상황" 이라고 강조했습니다.

은행 리스크는 해소가 되었다는 JP 모건 CEO 제이미 다이먼와는 상반된 의견을 제시한 것이고, 그 위기가 정말 심각하다 라는 강조를 하고 있습니다.

하지만 금융시스템을 개선해야된다는 듯한 발언은 의문을 자아냅니다.

물론 금융시스템을 모두 손봐서 모든 예금자를 보호해주면 그게 가장 이상적이겠죠.

하지만 FIDC 가 무슨 천문학적인 돈이 있어서 모든 은행의 예금액을 전액을 보장을 해주나요?

전액을 다 보장해준다는 시스템은 도덕적 해이 문제도 있고, 돈이 천문학적으로 들기 떄문에 만들 수도 없을 뿐 아니라 보장액을 늘려준다 해도 국가 빚입니다...

미국의 국가부채가 턱밑까지 차올라 있는데, 은행권과 월가에서는 본인들 자산 붕괴만 걱정하고 있는 것이죠.

올해 4월달에 미국 연준에서 공개한 자료에 따르면, 지난해 3분기 기준 722개 은행이 자본금 절반을 초과하는 미실현 손실이 발생하고 있고, 이 중 31개 은행은 부정적인 유형 자본 수준이라고 보고가 되었습니다.

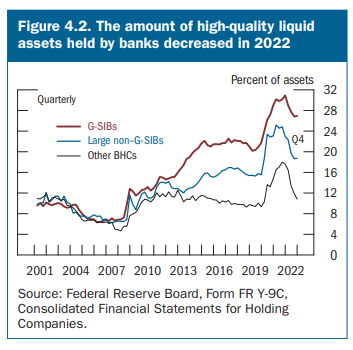

아래 연준 보고서에도 나오듯이 2022년부터 미국 은행의 유동자산은 급격히 감소를 시작했습니다.

[FRB 금융안정 보고서 - 은행 유동 자산]

뱅크런 사태가 있기 전부터 감소를 하기 시작한 것이죠.

경제 위기가 다가오고 금리가 지금처럼 높아지면 안전자산인 금과 같은 실물, 그리고 좀 더 이자를 많이 주지만 안전성이 보장되는 단기 채권 시장, 그리고 금리가 은행보다 상대적으로 높은 MMF 시장에 몰리게 되면서 은행의 유동성은 점점 줄어들 수 밖에 없습니다.

은행이 점점 부실해 지면서 결국 그 부실이 가시화 되는 은행은 뱅크런까지 발생을 하면서 단 기간에 파산을 해 버리는 것입니다.

앞으로도 경제위기와 고금리 상황이 해소가 될 조짐이 없기 때문에 이러한 은행이 당연히 많이 늘어날 수밖에 없는 구조이며, 처음에는 한 두 곳의 파산이 발생하지만, 점점 그 부실 범위가 커지게 되는 상황이 오게 될 수밖에 없습니다.

댐이 무너질 때 한 두 군데로 물이 새어 나오다가 결국 한방에 무너지는 것처럼, 우리는 이러한 상황을 미리 대비를 해야 합니다.

이러한 상황을 잘 알기 때문에 빌 에크먼의 이번 입장 발표도 이해가 되는 부분이지만, 결국 국가에서 다 보장해 주는 것은 불가능하며, 근본 해결책이 아니라는 말을 하고 싶습니다.

결국 안타깝더라도 부실한 부분은 터지고 다시 봉합이 되어 새롭게 시작을 하지 않으면 우리의 경제는 더 큰 파국을 초래할 것입니다.

연준은 인플레이션 파이터 입니다. 자본가들을 위해 존재하는 것이 아니라 경제 시스템을 지키기 위해 가장 중요한 인플레이션을 잡기 위해 만들어진 조직이라는 것입니다.

더 이상 연준에게 금융권과 월가에서 이래라 저래라 좀 안 했으면 싶습니다.