광명이 단점인 이유는 서울이 아니라는 것 뿐이다. 그만큼 서울 구로구와 매우 가까워 거의 준서울이지만, 아직 KTX역만 지나는 아쉬운 지역이라는 인식이 많다. 하지만 광명의 하안, 철산지구는 재건축으로 서울 근교에 신축 아파트가 탄생할 조짐이 보인다. 이번에 철산주공13단지가 처음으로 재건축 정비구역으로 지정되었다. 조합방식으로 재건축을 추진하는데 이르면 연내 조합창립총회를 열겠다고 밝혔다.

오늘은 광명 철산주공 13단지 재건축 높은 사업성 분담금 감소에 대한 포스팅입니다.

광명 철산주공13단지

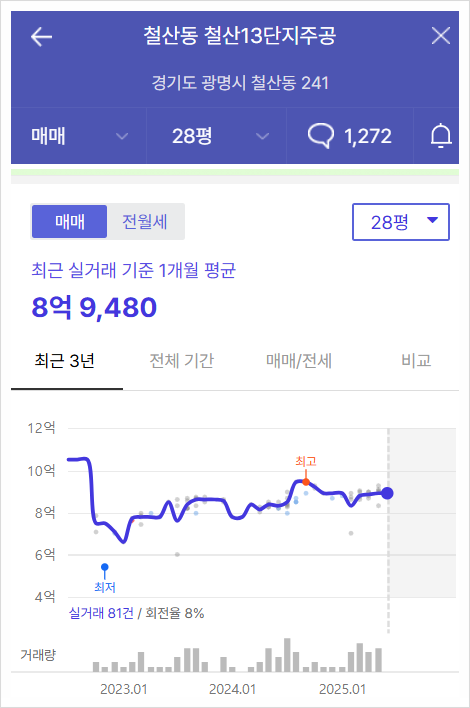

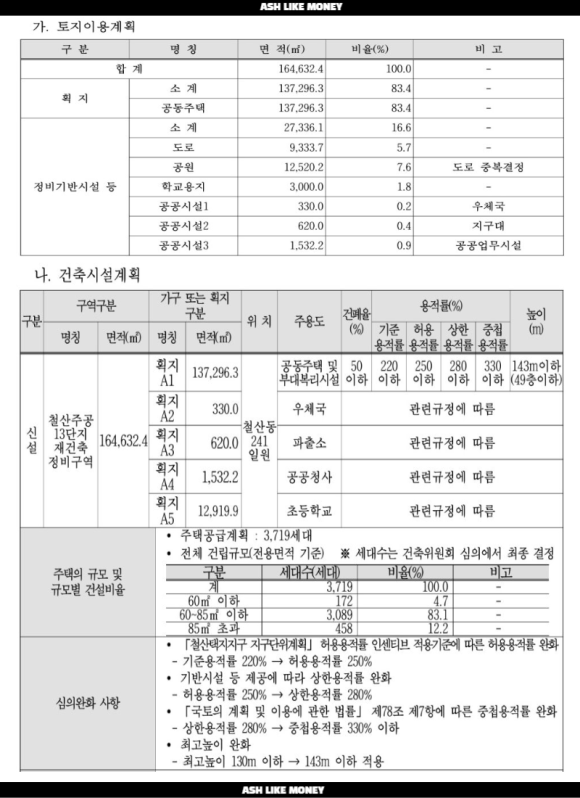

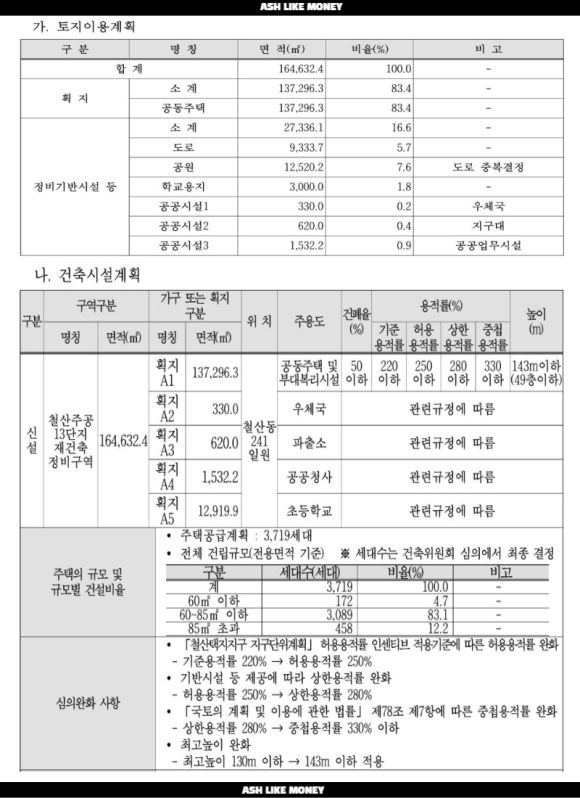

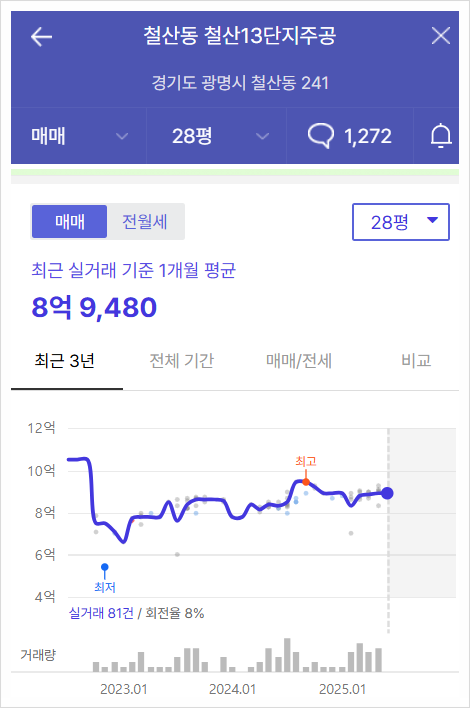

광명 철산주공13단지는 광명시 철산동 241번지 일대로 면적이 164,632㎡이고 1986년 완공된 아파트이다. 용적률 170%에 세대수는 2,460세대로 당시에는 대단지 아파트였고 재건축을 한다면 최고 49층에 3,719세대로 탄생한다고 한다. 3종일반주거지역이라 용적률은 최대 300%까지 적용될 수 있는 아파트이다. 예상 조합원 분양가도 이미 나왔는데 평당 3,100만원 수준이다. 전용59타입은 8억 3,300만원이고 84타입은 11억 2천만원이다.

철산, 하안지구는 24년 3월 18일 지구단위계획구역 및 계획결정이 고시되었다. 철산12단지와 13단지를 비롯하여 하안주공 1~13단지도 재건축하는 초대형 프로젝트로 지구단위계획구역은 도시, 군계획 수립 대상 지역의 일부에 대해 토지이용을 합리화하여 개발하기 위한 곳이다. 지구단위계획구역의 내용으로는 용도지역 또는 용도지구의 세분 또는 변경, 기반시설 배치, 건축물 용도제한 및 용적률 상향 등이 포함된다.

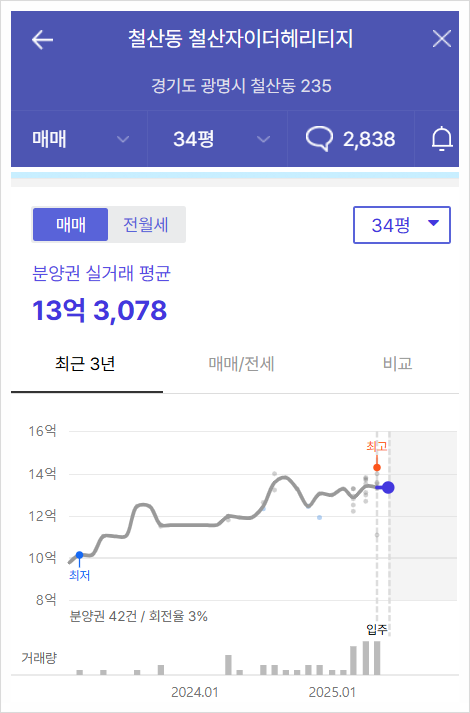

이렇게 철산, 하안지구 중에서 철산주공13단지가 제일 처음으로 스타트를 끊으면서 다른 아파트들도 탄력을 받을 예정이다. 현재 추진위원회 측에선 주민동의 15% 이상을 달성했다고 한다. 게다가 철산주공13단지는 몸테크를 해도 사랑받는 단지로 유명한데, 광성초를 안고 있는 초품아에다 안양천이 지나며 철산역 7호선 역세권, 시청, 도서관 등 인프라도 잘 갖추어진 곳이다. 게다가 바로 위에 철산자이 더 헤리티지가 있어 시너지 효과를 낼 것으로 보인다. 다만, 역시 오래되어 중앙난방이고 녹물 문제나 주차문제가 있다.

사업성 분석

지구단위계획 상 용적률이 최대 330%까지 상향된다. 철산주공13단지의 토지이용계획도에 따르면, 구역의 총 면적은 48,801평이고 아파트가 지어질 면적은 41,532평이다. 최대 용적률 330%가 적용된 연면적은 137,055평이고 기존 연면적은 70,604평이다. 용적률이 매우 높게 상향되었기에 그에 따른 기부채납(임대주택 등)을 높게 잡아 상가는 5천평, 임대주택은 20%(27,411평)을 가정하면 일반분양 면적은 34,040평이다.

총 비용

평당 850만원 수준으로 계산했고 기타 부대복리시설 및 커뮤니티, 각종 도로 등의 기반시설, 지하층 등을 고려하여 연면적에 1.5배를 하여 계산했다. 총 공사비는 1.5배 × 137,055평 × 850만원으로 17,475억이다. 하지만 앞으로 49층까지 상향되고 이젠 제로에너지 때문에 공사비 상향은 불가피하며 장수명 주택, 친환경비용 등을 고려하여 공사비에 2천억을 추가해 19,475억이다.

기타사업비는 조사비, 건축물 및 기반시설 공사비, 보상비, 설계비, 감리비, 수수료, 사업비용, 예비비 등을 포함하여 5,500억으로 가정했다. 총 비용은 24,975억이다.

조합원 종전자산평가액은 KB시세에 따라 측정되었다고 한다. 현재 조합원 감평액이 28평의 경우 8억 2,700만원인데 평당 2,900만원 수준이다. 현재 28평의 시세가 8억 9천만원이기에 조금 높게 책정되었다고 본다. 그래서 조합원 종전자산평가액은 2,500만원 수준으로 계산해보면, 조합원 총 종전자산평가액은 17,651억이다.

총 수익

조합원 분양가는 이미 평당 3,100~3,300만원 수준이므로 3,200만원으로 가정했다. 조합원 기존 연면적이 70,604평이므로 조합원 분양수익은 22,593억이 나온다. 임대주택은 평당 1,500만원 수준으로 계산하면 임대주택 수익은 4,111억이다. 상가는 평당 4천만원으로 책정되었기에 상가수익은 2,000억이다.

일반분양가는 4,200만원으로 가정했는데, 앞으로 제로에너지, 분양가상한제, 재건축 초과이익환수제 등으로 분양가 상승이 매우 높다고 생각했기 때문이. 일반분양 면적이 34,040평이므로 일반분양 수익은 14,296억이다. 총 수익은 43,000억이다.

비례율

비례율은 {[총 수익 - 총 비용] ÷ 종전자산평가액}이므로 1.02가 나온다. 공사비 상승에 따른 조합원 분양가와 일반분양가 상승은 불가피하다. 그래서 높은 공사비에 분양가도 올라가니 비례율이 낮아진 것이다. 만약, 공사비 및 기타사업비가 감소한다면 사업성은 더욱 증가할 것이다. 나의 종전자산평가액이 8억(25평)이라면 권리가액은 8억 1,600만원이다. 조합원 분양가가 10억 8,800만원이라면 분담금은 2억 7,200만원이다.