지난주 대비 자산 증감 현황

|

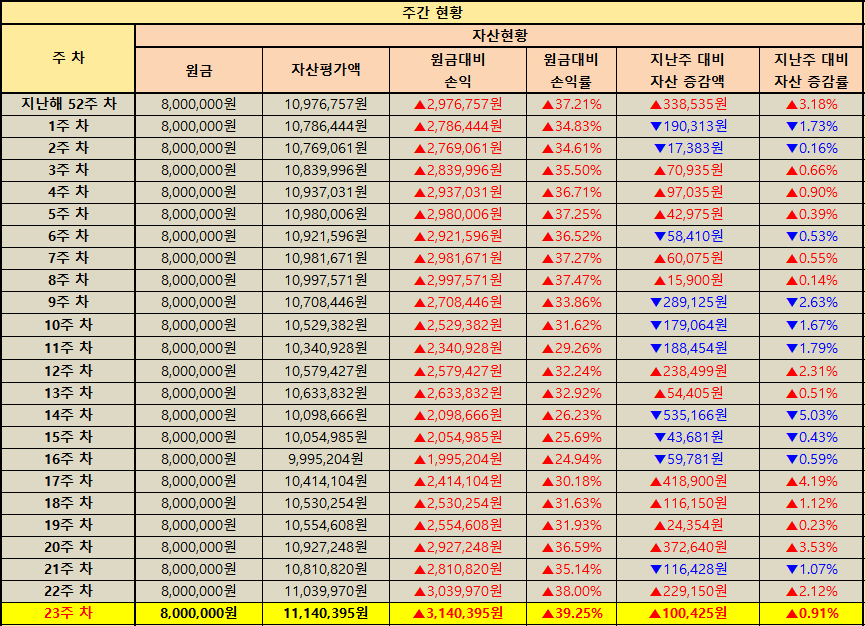

원금대비 손익(률) |

+3,140,395원 / +39.25% |

|

자산 증감(률) |

+100,425원 / +0.91% |

|

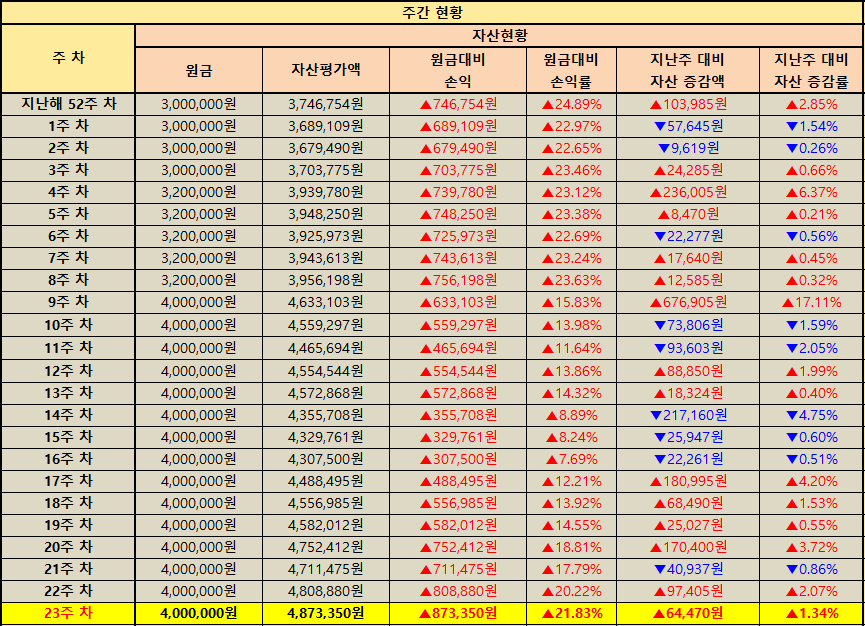

원금대비 손익(률) |

+873,350원 / +21.83% |

|

자산 증감(률) |

+64,470원 / +1.34% |

|

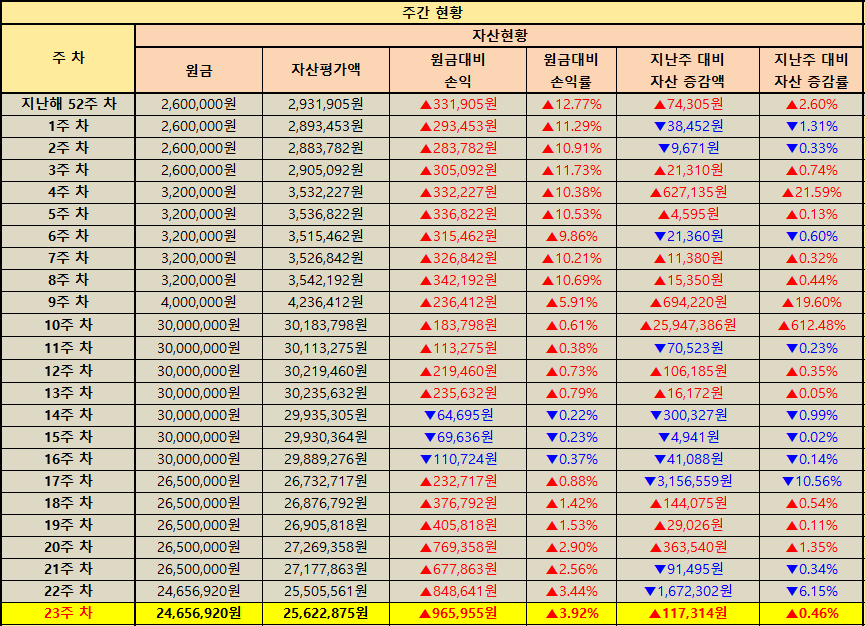

원금대비 손익(률) |

+965,955원 / +3.92% |

|

자산 증감(률) |

+117,314원 / +0.46% |

|

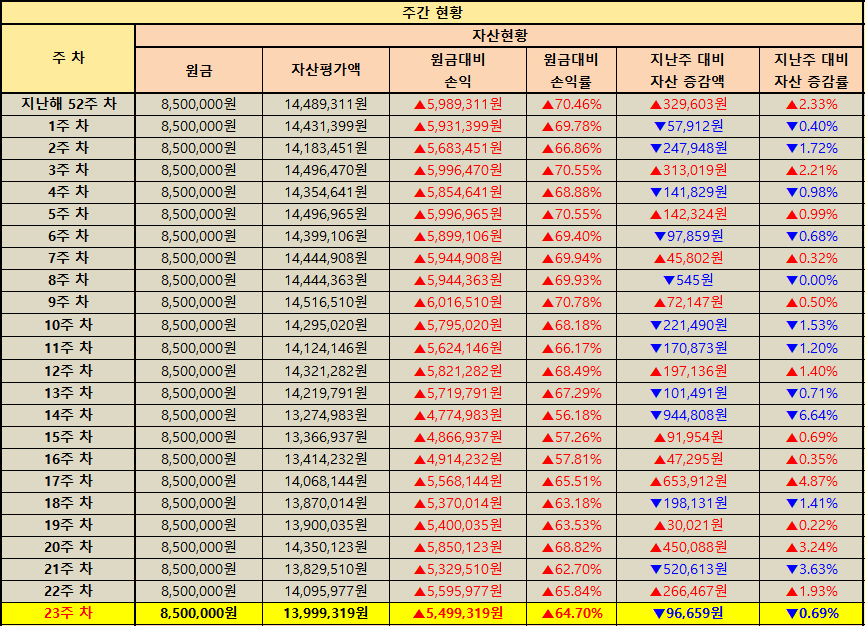

원금대비 손익(률) |

+5,499,319원 / +64.70% |

|

자산 증감(률) |

-96,659원 / -0.69% |

|

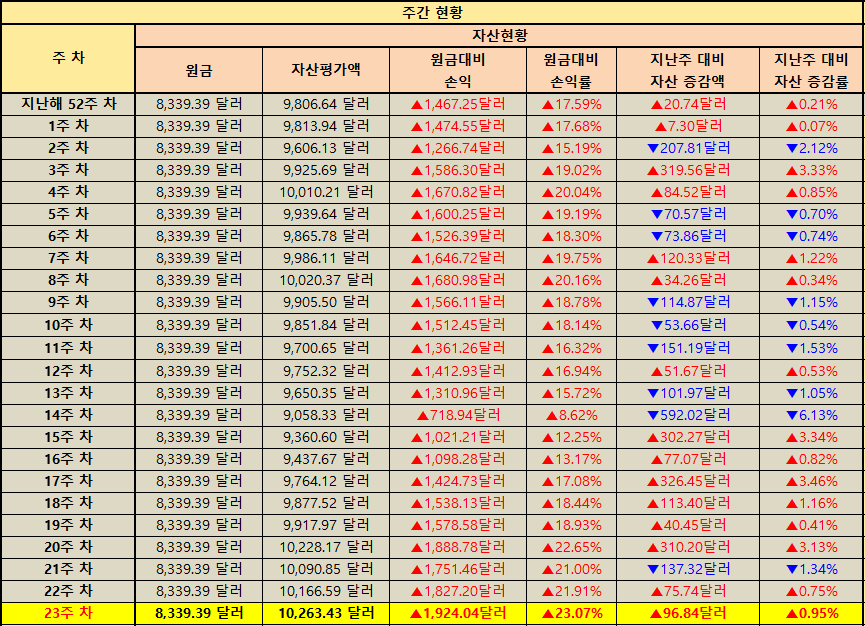

원금대비 손익(률) |

+1,924.04달러 / +23.07% |

|

자산 증감(률) |

+96.84달러 / +0.95% |

|

평균 환전금액 |

1,019.26원 |

|

원금대비 손익(률) |

+2,874,939원 / +33.82% |

|

자산 증감(률) |

-187,636원 / -1.62% |

|

환율 등락(률) |

-22.50원 / -1.62% |

|

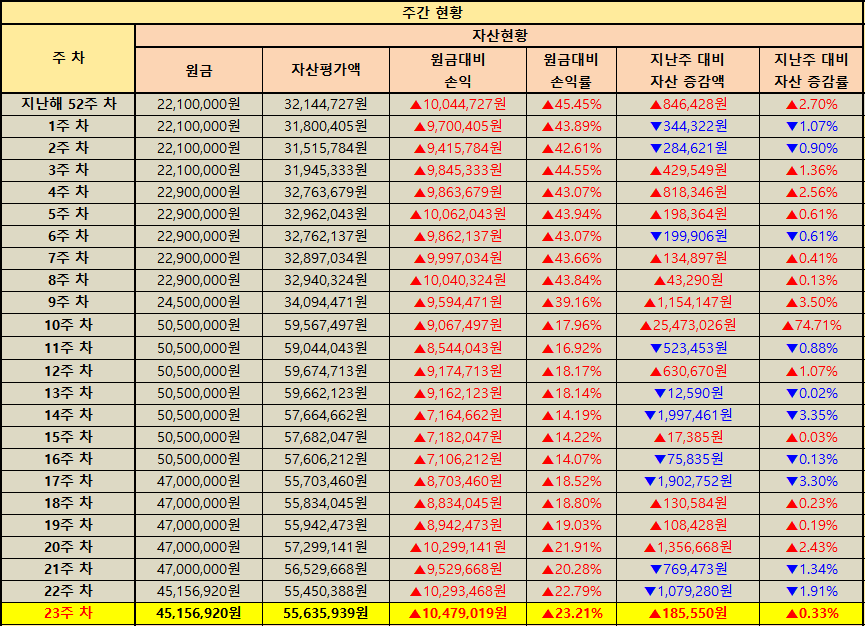

원금대비 손익(률) |

+10,479,019원 / +23.21% |

|

자산 증감(률) |

+185,550원 / +0.33% |

안녕하세요 이웃 여러분~!

경제적 자유를 꿈꾸는 재투로입니다.

2025년 6월의 첫 번째 주, 총 23주 차 주식 가계부를 결산하며 지난 한 주간의 자산 흐름과 시장 변화에 대해 다시 한 번 차분히 돌아보았습니다. 계좌별로 드러난 흐름은 분산투자의 의미를 더욱 뚜렷하게 확인시켜주는 결과였습니다. 전체적으로는 소폭 상승 마감했지만 그 안에서는 뚜렷한 명암이 엇갈렸던 한 주였습니다.

──────────────────────

📊 연금과 ISA, 복리의 의미를 되새긴 한 주

연금저축펀드 메인 계좌는 자산 증가폭이 +0.91%로 눈에 띄는 단기 급등은 아니지만 지금까지 쌓아온 +39.25%라는 손익률이 말해주듯 장기투자의 정석을 다시금 확인하게 했습니다. 꾸준한 적립식 매수와 배당 재투자의 힘이 시간이 흐를수록 복리의 가치로 되돌아오는 모습입니다.

서브 계좌 또한 +1.34%의 상승률을 기록하며 회복 흐름에 힘을 실었습니다. 원금대비 +21.83%라는 수익률은 당장의 큰 수익보다는 장기성과 안정성을 목표로 꾸준히 유지해온 전략이 빛을 본 결과라고 해석할 수 있겠습니다.

ISA 절세 계좌 역시 기대 이상이었습니다. +0.46%의 자산 증가가 있었고 누적 손익률도 +3.92%로 점진적인 우상향을 이어가고 있습니다. ISA 계좌의 경우 단기 수익보다는 절세 혜택과 함께 안정 자산의 기능을 수행하는 것이 핵심인데요, 시장의 변동성이 커지는 시점에서 포트폴리오의 중심축으로서 다시 한 번 그 가치를 확인할 수 있었습니다.

──────────────────────

📉 미국 주식 계좌, 환율과 기술주의 흐름에 흔들리다

반면 미국 주식 직투 계좌는 원화 기준으로 -0.69% 하락하며 다소 아쉬운 흐름을 보였습니다. 특히 최근 들어 기술주 전반이 숨 고르기에 들어가며 시장 조정이 일부 반영되었고 환차손도 함께 자산 감소에 영향을 주었습니다. 원화 기준 수익률이 여전히 +64.70%라는 점은 전체적인 장기성과를 보여주는 근거이긴 하지만 단기 흐름에서는 확실히 환율과 기술주 영향력이 민감하게 작용하고 있음을 알 수 있었습니다.

달러 기준 자산은 오히려 +0.95% 증가하면서 다른 모습을 보였는데요, 이는 원/달러 환율이 이번 주 -1.62% 하락하면서 환차손이 다소 확대되었기 때문입니다. 실제로 환차손은 이번 주 -187,636원 증가하여 전체 자산 증가율의 일부를 상쇄하는 결과로 나타났습니다. 평균 환전금액이 1,019.26원이었음을 감안하면 환율 변동성 관리 또한 장기 직투 투자자에게는 중요한 변수임을 다시금 느끼게 됩니다.

──────────────────────

🧭 소폭 상승 속에서 드러난 균형의 중요성

이번 주 전체 자산은 +0.33%, 약 18만 원 가량 상승하며 마감했습니다. 단기적인 자산 증감만 보면 큰 변화는 없어 보일 수 있지만 계좌별로 분산된 전략이 이번 주처럼 특정 자산군이 흔들릴 때 효과적으로 포트폴리오를 방어해주는 모습이었습니다.

한쪽에서 하락해도 다른 쪽에서 이를 보완해주는 구조는 장기투자자의 리스크 관리 전략이기도 합니다. 특히 연금과 ISA 계좌처럼 목적이 분명한 자산군이 안정적인 흐름을 유지해 줄 때 전체 자산의 변동성을 낮추는 데 크게 기여합니다.

이런 흐름 속에서도 중요한 건 '꾸준함'입니다. 단기 흐름에 흔들리지 않고 자신만의 투자 원칙을 지켜가는 자세야말로 진정한 경제적 자유를 향한 길이 아닐까 싶습니다.

이상 경제적 자유를 꿈꾸는 재투로였습니다.

이 포스팅은 매매 및 종목을 추전하는 글이 아니며,

정보 제공을 목적으로 합니다.

또한, 투자에 대한 책임은

투자자 본인에게 귀속됨을 기억해 주세요~!

이 글을 읽어주시는 모든 분들의 성투를 기원합니다.