목차

1. 브로드컴, 이번에도 AI 실적 대박

2. 기술 인프라 기업 브로드컴

3. 매출 150억 달러, 사상 최대 실적

4. 주인공은 AI, 조연은?

5. 반도체만큼 중요한 소프트웨어 이야기

6. 브로드컴은 번 돈을 어디에 쓰고 있을까?

7. 브로드컴(AVGO) 전망

브로드컴, 이번에도 AI 실적 대박

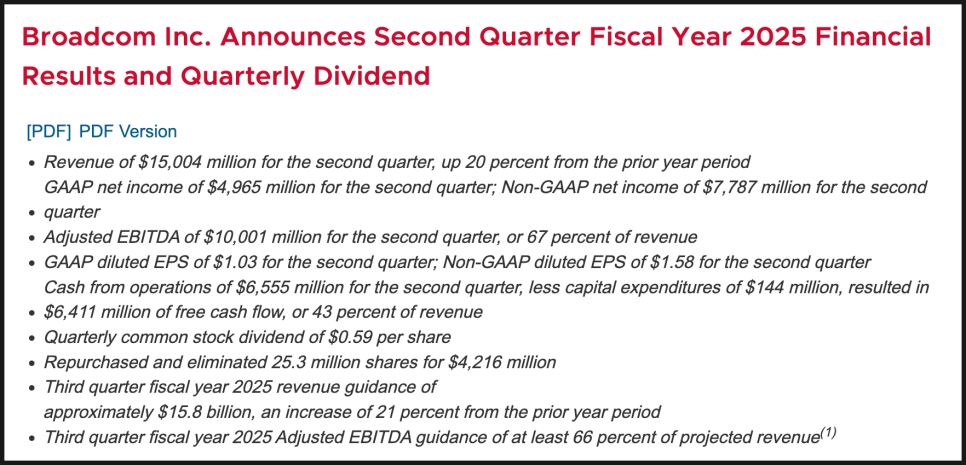

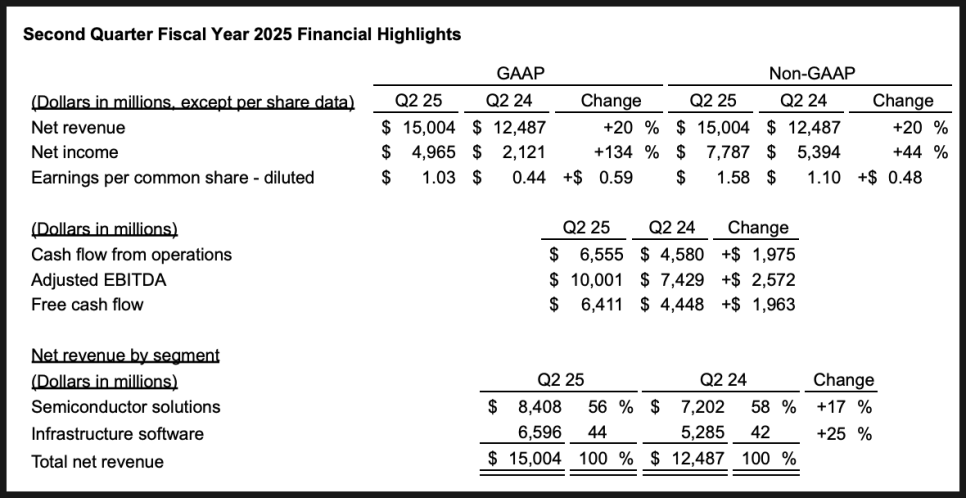

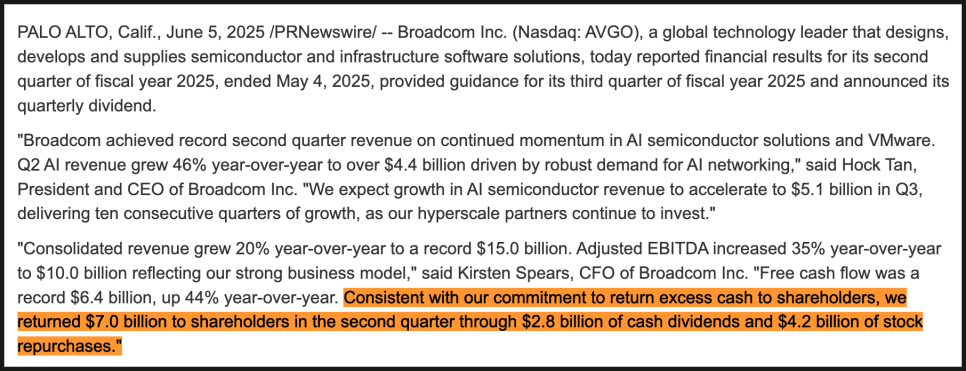

반도체 기업 브로드컴이 또 한 번 놀라운 실적을 발표했습니다. 2025 회계연도 2분기 실적에서 매출 150억 달러, 전년 동기 대비 20% 증가라는 기록을 세웠습니다. 특히 수익성도 여전히 탄탄하게 유지되고 있어서 시장의 주목을 받고 있죠.

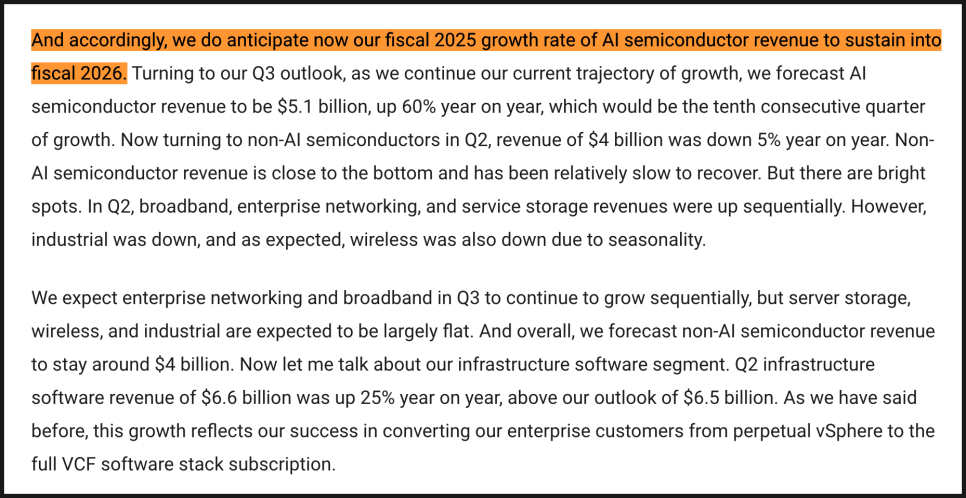

이번 실적의 핵심은 단연 AI 반도체 매출의 급성장입니다. 그런데 흥미로운 점은, 브로드컴이 이 성장세가 2025년을 넘어 2026년까지도 이어질 것이라고 자신 있게 밝힌 겁니다. IT 업계에서 이렇게 장기적인 가이던스를 제시하는 건 꽤 드문 일인데요.

여기다 고객 맞춤형 칩, 고성능 스위치인 Tomahawk 6, 그리고 꾸준히 현금을 만들어내는 기업용 소프트웨어 사업까지 논의되었는데, 이번 실적 한 번 빠르게 살펴보겠습니다.

기술 인프라 기업 브로드컴

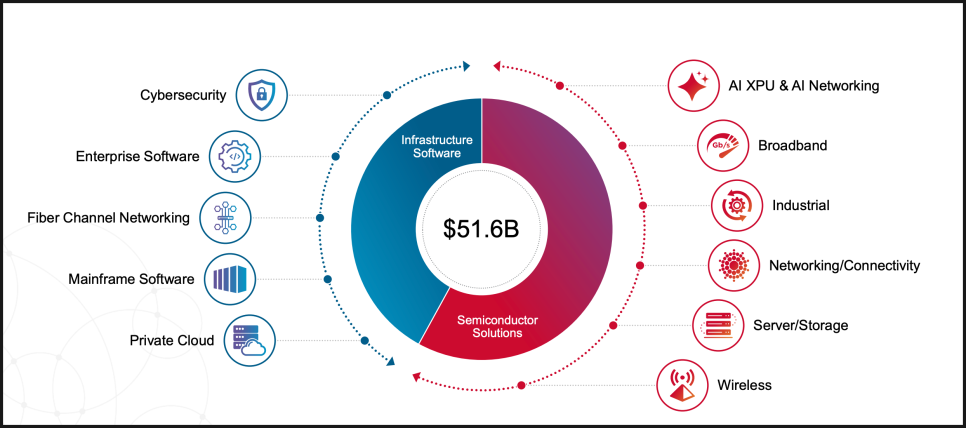

먼저 빠르게 기업 리뷰 들어가겠습니다. 브로드컴은 스마트폰이나 인터넷 서비스, 클라우드 기반 AI 시스템 뒤에 숨어 있는 기술의 핵심 인프라를 만드는 기업인데요. 미국 실리콘밸리에 본사를 두고 있고, 반도체와 네트워크 장비, 그리고 기업용 소프트웨어까지 다루는 종합 IT 회사입니다. 제품을 직접 만들진 않지만, 구글, 아마존, 애플 같은 기업들의 기술 인프라에 깊이 관여하고 있는 회사라고 보시면 됩니다.

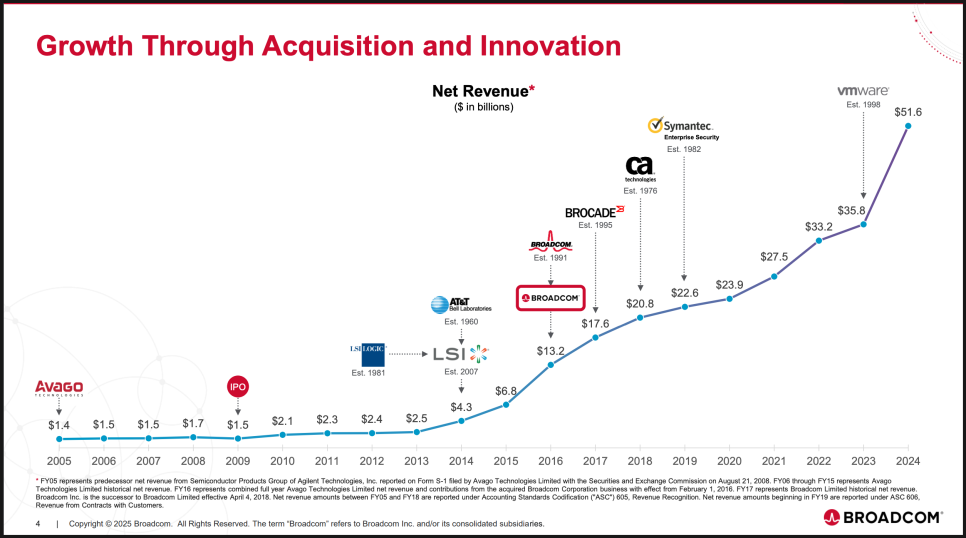

특히 2023년에는 VMware라는 유명 소프트웨어 회사를 인수하면서, 단순한 반도체 회사가 아니라 AI 인프라와 클라우드 소프트웨어를 모두 아우르는 기업으로 거듭났죠.

미국 나스닥에 AVGO라는 종목 코드로 상장되어 있습니다.

매출 150억 달러, 사상 최대 실적

이번 분기 브로드컴의 총 매출은 150억 달러로, 회사 역사상 최고치를 기록했습니다. 참고로 지난해 같은 분기에는 VMware 인수 효과가 이미 반영돼 있었기 때문에, 이번 성장은 순수한 유기적 성장이라는 점에서 의미가 큽니다.

이익률을 보여주는 대표 지표인 조정 EBITDA는 100억 달러에 달했는데요, 매출의 67%에 해당하는 수치입니다. 보통 이익률이 20%만 넘겨도 좋은 회사라고 평가받는데, 브로드컴은 그 3배에 가까운 수치를 기록한 겁니다.

또한 자유현금흐름은 64억 달러에 이르렀습니다. 자유현금흐름이란, 회사가 벌어들인 돈에서 운영 비용과 투자 비용을 제외하고 실제로 손에 쥐게 되는 현금인데요, 이 자금을 통해 배당을 주거나 주식을 매입하거나, 부채를 줄이는 데 사용할 수 있습니다.

주인공은 AI, 조연은?

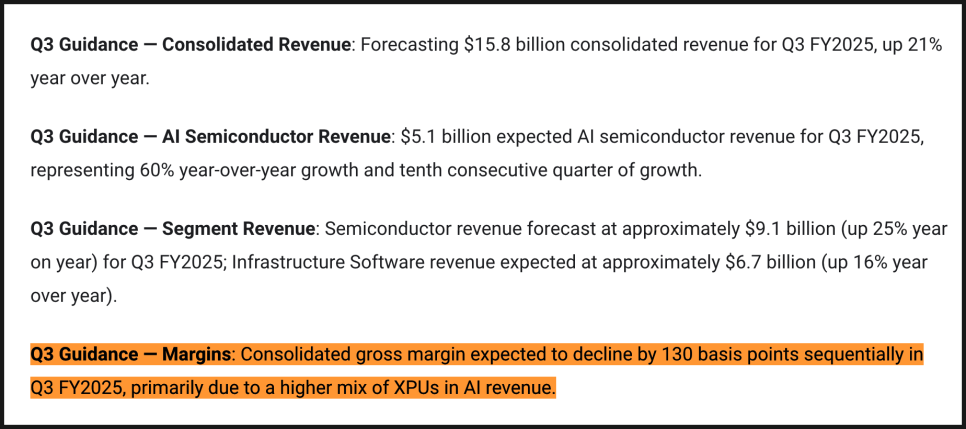

이번 분기 브로드컴의 반도체 매출은 84억 달러로 전년 대비 17% 성장했는데요, 이 중 절반 이상이 AI 반도체 매출이었습니다. 정확히는 44억 달러였고, 전년 대비 46% 급증했죠. 무려 9분기 연속 성장세를 이어가고 있다는 점도 주목할 만합니다.

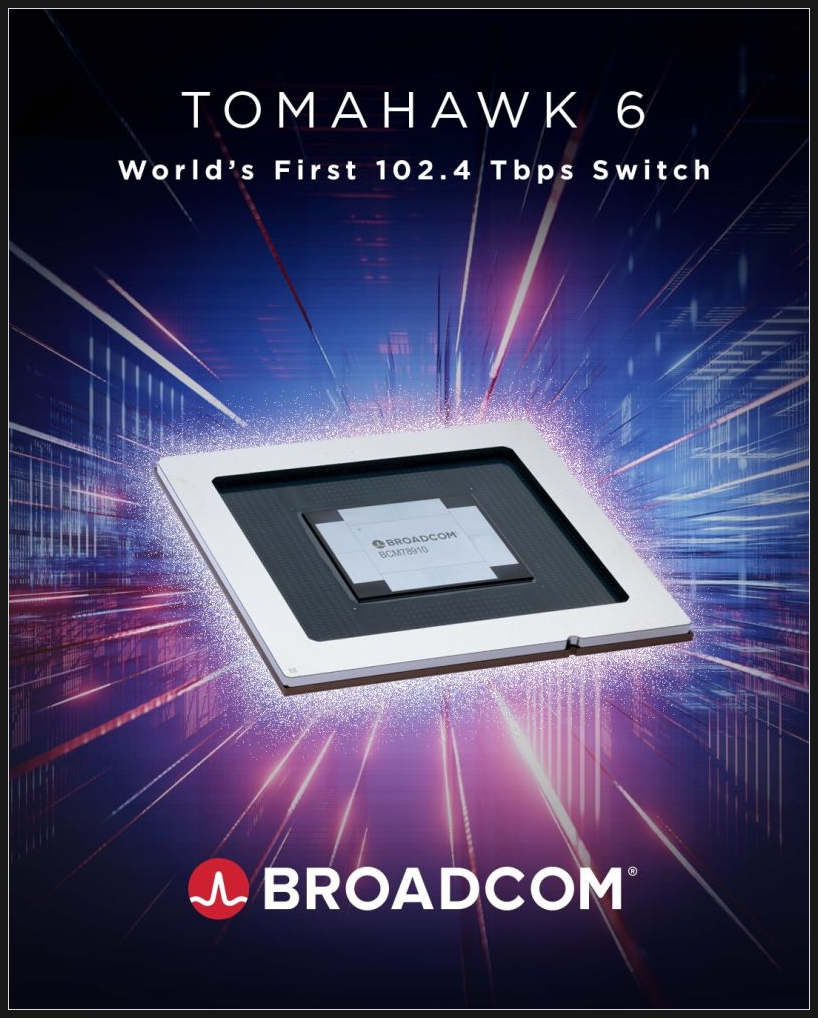

AI 분야에서 특히 눈에 띄는 두 가지는 고객 맞춤형 AI 칩(XPU)과 AI 네트워킹 장비입니다. AI 네트워킹 장비는 고성능 칩들을 연결해주는 스위치나 라우터, 네트워크 카드 등을 말하는데요, 이번 분기에는 AI 매출의 40%를 차지할 정도로 강한 성장세를 보였습니다.

이 가운데 가장 주목받는 제품이 바로 Tomahawk 6 스위치입니다. 초당 102.4테라비트(Tbps)의 전송 속도를 자랑하는 이 제품은 AI 데이터센터에서 10만 개 이상의 AI 칩을 두 층짜리 네트워크 구조로 연결할 수 있게 해 줍니다. 더 빠르고, 더 효율적인 구조가 가능해진 거죠.

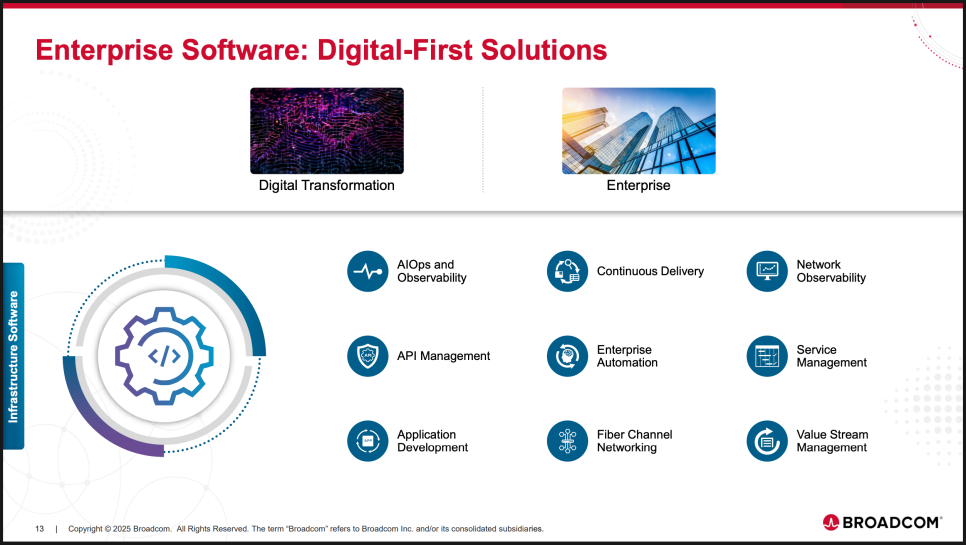

반도체만큼 중요한 소프트웨어 이야기

AI 반도체가 시장의 스포트라이트를 받고 있는 동안, 브로드컴의 인프라 소프트웨어 부문은 조용히 강한 수익을 만들어내고 있습니다.

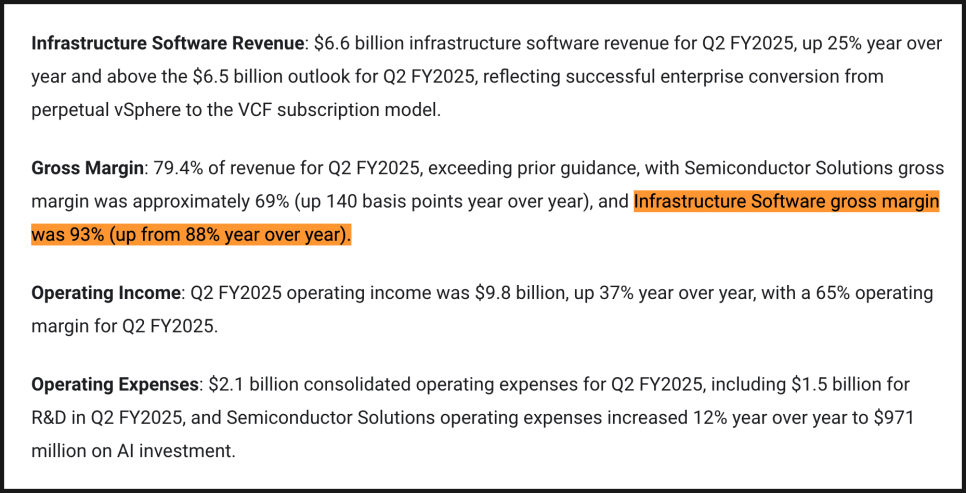

이번 분기 소프트웨어 부문 매출은 66억 달러, 전년 대비 25% 증가했습니다. 대부분은 VMware Cloud Foundation(VCF)이라는 기업용 클라우드 소프트웨어에서 나온 수익입니다. 브로드컴은 기존에 일시불로 라이선스를 구매하던 고객들을 정기 구독 모델로 전환시키는 데 집중하고 있는데요, 지금까지 상위 1만 개 고객 중 87% 이상이 이미 전환을 완료했다고 합니다.

이 부문의 매출총이익률은 무려 93%에 달합니다. 즉, 벌어들인 1달러 중 93센트가 비용을 제외하고 남는다는 뜻이죠. 이익률만 놓고 보면 반도체보다도 훨씬 안정적이고 효율적인 사업 구조입니다.

물론 이익률이 항상 일정하게 유지되지는 않습니다. 특히 XPU, 즉 맞춤형 AI 칩의 비중이 높아지면서 전체적인 수익성은 다소 낮아지고 있는데요. 브로드컴은 2025년 3분기 매출총이익률이 전분기보다 1.3%포인트 하락할 것이라고 예상하고 있습니다. 하지만 이걸 '낮은 이익률이라도 훨씬 더 큰 시장을 잡기 위한 전략적 선택'이라 해석할 수도 있는데요. 즉, 단기 이익률보다는 장기 시장 점유율을 우선하는 구조라고 이해할 수 있는 거죠.

브로드컴은 번 돈을 어디에 쓰고 있을까?

이번 분기 브로드컴은 벌어들인 64억 달러의 자유현금 중, 28억 달러는 주주 배당금으로 지급했고, 42억 달러는 자사주 매입에 사용했습니다.

이 중 일부는 직원들에게 지급된 주식보상과 관련된 세금 처리에 사용되었고요, 나머지는 실제 주가가 저평가되었다고 판단된 시점에 매입한 것이라고 회사 측은 밝혔습니다.

또한 회사는 여전히 VMware 인수로 발생한 약 678억 달러의 부채를 줄이기 위해 적극적으로 상환 중입니다. 브로드컴의 목표는 부채를 EBITDA(이자·세금·감가상각 전 이익)의 2배 수준까지 줄이는 것입니다.

브로드컴(AVGO) 전망

이번 실적 발표에서 가장 인상 깊었던 부분은 바로 장기적인 AI 매출 가이던스입니다. 회사는 현재 보고 있는 AI 반도체 매출 성장률(60%)이 2026년까지도 유지될 것이라고 밝혔습니다.

또한 주목할 점은, AI 반도체 수요가 이제는 학습(Training)을 넘어서 추론(Inference) 단계로 확산되고 있다는 사실입니다. 추론은 AI가 실제로 사용자에게 결과를 내놓는 단계이기 때문에, 더 많은 사용량과 반복적인 수익을 만들어낼 수 있는 구조입니다.

한편, VMware 기반의 소프트웨어 전환 작업은 앞으로 1년에서 1년 반 정도 더 지속될 예정이라고 합니다. 그만큼 앞으로도 예측 가능한 수익 구조가 계속해서 강화될 것이라는 뜻이죠.

이렇게 장기적으로 전망이 좋긴 하지만, 브로드컴 주가는 단기적으로 흔들릴 여지가 있습니다. 지난 한 달 동안 30% 가까이 올랐고, 1년 동안 85%가 올랐습니다. 실적을 앞두고 딱 사상 최고가를 찍기도 했으나, 실적 발표 후 애프터마켓에서 주가가 4% 정도 하락하고 있죠.

정규장에서 주가가 크게 오르더라도 이상할 것 없고 그렇게 되면 새로운 영역이 펼쳐질 수도 있으나, 조정이 이뤄지더라도 이상하지 않을 자리라고 봅니다. 다만 그럴지라도 200 달러를 지켜주게 된다면 상승 모멘텀은 유지될 거라고 봅니다.

참고로 애널리스트 커버리지는 매수 의견 27명에 홀드 의견 2명, 매도 의견은 없습니다. 압도적으로 매수 의견이 우세한 상황인데, 목표가 평균은 현재 주가에 다다른 상황입니다. 향후 애널리스트 목표가 상향 여부를 지켜봐야겠습니다.

어쨌거나 브로드컴은 지금, AI 시대의 기반 인프라를 책임지는 기업으로 자리매김하고 있습니다. 반도체, 네트워크, 소프트웨어 세 가지 축에서 고르게 성장하고 있으며, 수익성도 탄탄하게 유지되고 있죠.

물론, 맞춤형 칩의 비중이 높아지면서 이익률이 소폭 낮아질 수 있고, 미국 정부의 AI 관련 수출 규제 같은 외부 변수도 있습니다. 하지만 이에 대해 유보적인 입장을 취하며 실제 고객 기반과 매출이 확정되기 전까진 장밋빛 전망을 제시하지 않겠다는 신중함도 함께 보여주고 있는 모습인데요. 결국, 단기적인 변동성은 있더라도 브로드컴은 견고한 수익 구조와 장기 성장 비전을 모두 갖춘 기술 기업이라는 점에서, 장기 투자자들에게는 충분히 주목할 만한 종목인 것 같습니다.

여러분은 브로드컴의 전망을 어떻게 보시나요? AVGO 주주로서 의견 남겨주시면 감사하겠습니다.