안녕하세요. 자본주의 밸런스 톨라니입니다.

국제 유가가 연일 하락세를 보이며 현지 시간 6월 4일 서부텍사스유 WTI가 62.85 달러를 기록하고 있습니다. 이러한 국제유가의 하락세는 미국과 주요국 간의 관세 협상 불확실성과 OPEC+ 증산 확대 전망이 이어지면서 나온 결과인데요.

이에 ‘25년 6월 기준 국제유가 시장 동향 및 주요 이슈 관련’ 하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

국제유가 시장 동향 및 주요 이슈

국제금융센터 오정석 전문위원

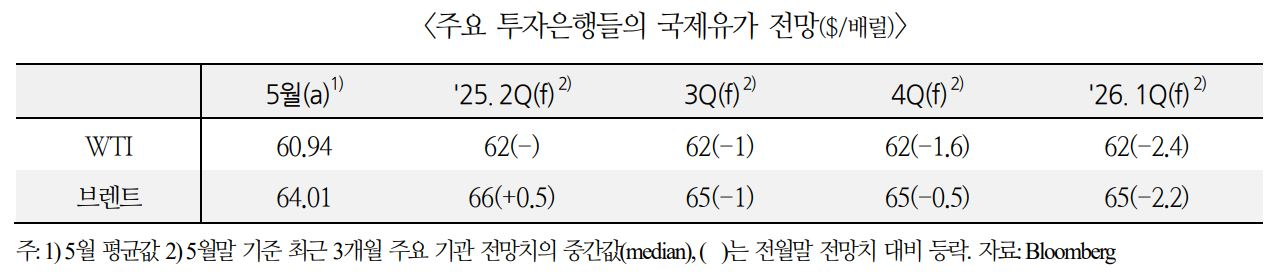

01. 5월 시황

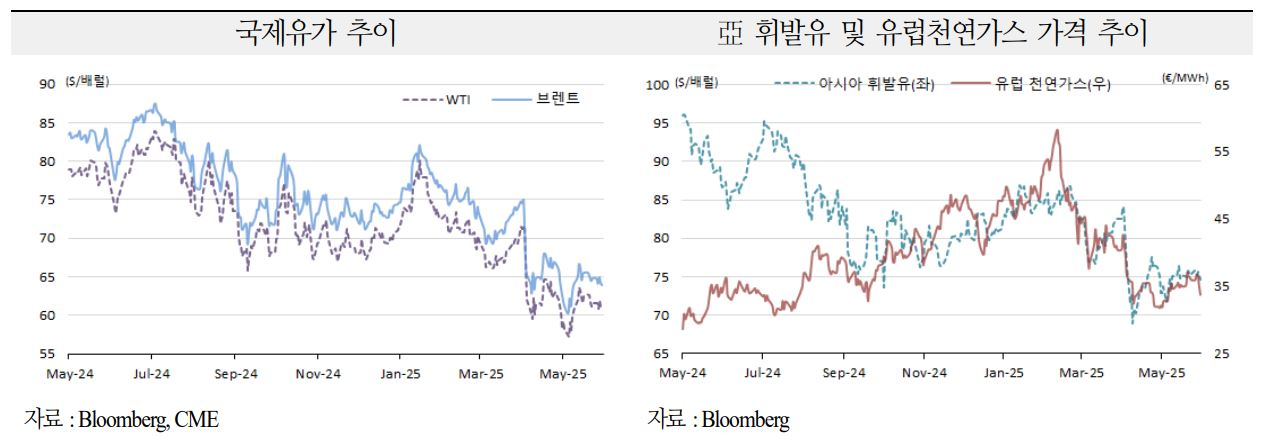

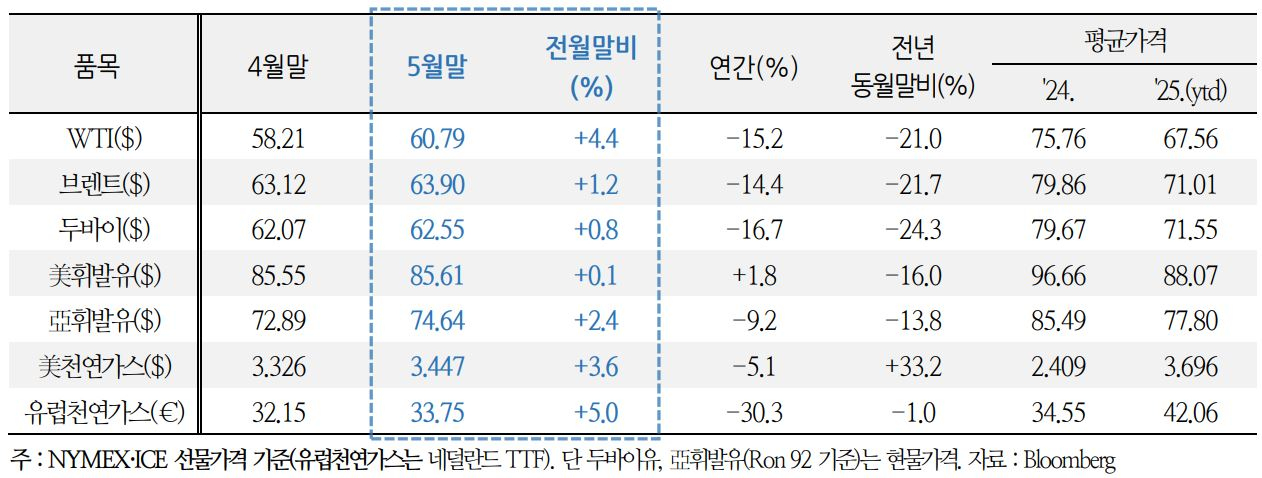

WTI 전월말 대비 +4.4%, 美 휘발유 +0.1%, 유럽 천연가스 +5.0%

ㅇ 국제유가는 미국과 중국의 상호관세 인하 및 유예, 저가 매수세 등으로 급락 한 달 만에 반등. 다만 이란 핵 협상 진전, OPEC+ 증산 등으로 상승폭은 제한

ㅇ WTI-美 휘발유 스프레드는 성수기 진입을 앞두고 최근 1년래 최고치로 확대(연초 $12.3 → 5월말 $24.8). 유럽 천연가스 가격은 예년보다 낮은 기온 등으로 4개월 만에 상승

02. 주요 원유 선물시장 및 실물 지표 점검

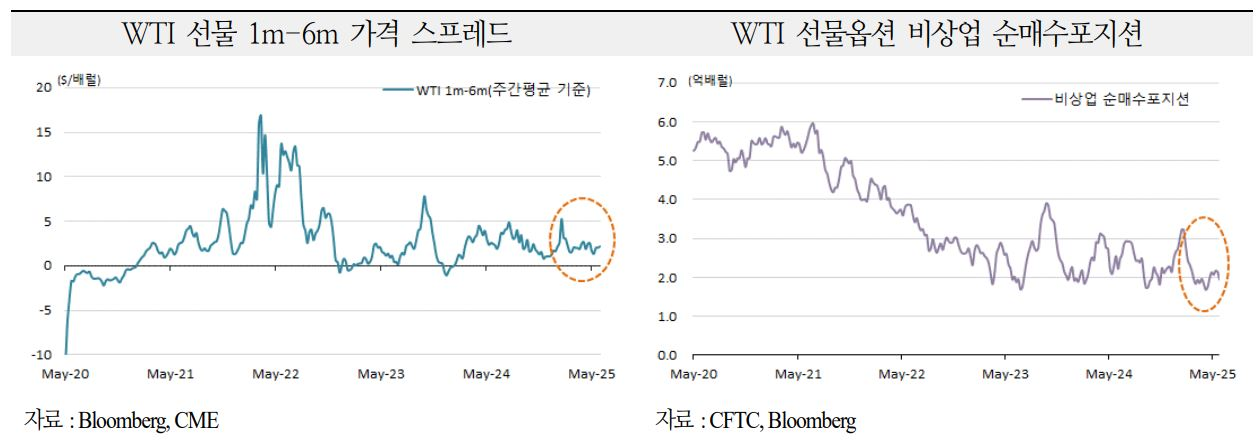

1) WTI 선물시장 지표

약한 백워데이션 지속, 투기 매수포지션 유입 부진

ㅇ WTI 근월물 vs. 6월물 가격스프레드(週평균)는 5.9일 $1.34까지 하락 후 5.30일 $2.16으로 소폭 상승. 원유선물 포워드커브는 전체적으로 평탄화 되어 있는 상황

ㅇ WTI 선물옵션의 비상업 순매수포지션은 5.27일 1.95억 배럴로 美 상호관세 발표 이후 유입세가 전반적으로 부진한 모습

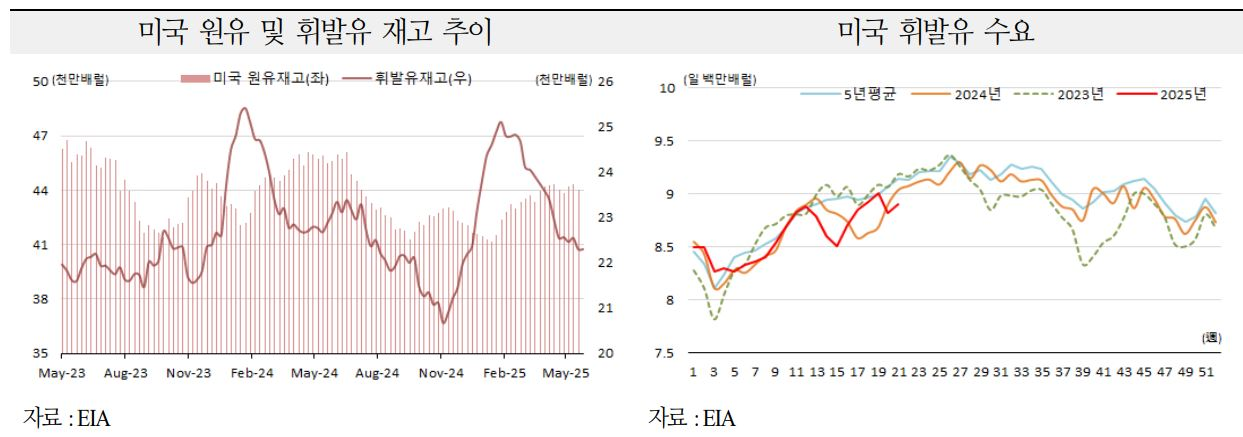

2) 미국 실물지표

원유재고 정체, 원유생산 정체, 원유수출 감소, 휘발유 수요 부진 등

ㅇ 원유재고는 5.23일 4.40억 배럴로 전월말 대비 4.5만 감소(-0.01%). 원유생산은 5월 중 일일 1,340만으로 전월보다 소폭 감소(-6.4만, -0.5%)

ㅇ 원유수출은 5월 중 일일 380만 배럴로 전월보다 -21만(-5.2%) 기록. 휘발유 수요는 일일 890만으로 5년 평균을 2.6% 하회하며 아직 회복되지 못한 모습

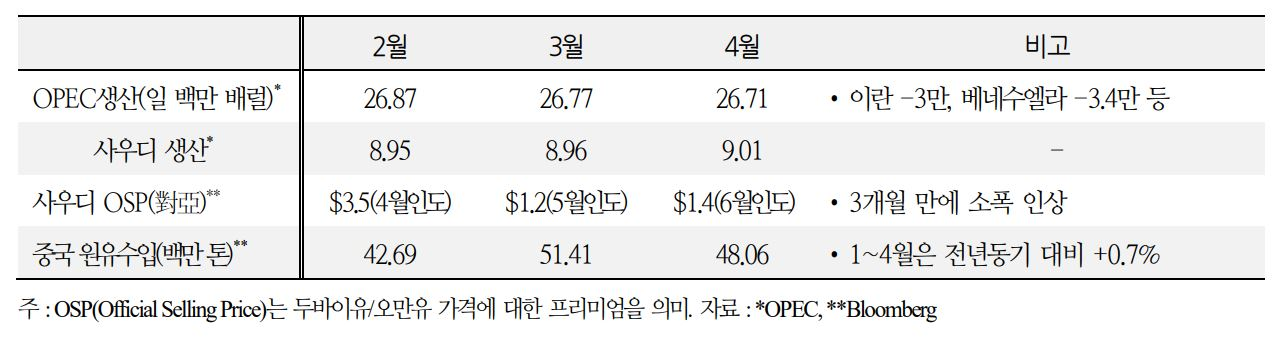

3) OPEC 및 중국 지표

OPEC 생산 감소, 중국 원유수입 증가

ㅇ OPEC 4월 생산은 증산 계획과 달리 감소. 사우디 생산이 소폭 증가했으나 베네수엘라, 이란 등에서 감소. 중국 4월 원유수입은 4,806만 톤으로 전년동월 대비 7.5% 증가

03. 관전포인트

미국 관세의 부정적 영향, OPEC+ 증산 확대, 이란 핵 협상 향방 등

1) 미국과 주요국 간 무역협상이 진행 중이나 관세 쇼크가 구조적으로 고착화될 소지

ㅇ 미국은 전월 중국과 관세를 115%p 인하하고 90일 동안 유예하기로 합의했으며, 일본, 베트남 등과 무역협상을 진행. 긍정적 진전이 있다는 평가 속에서 영국을 제외하면 아직 협상이 타결된 국가는 없는 상황

ㅇ 협상이 타결된다 해도 높은 수준의 관세가 부과된다는 점에서 글로벌 교역 감소, 성장률 하향, 인플레이션 압력 증대 등이 구조적·지속적으로 고착화될 것으로 우려되며, 이는 IEA 등 주요 기관들의 세계 원유수요 전망 하향조정을 촉발할 가능성

2) OPEC+, 6월에도 증산 규모 확대 가능성

ㅇ OPEC+는 4월 일일 13.7만 배럴, 5~6월 41.1만에 이어 7월에도 41.1만 증산을 결정. 이로써 4~7월 총 증산분은 137.1만으로 자발적 감산분의 60%를 상회

ㅇ 감산 약속을 지키지 않는 카자흐스탄, 이라크 등을 견제하기 위한 이번 증산이 예정대로 진행될 경우 '23~'24년 자발적 감산으로 줄어든 일일 220만 배럴의 원유는 연내 모두 시장에 복귀할 전망

3) 이란 핵 협상 진전, 미국과 이란의 입장 차가 크나 빠른 진전 기대감도 제기

ㅇ 미국과 이란은 4~5월 중 다섯 차례 핵 협상을 가졌으며, 양측 모두 상당한 진전이 있다고 평가. 하지만 핵 능력 제한 수준, 일몰 규정, 검증 방법, 경제제재 해제 등 주요 쟁점에 대한 미국과 이란의 입장 차가 여전해 합의가 쉽지 않을 것이라는 예상 다수

ㅇ 다만 양측 모두 외교적 해결 의지가 강하고, 기존 핵 합의와 달리 미국-이란 양자 협상으로 진행되고 있어 예상보다 빠르게 진전될 것이라는 기대감도 최근 부상

04. 전망

국제유가는 미국과 주요국 간 관세 협상 불확실성, OPEC+ 증산 확대 등으로하방압력이 이어질 전망. 이란 핵 협상의 경우 타결이 불투명해져도 올해 세계 원유 공급 과잉이 예상되는 만큼 국제유가에 대한 상방압력은 제한적일 가능성

ㅇ 이란의 최근 원유 수출은 일일 120~150만 배럴로 추정. 서방의 제재 이전 수출이 일일 250만 내외였던 점을 감안하면 협상 타결 시 최대 100만 이상 수출이 늘어날 가능성