금융권 연체율 급등 : 2분기 심각

금융권 연체율이 급등하고 있습니다.

특히 올해 1분기 카드사와 저축은행의 연체율이 급등하여 각각 1%, 5%대의 연체율을 기록하고 있는 상황입니다.

주요 카드사별 연체율은 아래와 같습니다.

- 신한카드 : 1.37%

- 하나카드 : 1.14%

- KB 국민카드 : 1.19%

- 우리카드 : 1.35%

- 삼성카드 : 1.1%

저축은행은 평균 연체율이 5.1%로 더 심각합니다.

작년 말 3.4% 였던 연체율이 1분기만에 1.7%가 급등을 한 것입니다.

5%대의 연체율인데 최근 5년 내 가장 높은 수치이며, 더욱 우려스러운 것은 그 증가율입니다.

3.4% 의 연체율이 1분기에만 1.7%가 증가한 것은 올해 연체율이 10%까지 올라갈 수 있다는 것을 뜻합니다.

여기서 끝이 아닙니다.

부채상환 유예, 이자상환 유예가 올해 종료가 되게 되면 얼마나 치솟을 지는 통계에도 잡히지 않고 있는 상황입니다.

저축은행의 개인 신용대출 총액은 2022년 1월에만 이미 100조원을 넘겼으며, 올해까지 추산하면 더욱 높아져 있을 것으로 봅니다.

100조원이라고만 잡았을 때 올해 말 10%로 연체율이 올라가면 약 10조가 부실화가 되는 것입니다.

과연 저축은행들이 10조원 이상 되는 대손충당금을 쌓아 놓았을까요? 부족하다면 채워 놓을 수 있을까요?

답은 불가능하다고 봅니다.

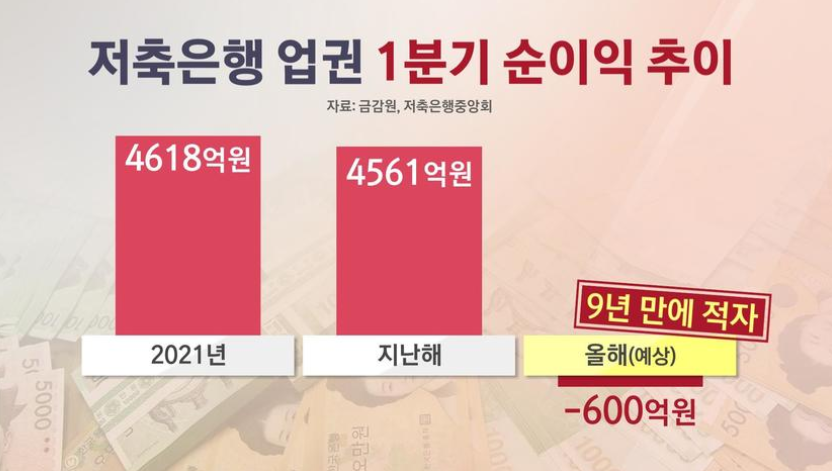

저축은행은 올해 1분기에 600억 적자가 예상되고 있습니다.

-SBS BIZ-

적자를 보고 있는데 대손충당금을 원활하게 메꿀 수 있을까요?

대손충당금을 오히려 빼서 적자를 메꿔야 할 판인 것입니다.

또한 올해 2월 기준 한국은행 통계시스템에 따르면 79개 저축은행의 총 정기예금 수신 규모가 약 119조원인데, 지난해 11월과 비교해 보면 2% (약 2조 4000억원) 이 감소한 것입니다.

유동성까지 매마르고 있는 상황입니다.

저축은행은 부동산 PF 리스크와 소액대출연체액이 점점 더 심각해져 가고 있는 상황이라 올해 말로 갈수록 경영상황이 더욱 악화될 것으로 보여집니다.

미국도 중소형은행의 상업용부동산 이슈가 심각한 상황이고, 한국은 저축은행의 부동산 PF 대출 이슈가 심각한 상황입니다.

두 나라 모두 부동산 발 중소형 은행의 위기를 촉발할 가능성이 점점 높아지고 있습니다.

여기에다 카드사나 대형 은행까지 부실률이 높아지고 있는 상황이라, 금리가 급격히 인하되는 수준의 개선책이 없다면 정말 심각한 상황에 직면할 수 있습니다.

저축은행에 돈을 입금해 놓으신 분들은 정말 위험한 상황이니 알아서 잘 대비해 주시기 바라며, 주식 투자는 당분간 관망을 하는 것이 좋을 듯 합니다.

특히 은행 주식이 싸졌다고 매수를 하시는 우를 범하지 마시길 바라겠습니다.