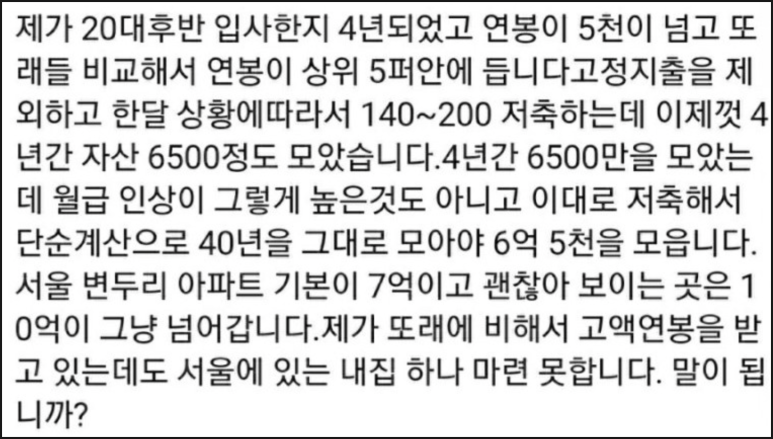

1.

여기 20대 후반의

연봉 상위 5% 직장인의 자조섞인

글이 있습니다.

월 140만원~200만원씩 저축해

4년간 6500만원 모았는데...

단순계산으로 앞으로 40년을 모아봐야

6.5억 원인데....

서울 핵심지(마용성)는 10억원이 넘고

변두리(노도강)도 7억은 줘야되

낙심하고 '화'까지 치민다는 건데요....

2.

이처럼 "어차피 집 못살거 그냥 욜로족이 되자!"

라고 체념하는 2030 세대가 많으신거 같아

노파심에 말씀드립니다.

일단 2가지를 간과한거 같아요.

-> 월급은 매년 인상되고 그에 따라 저축할 수 있는 금액도 계속 올라갑니다.

-> 집(자산)은 대출을 끼고 사는겁니다.

-> 본인이 감당가능한 원리금 상환액을 계산 후 아파트 매매가 상한선을 정해야합니다.

3.

일반적으로 7억 짜리 집을 사는 경우

3~4억 원 대출을 받는게 가장 이상적이며,

매월 원리금으로 200만원 정도 상환하면 됩니다.

그럼 저 20대의 매달 저축하는 금액과 동일하며,

강제저축 + 내집 마련의 두마리 토끼를 다 잡는 효과가 있는거죠.

처음부터 너무 위만 바라보지 마세요~

사회초년생이 강남 3구 및 마용성에

집을 살 수 있는 경우는 0.5%도 채 안됩니다.

꼭 서울이 아니어도 됩니다.

경기도(수도권)부터 시작해 갈아타기를 꾸준히 해

서울 입성하는게 정석임을 잊지마세요.