24년 기준 마이크로소프트의 전체 매출은 대략 2,600억 달러이고, 애플은 3,900억 달러, 엔비디아는 1,240억 달러 정도입니다. 엔비디아의 마진이 상당히 높기 때문에 마소나 애플에 비해 매출은 낮습니다.

대략 매출의 10배정도 규모가 시가총액을 의미합니다.

테슬라는 시가총액 1위의 길로 가고 있습니다. 물론 가는 길이 쉽지 않지만, 테슬라는 상장 후 지금까지 단 한 번도 플랜에서 벗어난 적이 없습니다.

일론 머스크가 꾸준히 언급하고 있는 것들이 현실이 되는 것을 보면, 결국은 시간문제일 뿐이고 그 시간을 버틸 수 있는지 없는지는 개인의 멘탈 문제입니다.

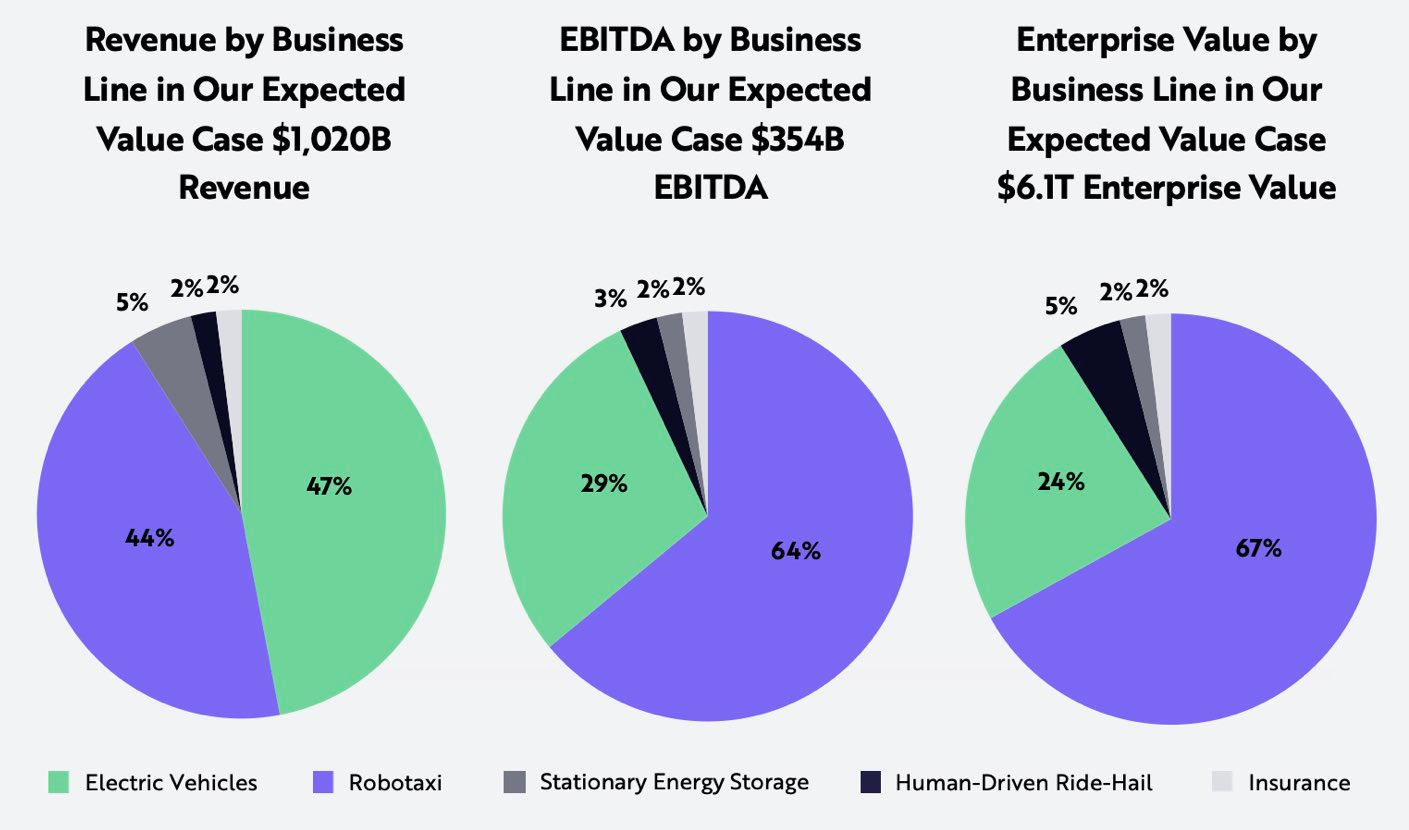

테슬라의 주요 사업은 자동차 판매, 소프트웨어 판매, 에너지 저장 제품 판매, 서비스, 로보택시, 옵티머스 등으로 나눌 수 있습니다.

가장 높았던 자동차 판매 매출의 비중은 점점 낮아지고 있고, 에너지는 50~100%씩 성장하고 있으며, 서비스는 30%씩 증가하고 있고, 매출이 0이지만 미래에 가장 큰 비중을 차지하게 될 로보택시와 옵티머스는 이제 시작입니다.

일론 머스크는 얼마 전에 미국에서 생산되는 자동차 생산량을 2배 증가시키겠다고 했고, 앞으로 저렴한 모델들, 사이버캡, 세미트럭까지 생산량이 증가할 요소는 충분히 많습니다.

지금의 2배 수준인 350만대의 매출은 대략 1,500억 달러입니다.

에너지같은 경우 현재 텍사스에 3번째 메가팩토리가 건설되고 있는데 3개 공장의 최대 매출은 300억 달러입니다. 3개는 확정이고, 앞으로도 계속 늘어나겠죠.

에너지처럼 빠르게 성장하고 있는게 테슬라 서비스입니다. 지금은 연간 100억달러 수준이고, 차량이 늘어나면 늘어날수록 마진 높은 서비스 매출과 이익은 빠르게 증가할 수밖에 없습니다.

그리고 가장 중요한 로보택시는 기존 모델 3/Y와 사이버캡으로 운용될텐데, 일론은 내년에 최대 100만대까지 증가할 수 있다고 했었습니다.

웨이모나 우버의 사례와 더 저렴한 테슬라 로보택시의 비용을 고려했을 때, 10만 대 기준으로 연간 매출은 100~150억 달러, 100만대 기준으로 1,000~1,500억 달러입니다. 글로벌 시장이 타겟이므로 상방에 제한은 없습니다.

최근 유니트리도 더 저렴한 휴머노이드 로봇을 내놓고 있습니다.

옵티머스도 대량 생산을 시작한다면, 자동차보다 훨씬 더 빠르게 성장할 수 있습니다. 연간 5~10배씩 생산량이 증가할 수 있습니다. 10만 대 기준으로 대략 2~30억 달러의 매출입니다. 미래 휴머노이드 로봇은 인간보다 많아집니다.

가까운 미래에 모든 비즈니스 모델을 합쳤을 때 수천억 달러까지 매출이 증가할 수 있습니다. 내년부터 테슬라는 재무적으로 엔비디아나 팔란티어와 같은 성장을 하게 될 것 같습니다.