1Q25 Review: 이 한파를 버텨낼 수만 있다면

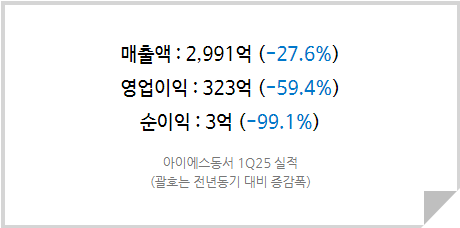

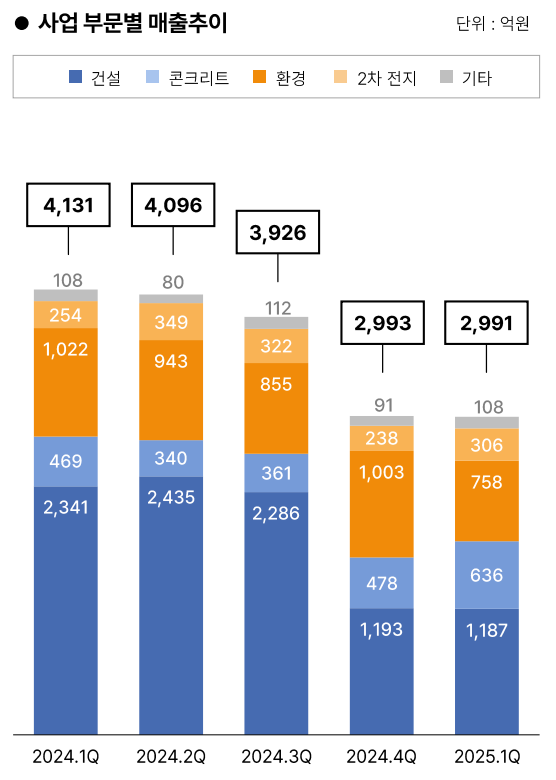

아이에스동서의 1분기 매출은 2,991억(-27.6% YoY), 영업이익 323억(-59.4% YoY)으로 전년 대비 큰 폭 감소한 실적을 기록했다. 부문별 매출로는 건설 1,187억(-49.3% YoY), 콘크리트 636억(+35.6% YoY), 환경 758억(-25.8% YoY), 이차전지 306억(+20.5% YoY)이다. 가장 큰 비중을 차지하는 건설 부문에서 영업이익 317억(-55% YoY / OPM 26.7%)으로 우수한 수익성을 지켜냈으나 수주 공백에 따른 탑라인 감소가 전사 실적에 큰 영향을 미쳤다.

콘크리트 부문은 전년 대비 매출이 크게 증가했지만 영업이익 -25억(적자전환 YoY / OPM -3.9%)으로 적자 전환했다. 업계 감산과 용인 반도체 클러스터 수요로 인해 PILE 단가가 회복되고, SK하이닉스 청주 M15X 현장 출하 증가하며 PC 부문 매출과 이익이 증가했으나 PILE 생산 공장인 창녕공장 폐쇄로 인한 일회성 비용 40억이 반영되었다. 환경 부문에선 국내 건설 및 제조 경기가 둔화하며 폐기물 처리량 감소, 주요 환경 종속회사인 인선이엔티의 실적이 감소했다. 건설 및 제조 경기 약세가 지속되면서 폐기물 수급은 쉽사리 개선되기 어려운 상황으로 보인다.

이차전지 부문에서는 매출 306억(+20.5% YoY), 영업이익 1억(-90.9% YoY/OPM 0.3%)으로 흑자 전환했는데 이는 콩고 코발트 수출금지 조치로 인해 메탈 가격이 반등했기 때문이다. 다만 코발트를 제외한 금속들의 시세는 전체적으로 하향세를 보이고 있어 2분기부터는 다시금 적자를 이어갈 가능성이 높아 보인다. 특히 부진한 이차전지 업황 탓에 BTS Technology 폴란드 신공장의 상업 가동 시점이 또 한 차례 밀렸다. 대형 업체들에서도 주주배정 유상증자가 이루어지는 상황으로, 이차전지 업계 내 구조조정의 바람이 불고 나서야 업황이 개선될 것으로 전망한다.

<아이에스동서 분기별 매출액 추이>

올해 역성장은 불가피하지만 살아남는 자가 강한 것이다

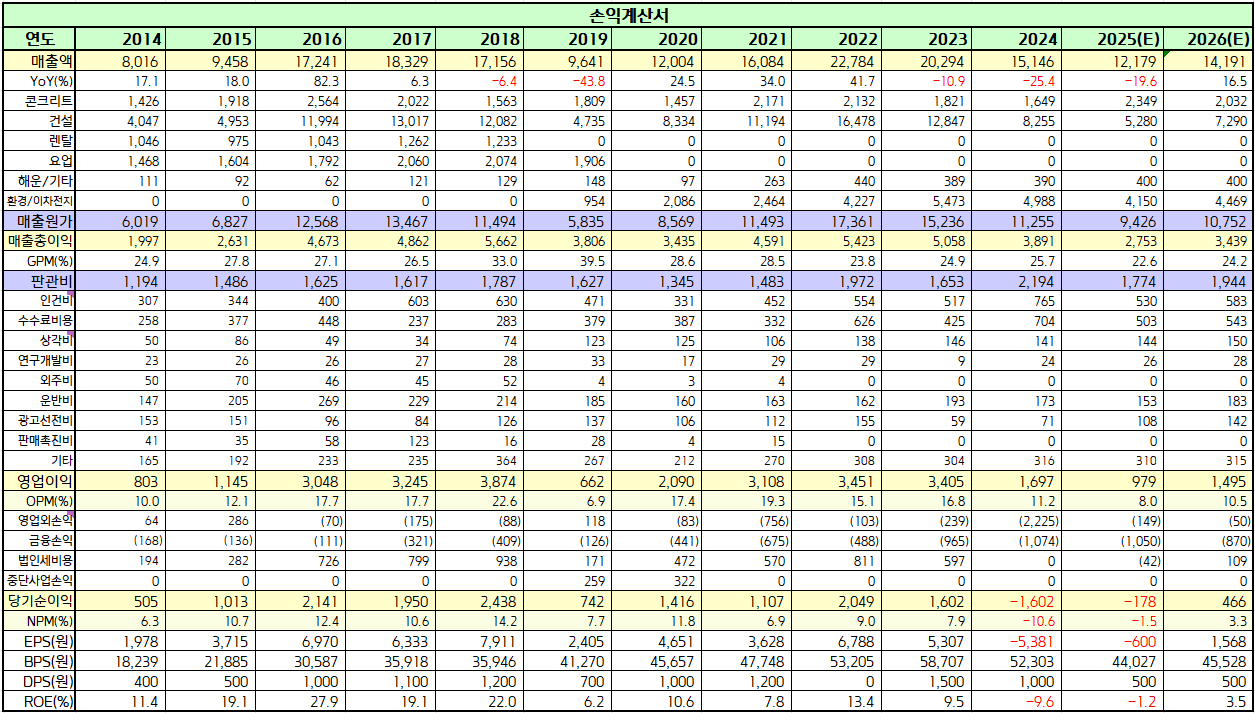

용인 반도체 클러스터 건설과 SK하이닉스 M15X 현장 공사로 인한 콘크리트 부문 실적 개선에도 불구하고, 건설 부문 신규 사업의 부재, 이차전지 불황 지속으로 인해 올해 전사 실적 역성장은 불가피하다. 핵심 모멘텀인 중산지구 분양시점 역시 불확실한 상황이다. 2025년 매출 1조 2,179억(-19.6% YoY), 영업이익 979억(-42.3% YoY)을 추정한다.

수도권을 제외하고 부진한 건설 경기로 인해 크고 작은 건설사들의 연쇄 부도가 발생하고 있다. 국토교통부에 따르면 전국 악성 미분양 주택은 25,117가구(+5.9% MoM 증가)로 2013년 8월 이후 최대 규모에 해당한다. 건설산업지식정보시스템에 따르면 올해 들어 종합건설업체 171곳이 폐업 신고를 했으며, 하도급 업체까지 포함할 경우 1,002곳이 폐업한 곳으로 집계되고 있다. 동사는 PF 리스크가 없고, 재무 건전성이 타 건설사 대비 양호해 이런 위험으로부터 비교적 안전한 상황이다. 동사는 부진한 실적은 이어지겠지만 양호한 재무 건전성을 바탕으로 이번 위기를 넘길 수 있는 건설사라고 생각된다. 지금은 살아남는 것이 더 중요할 때다.

<아이에스동서 실적 Table>

5월 26일 기준 동사의 PBR은 0.42배로 역사적 저점에 해당한다. 지난 10년 중 올해 가장 나쁜 실적을 보일 것으로 예상되는 상황이므로 그만큼 낮은 밸류를 받는 것은 합당하다. 다만 동사는 그간 선별적 수주를 통해 수익성이 좋은 사업장을 잘 골라 우수한 실적을 거둬왔다. 향후 금리 인하 및 부동산 부양 정책, 경산 중산지구 착공 가시화 등 모멘텀이 기다리고 있어 비록 지금은 암울한 시기를 보내고 있을지라도 이번 위기를 넘길 수 있는 여력을 가진 동사에 대한 투자는 성공 가능성이 높다고 생각된다.