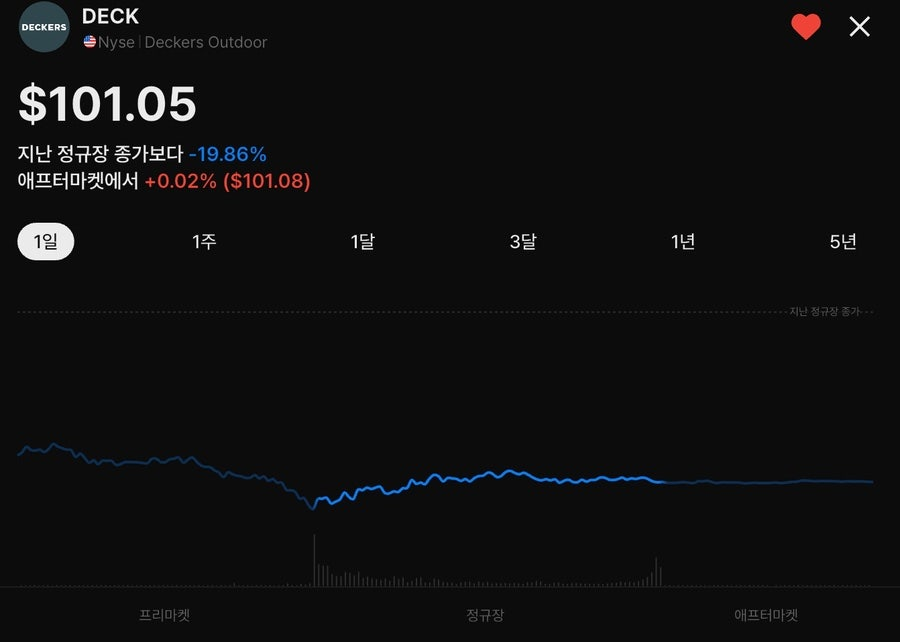

호카와 어그 브랜드가 있는 데커스 아웃도어는 실적발표 후 -20% 하락했습니다. 온 홀딩도 같이 하락하면서 5% 하락했다가 하락분을 모두 회복했습니다.

1분기 매출은 10억 2,178만 달러, EPS는 $1입니다. 작년 동분기 대비 매출은 크게 증가하지 않았지만, EPS는 20%정도 상승했습니다.

연간 기준으로는 매출 49억 8,600만 달러로 전년 대비 16.3% 증가했고, EPS는 $6.33으로 전년 대비 30% 증가했습니다. 실적만 보면 좋은 편이지만, 분기로 보면 성장률이 감소하는 형태로 보이긴 합니다.

데커스 아웃도어의 단점은 브랜드가 여러개가 있는데, 그 중 호카만 성장률이 좋다는 점입니다. 호카는 23.6%, 어그는 13.1%, 기타 브랜드 총합은 -8.6%입니다. 미국에서는 11.3% 성장했고, 글로벌로 보면 26.3% 성장했습니다.

현금은 18억 8,900만 달러가 있고, 재고는 4억 9,520만 달러, 부채는 거의 없어서 재무재표가 아주 튼튼합니다.

데커스 아웃도어는 충분한 현금흐름이 있기 때문에 자사주매입도 적극적으로 하고 있습니다. 2025 회계연도에 380만주를 매입했습니다.

만약 호카만 보고 투자한다면, 다른 브랜드로 인해 일부 매출과 이익이 손상된다는 점도 참고해야 합니다.

해외에서 만들어 미국에 파는 기업은 관세 영향을 피할 수 없습니다. 불확실성으로 인해 stefano Carrotti CEO는 2026 회계연도 가이던스를 제공하지 않았고, 다음 분기 호카 매출은 저조할 것으로 예상했습니다. 20% 하락한 가장 큰 원인이라고 볼 수 있네요.

그래도 호카와 어그는 앞으로도 두 자릿수 성장률을 보일 것으로 기대하고 있고, 호카 신발을 신는 사람들이 늘어나는 것이 보입니다.

호카는 올해에도 새로운 제품 라인업을 준비하고 있고, 더 저렴한 버전도 출시한다고 합니다. 프리미엄 브랜드라기보다는 나이키나 아디다스의 길을 가고 있는 것처럼 느껴집니다.

장기적으로는 도매와 DTC(직접판매)의 비율을 50:50으로 맞추는 것이 목표라고 합니다.

관세 충격으로 증시가 폭락한 후, 대부분의 주식들이 50%~100% 올랐는데, 데커스 아웃도어는 제자리로 돌아왔습니다. 지금까지의 성장률이 이어진다면, 20% 하락한 지금 매수하기 좋은 시점일 수 있습니다.