목차

1. 중국의 드론 택시, 이항 홀딩스

2. 이항 매출이 급감한 이유

3. 최초로 얻어낸 규제 허가

4. 도심만으론 부족하다 – 이젠 도시 밖도 날아가는 이항

5. 이젠 공장도 키울 시기

6. 이항 홀딩스 전망

중국의 드론 택시, 이항 홀딩스

이항 홀딩스(EHang Holdings)는 사람을 태우고 날 수 있는 무인 드론, 즉 플라잉 택시를 개발하는 회사입니다. 도심 항공 모빌리티(UAM) 분야의 선두주자로 꼽히는 중국 기업이기도 하죠.

이항이 만드는 비행체는 eVTOL이라고 부릅니다. 전기 기반으로 수직 이착륙이 가능한 기체인데요, 헬리콥터처럼 보이지만 조종사가 탑승하지 않고, 완전 자율 비행을 합니다.

이항의 주력 모델인 EH216은 2인용 자율 드론입니다. 도시 안에서 짧은 거리의 교통을 대체하겠다는 목표로 만들어졌죠. 이외에도 더 먼 거리를 비행할 수 있는 VT35라는 장거리 모델도 개발 중인데요. 도시 간 이동을 위한 드론이라고 보시면 되겠습니다.

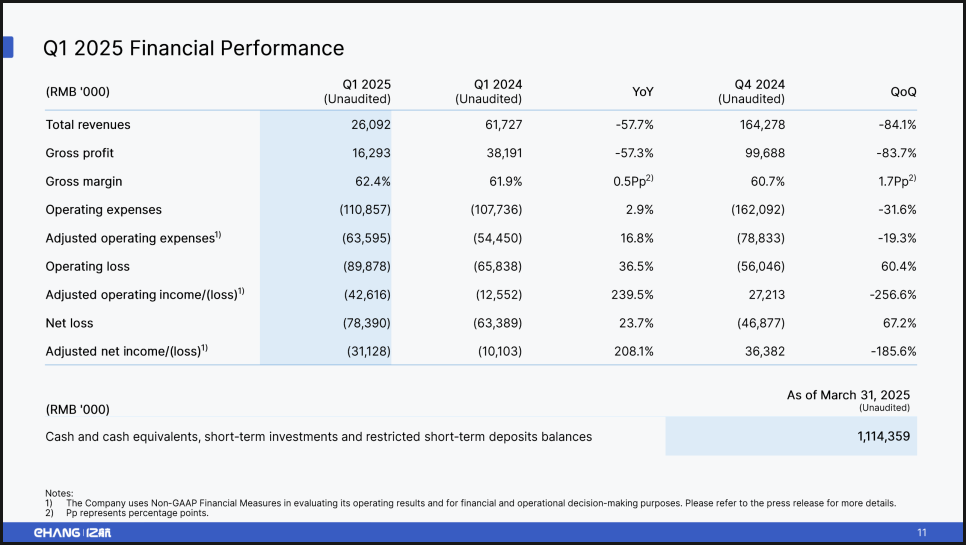

이항 홀딩스는 최근 2025년 1분기 실적을 발표했는데요. 솔직히 지표만 보면 상황이 좋지 않아 보입니다. 매출이 급감했고 손실도 커졌습니다.

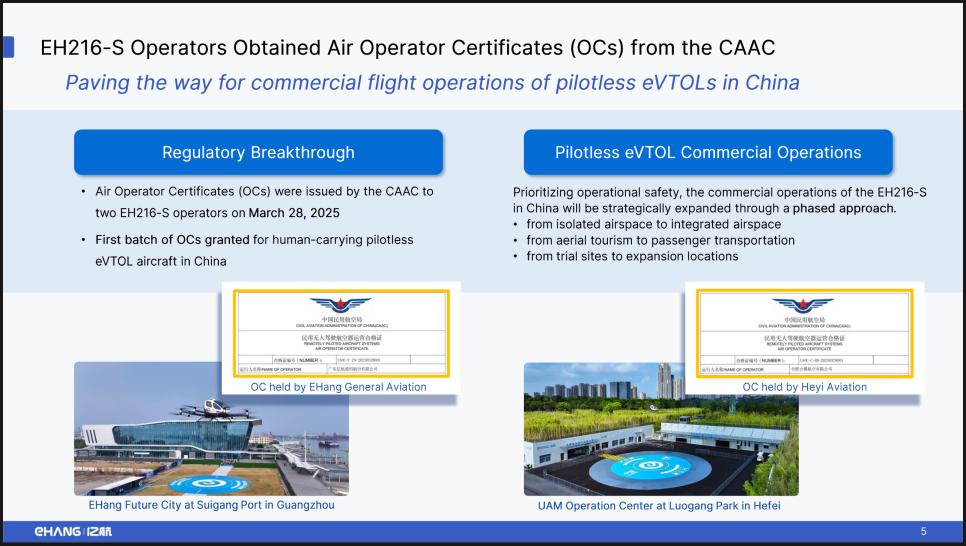

하지만 기대되는 요소도 있었는데요. 바로 중국 정부가 처음으로 이항의 무인 드론에 대해 유인 상업 운항 허가(Air Operator Certificate, AOC)를 내줬다는 점입니다. 말 그대로 이제 이항은 실제로 사람을 태우고 수익을 창출할 수 있는 상업 운항을 시작할 수 있게 된 겁니다.

이제 진짜 사업의 첫 걸음을 내딛는 순간인 셈인데요. 실적을 좀 더 자세히 들여다 보겠습니다.

이항 매출이 급감한 이유

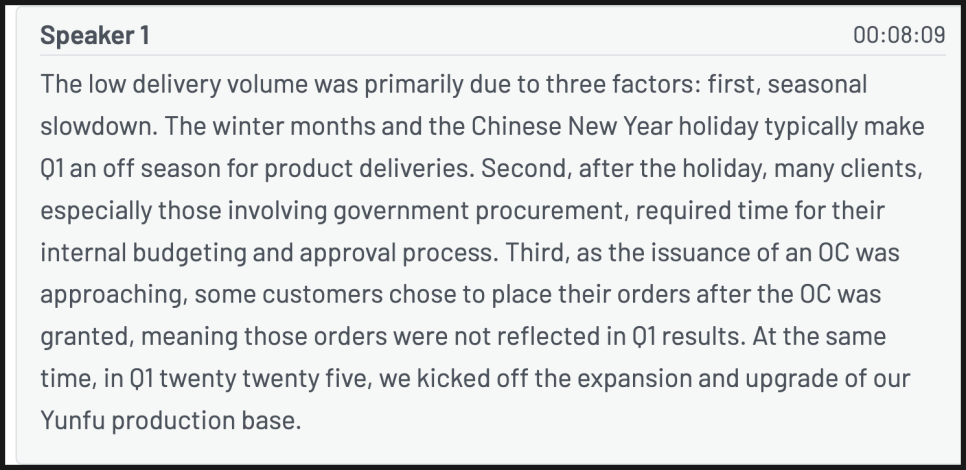

이항은 이번 1분기에 약 2,610만 위안, 한화로 약 36억 원가량의 매출을 기록했습니다. 전 분기 대비 무려 80% 넘게 감소한 수치인데요. 겉으로 보면 '이러다 회사 망하는 거 아니냐'라고 느껴질 수도 있지만, 경영진은 이 하락이 예상된 일시적 현상이라고 설명했습니다.

그 이유는 다음과 같습니다.

첫째, 설 연휴와 겨울 비수기입니다. 중국의 1분기는 전통적으로 영업이 느려지는 시기죠.

둘째, 정부 예산 확정 시기와 맞물렸습니다. 이항의 주요 고객 중 많은 수가 정부 기관 또는 공공 부문이라서, 예산 확정과 구매 계약이 지연되는 경향이 있다고 합니다.

셋째, 고객들이 AOC 인증을 기다리느라 주문을 미루는 경우가 많았는데요. 인증이 3월 말에 나왔기 때문에 많은 계약이 2분기부터 매출로 잡힐 것으로 예상된다고 합니다.

그럼에도 불구하고, 매출 총이익률(Gross Margin)은 오히려 상승했습니다. 단가를 깎지 않고 정가로 판매한 사례가 많았기 때문인데요. 초기 하드웨어 기업에서는 드문 현상입니다.

최초로 얻어낸 규제 허가

매출 급감은 타격이 있을 수밖에 없지만, 이항 홀딩스의 1분기에서 가장 주목할 부분은 규제 허가 획득입니다.

2025년 3월, 이항과 고객사 한 곳이 중국 민항국(CAAC)으로부터 사람을 태우는 무인 드론의 상업 운항 허가, 즉 AOC를 처음으로 부여받았죠. 이는 이항이 단순한 기술 실험을 넘어, 정식으로 사람을 태우고 요금을 받을 수 있는 사업자로서 인정받았다는 의미입니다.

현재는 내부 직원 및 초청된 고객 대상으로 시험 운항을 진행하고 있고요, 이후에는 일반 고객에게도 티켓을 판매할 계획이라고 합니다. 연내에 추가로 5개 이상의 운항사들이 AOC를 받을 예정이라는 소리가 나오는 상황이라고 하니, 상업 운영이 빠르게 확산될 가능성이 높을 것 같습니다.

도심만으론 부족하다 – 이젠 도시 밖도 날아가는 이항

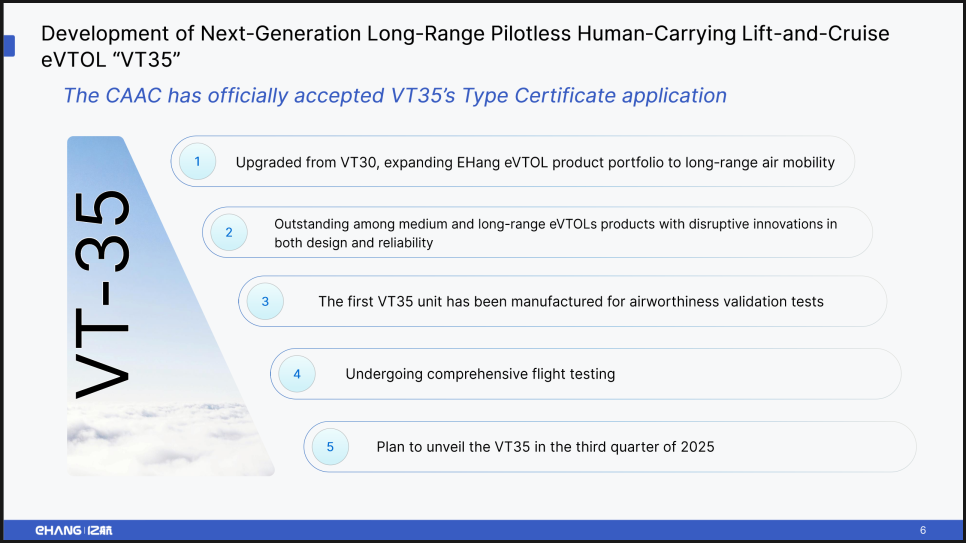

이항은 도시 내 단거리 이동뿐 아니라, 도시 간 장거리 이동까지도 겨냥하고 있습니다. 이를 위해 개발 중인 모델이 바로 VT35입니다.

이 기체는 기존의 EH216보다 훨씬 멀리 날 수 있도록 설계되었으며, 현재는 비행 테스트 중입니다. 이미 형식 인증(Type Certificate) 신청이 접수되었고, 2025년 3분기에는 정식 공개가 이뤄질 예정입니다.

이 제품이 상용화되면, 이항은 도심뿐만 아니라 지역 간 교통 시장(Regional Air Mobility)에도 본격 진입하게 되는 거죠.

이젠 공장도 키울 시기

이제 문제는 생산 능력인데요. 이항은 빠르게 생산 시설을 확장 중입니다.

우선 윈푸(Yunfu) 공장의 규모를 기존보다 두 배로 늘려, 2025년 말까지 연 1,000대 생산 체제를 갖추겠다는 목표입니다. 현재의 분기당 11대 납품 수준에서 단기간 내에 큰 성장을 이뤄야 한다는 이야기죠.

또한 허페이(Hefei)에는 JAC 모터스 및 국유 자산 운영사인 Guoxian과 함께 새로운 자동화 생산기지를 짓고 있습니다. 해당 시설은 향후 중국의 저고도 항공산업 중심지로 자리 잡을 예정입니다.

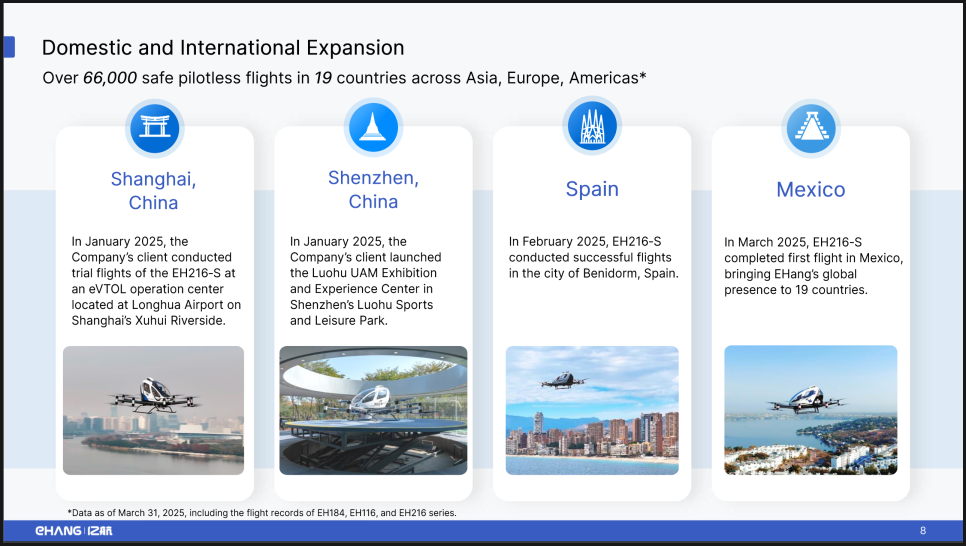

해외 확장도 활발합니다. 이미 스페인, 멕시코, 태국 등지에서 시험 비행을 마쳤고, 총 20개국에서 운항 기록을 갖고 있다고 밝혔습니다.

이항 홀딩스 전망

이항의 투자 가치는 단기 실적이 아니라, 규제 통과 이후의 성장 잠재력에 달려 있다고 봅니다. 지금부터는 정말 '사업'을 해야 하는 시점인 거죠.

이항 홀딩스는 경영진은 2025년 연간 매출 목표 9억 위안(약 1,240억 원)을 그대로 유지하고 있는데요. 2분기부터 납품이 본격화되며 매출이 빠르게 회복될 거라는 자신감을 내비쳤습니다.

앞으로 주목해야 할 포인트는 1) 2분기부터의 매출 반등이 실제로 나타날지, 2) 신형 드론인 VT35가 성공적으로 인증을 받고 상용화될 수 있을지 3) 국내뿐 아니라 태국, 동남아 등 해외에서 상업 운항이 시작될 수 있을지 4) 생산 역량이 수요를 따라갈 수 있을지 등이 있겠습니다.

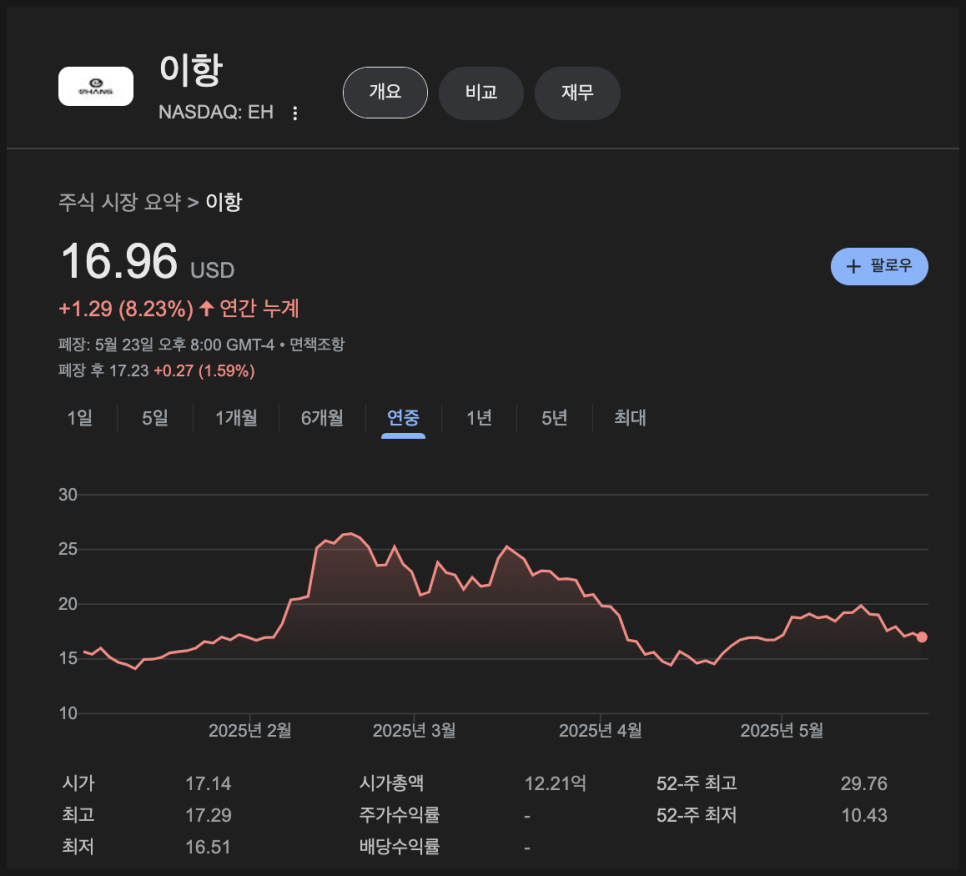

이항 홀딩스 주가 같은 경우, 올해 초 대비 8% 상승 중인데요. 문제는 실적 발표 타이밍이 미국 증시 휴장이었고, 장이 오픈되면 주가가 꽤나 하락할 가능성이 있어 보입니다. 아무래도 표면상으로 봤을 때 매출 급락폭이 컸기 때문이죠.

만약에 주가 하락폭이 그리 크지 않다면, 시장이 실적 부진을 예상하고 주가에 이미 선반영했을 가능성이 있습니다. 1분기 실적을 5월 26일에 발표한다고 공지한 날부터 주가가 빠졌기 때문이죠. '주식시장 휴장일에 발표한다니 실적이 그리 좋진 않겠구나'라고 생각한 투자자들이 이미 꽤나 있을 수 있다는 의미입니다. 일단 단기적으로는 지켜봐야 할 것 같습니다.

다만, 최근 중국 정부가 UAM 산업을 크게 밀어주고 있는 모양새라 좀 더 시계열을 넓게 열어두고 지켜봐야 할 필요가 있을 것 같습니다. 이미 중국 하늘은 열렸고, 이젠 그 안에서 본격적으로 사업을 키워야 할 때로 보이기 때문입니다.

앞으로도 이항 소식 트래킹하도록 하겠습니다. 주주로서 의견 남겨주세요.

-미국주식 연구센터