아처 에비에이션 숏셀러 보고서 논란과 투자자에게 의미하는 바

목차

1. 숏셀러의 공격 받은 아처 에비에이션

2. 아처 에비에이션 빠르게 리뷰

3. 공매도 보고서 핵심 의혹 총정리

4. 아처 에비에이션 측 반박 내용

5. 아처 재무 상태는 어떨까?

6. 아처 사업 상황 실체는?

7. 아처 에베이에이션 전망

숏셀러의 공격 받은 아처 에비에이션

2025년 5월 20일, 숏셀러(공매도 투자자)로 잘 알려진 Culper Research가 아처 에비에이션에 대한 비판적인 보고서를 발표했습니다. 보고서 내용은 주로 회사가 기술 개발 진척 상황을 과장했으며, 외부 투자 유치와 마케팅을 위해 시험 비행 데이터를 조작했을 가능성이 있다는 의혹을 제기하고 있는데요.

이에 대해 아처는 즉각 반박하며, 자사의 기술 개발은 실제 성과에 기반하고 있으며 Culper 측 주장은 전혀 사실이 아니라고 밝혔습니다.

이 논란이 단순한 해프닝일지, 아니면 투자자에게 주의가 필요한 신호인지 살펴보겠습니다.

아처 에비에이션 빠르게 리뷰

항상 그렇듯 빠르게 리뷰 들어가 보겠습니다. 아처 에비에이션(NYSE: ACHR)은 미국의 항공 스타트업입니다. 주력 기술은 ‘전기 수직 이착륙 항공기’, 즉 eVTOL을 개발하는 것이죠. 쉽게 말해 헬리콥터처럼 수직으로 뜨고 착륙하면서도, 전기 모터를 이용해 친환경적으로 도심 상공을 이동할 수 있는 비행 택시를 만든다고 보시면 됩니다.

대표 기체인 ‘미드나잇(Midnight)’은 도시 내 단거리 이동을 위한 전기 비행기로, 유나이티드 항공이나 스텔란티스(Stellantis) 같은 대기업과의 파트너십으로 업계에서도 주목을 받고 있었죠.

공매도 보고서 핵심 의혹 총정리

Culper 측은 총 3가지 핵심 의혹을 제기했습니다.

첫째, 2024년 6월에 있었던 시험 비행이 FAA(미국 연방항공청) 기준을 충족하지 못한 상태에서 투자 유치를 위해 '쇼'처럼 연출된 것이라는 주장입니다. 특히 스텔란티스로부터 추가 투자를 유치하기 위한 목적이었다고 보고서는 지적하고 있습니다.

둘째, 아처의 마케팅 활동 중 일부가 실제 평가가 아닌 유료 프로모션이었다는 주장도 포함되어 있습니다. 예를 들어, 최근에 아처 에비에이션 CEO가 지미 팰런 쇼에 출연한 것, LA 2028 올림픽 파트너십 등도 대중적 관심을 끌기 위한 전략적 연출이라는 지적이었죠.

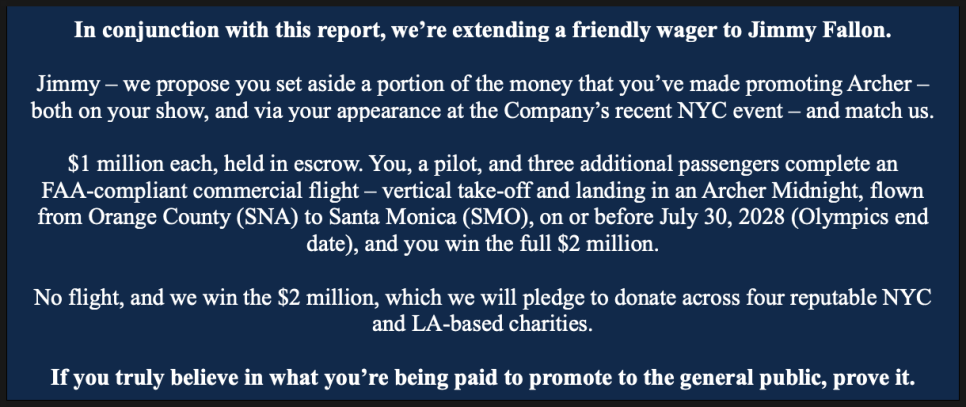

셋째, Culper는 상당히 이례적인 방식으로, 지미 팰런에게 "2028년 7월 전까지 FAA 인증 기체로 미드나잇을 타보라"며 100만 달러의 내기를 공개 제안했습니다. 만약 성공하면 팰런에게 200만 달러를 주고, 실패하면 자선단체에 기부하겠다는 입장이었습니다.

다소 도발적인 방식이지만, Culper 측은 이를 통해 아처의 실체를 가리고 있는 ‘포장’을 비판하고자 한 것으로 보입니다.

아처 에비에이션 측 반박 내용

아처는 이러한 의혹에 대해 신속하게 대응하며, Culper의 주장은 전혀 사실이 아니라고 일축했습니다. 회사 측은 최근 몇 분기 동안의 운영 성과와 미 공군과의 납품 계약, 그리고 10억 달러 이상 확보된 현금 보유고 등을 언급하며 자사의 기술력과 성장성을 강조했죠.

특히 이 보고서가 공개된 시점이 상업 운항 준비와 기술적 전환점에 도달한 시기와 맞물린다는 점을 지적하며, 의도된 공격이라고 받아들이는 분위기입니다.

아처 재무 상태는 어떨까?

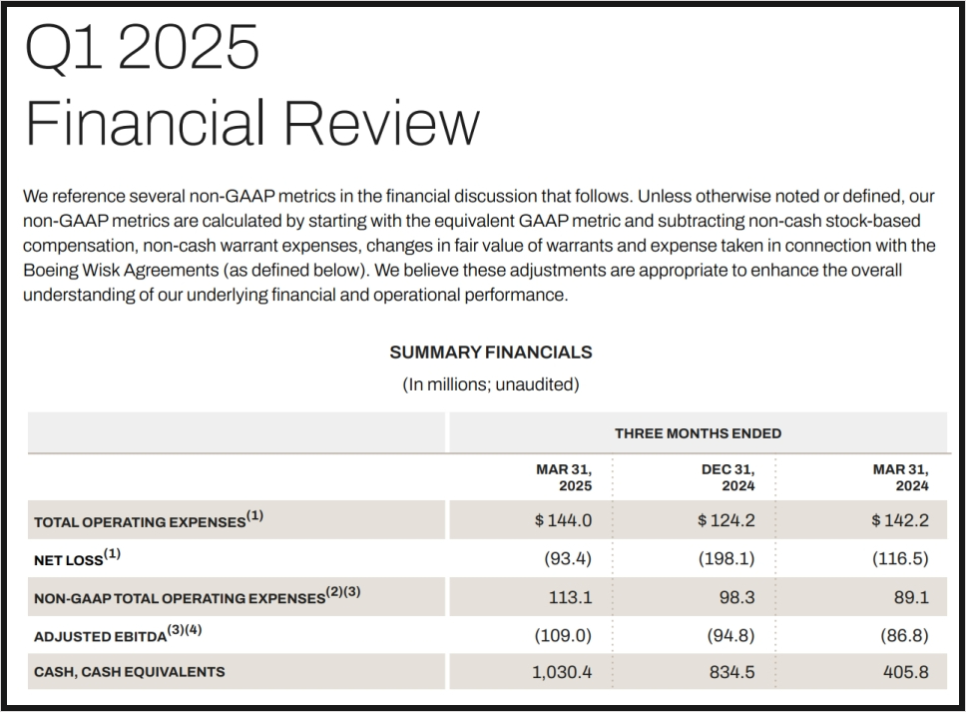

얼마 전에 컨텐츠로 다뤘던 대로, 이번 분기(2025년 1분기) 아처의 실적을 쉽게 정리하면 이렇습니다.

먼저, 주당순이익(EPS)는 –0.17달러로 발표됐습니다. 손실이기는 하지만 시장 예상치였던 –0.28달러보다는 나은 결과였습니다. 주당순이익이란 한 주당 얼마나 벌었는지 또는 잃었는지를 보여주는 지표인데, 손실이 줄었다는 점은 긍정적으로 보입니다.

순손실(Net Loss)은 약 9,340만 달러로 집계됐습니다. 작년보다 손실 폭이 줄어든 것이죠. 기술 개발이 집중되는 스타트업에서는 흔한 흐름입니다.

주목할 점은 보유 현금이 10억 3천만 달러로 증가했다는 것입니다. 이는 회사가 연구개발을 지속할 충분한 재원을 확보했다는 뜻이죠.

반면, 운영비용은 1억 4,400만 달러로 늘어났는데요. 이는 테스트 비행, 인력 확충 등 전반적인 사업 확대와 관련된 지출입니다.

앞으로 2분기에는 약 1억~1억 2천만 달러 사이의 조정 EBITDA(핵심 수익성 지표) 손실을 예상하고 있습니다. 이 역시 계획된 투자와 확장을 감안하면 자연스러운 흐름이죠.

아처 사업 상황 실체는?

공매도 보고서가 문제 삼은 지점은 ‘광고성 부풀리기’인데요. 반면, 아처가 실제로 추진 중인 사업을 보면 생각보다 진전이 있다는 점도 무시할 수 없습니다.

가장 눈에 띄는 건 아랍에미리트(UAE)에서의 상업 운항 준비입니다. 이르면 올여름에 첫 유인 비행이 이루어질 예정이고, 아부다비 항공사 및 에티오피아항공과의 협력도 이미 확정된 상태죠.

또한 영국 정부와 협력해 민간·군용 겸용 eVTOL 개발도 추진 중입니다. Anduril, Skyports, AtkinsRéalis와 함께 새로운 형태의 수송 기체를 테스트하고 있습니다.

이런 흐름을 보면, 단순히 이미지 마케팅만으로 회사를 끌고 가는 것은 아닌 듯 보입니다.

아처 에베이에이션 전망

Culper 보고서가 공개된 이후, 아처의 주가는 다소 하락세를 보였습니다. 하지만 급격한 폭락은 아니었고, 현재 주가는 약 10.59달러 선에서 거래되고 있습니다.

일반적으로 숏셀러 리포트는 단기적인 주가 변동을 유발하긴 하지만, 기업이 실제로 성과를 내는지에 따라 장기적인 흐름은 달라지기 마련이죠.

아처는 아직 수익을 내고 있는 단계는 아니지만, 전기 항공기라는 미래 산업 분야에서 나름의 입지를 구축하고 있고, 자금력도 충분한 회사입니다.

물론 Culper 측의 공매도 리포트에서 나온 주장도 염두에 둬야겠지만, 그게 얼마나 사실에 근거한 것인지는 시간이 지나야 알 수 있겠죠.

앞으로 투자자분들께 중요한 포인트는 FAA 인증 획득, 상업 운항 개시 여부, 파트너사와의 실질적인 계약 이행 여부입니다. 말보다는 실제 이뤄지는 결과들이 가장 정확한 지표니까요.

정말로 하늘을 나는 교통수단이 현실이 될지, 아니면 투자자들의 기대만 높였던 또 하나의 ‘미래형 스타트업’으로 남을지는, 향후 1~2년이 결정지을 것으로 보입니다.

개인적으로 도심 항공에 관심이 많기 때문에 앞으로도 트래킹하도록 하겠습니다.

여러분은 아처의 전망을 어떻게 보시나요? 주주로서 의견 남겨주세요.

-미국주식 연구센터