안녕하세요. 자본주의 밸런스 톨라니입니다.

7월 1일 DSR(총부채원리금상환비율) 규제 강화 3단계를 앞두고 대출 수요가 몰리면서 가계대출이 급격히 늘어나고 있다고 합니다. 5월 들어서만 3주 만에 4조 가까운 가계대출이 늘었다고 발표하였는데요.

이에 ‘스트레스 DSR 제도 및 3단계 시행시 대출한도 영향 분석’ 관련하여 금융감독원 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

01. 스트레스 DSR 제도 개요

1) 대상범위

은행권 및 2금융권의 DSR이 적용*되는 신규 대출

* 정책대출 등 DSR이 제외되는 대출유형에 대해서는 스트레스 DSR 미적용

2) 스트레스 금리

‘과거 5년 최고금리– 현재금리 차*‘를 기본 스트레스 금리로 하되, 상품·금리유형에 따라 일정비율 적용(연 2회)

* 한국은행 예금은행 월별 가중평균 가계대출 금리 기준(매월 발표)

1) 주담대

금리유형(변동/혼합/주기형)에 따라 차등하여 적용

* ➀변동형은 ‘스트레스 금리’를 그대로(100%) 적용,

➁혼합형·주기형은 스트레스 금리의 ‘고정금리기간 or 금리변동주기]/만기 비중‘별로 차등적용

➂순수고정형은 스트레스 금리 미적용

2) 신용대출

금리고정기간에 따라 차등하여 적용

(단, 신용대출 잔액 1억 초과 고액차주에 한해 적용)

* ➀변동형 및 만기 3년미만 단기 고정금리 상품은 스트레스 금리를 그대로(100%) 적용

➁만기 3~5년 순수고정 신용대출은 스트레스 금리의 60% 적용

➂만기 5년이상 순수고정 신용대출은 스트레스 금리 미적용

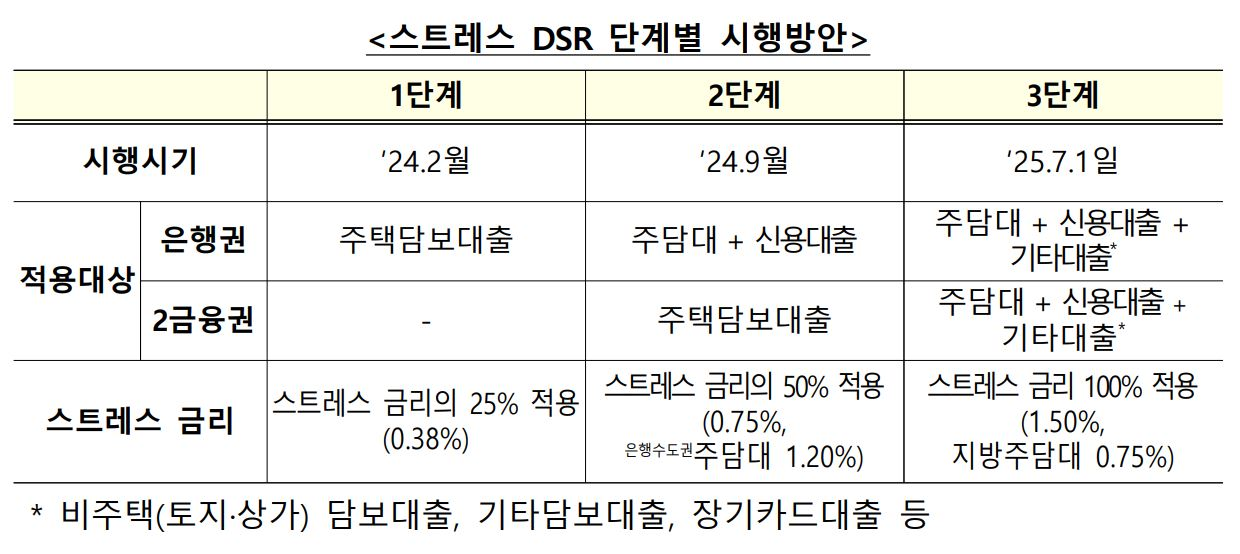

3) 단계적 시행

급격한 한도축소에 따른 실수요 차주 어려움 및 제도안착 등 고려하여 점진적·단계적으로 시행

02. 3단계 스트레스 DSR 시행시 차주 대출한도 영향 분석

1) ‘25년 하반기 스트레스 금리 결정 : 1.50%(예상)

ㅇ 과거 5년간 최고금리 : 5.64% (‘22.12월) (A)

ㅇ 현재 금리(예상) : 4.51% (’25.3월 기준) (B)

ㅇ “(A) - (B)” = 1.13%p ⇨ 하한금리 1.50% 적용 (지방 주담대 0.75% 차등 적용)

2) 은행권 차주 대출한도 영향 분석*

* 동 시뮬레이션은 참고용이며, 차주별 상황 등에 따라 구체적인 한도는 변동 가능

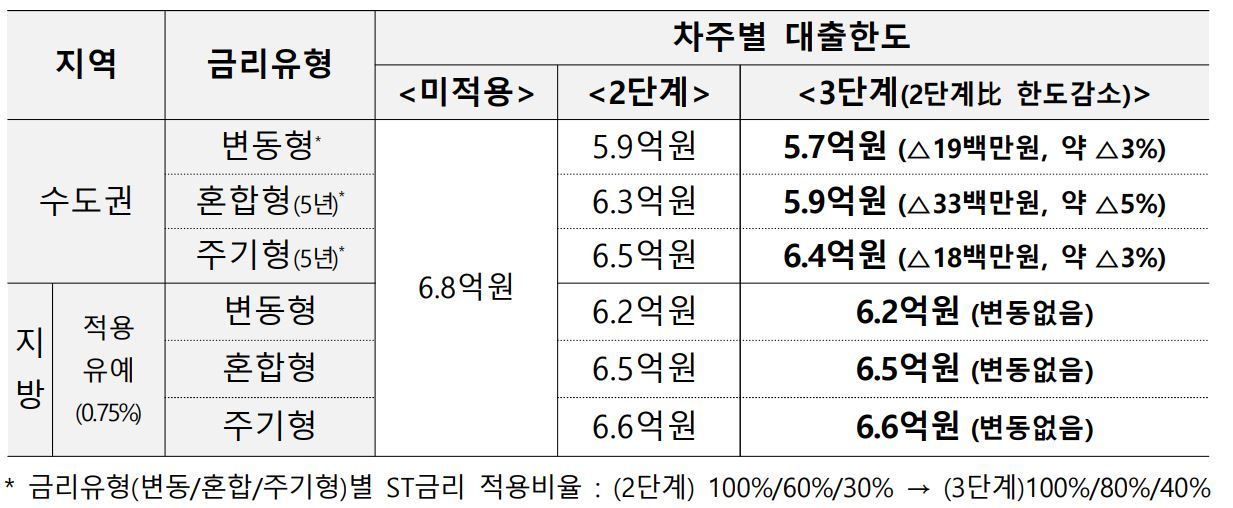

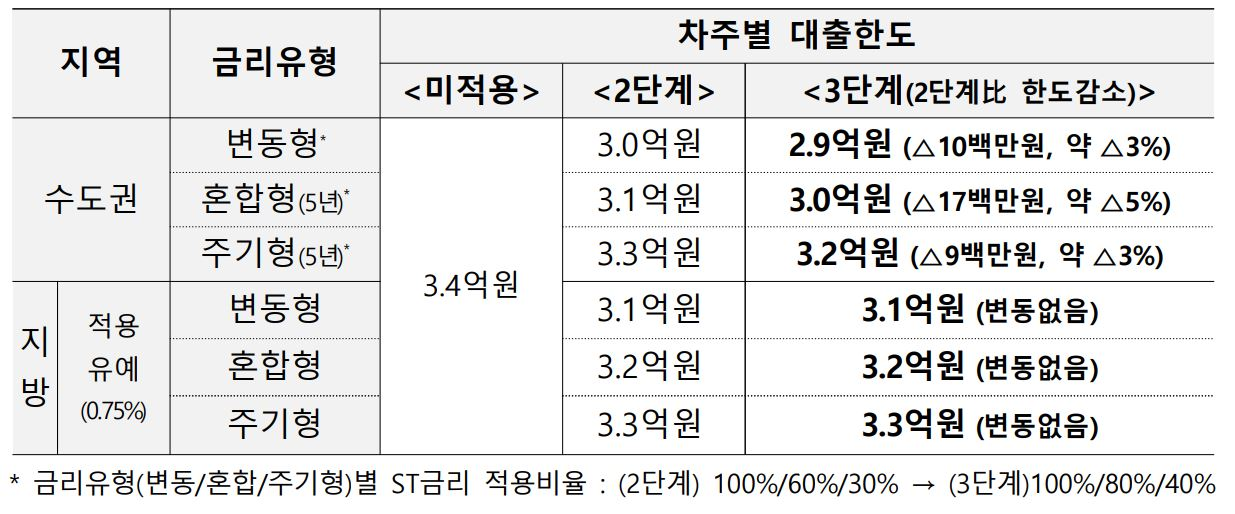

(주담대)

금리유형(변동/혼합/주기형)에 따라 2단계 대비 차주별

대출한도가 수도권에서 △1~3천만원(△3~5%) 수준 감소

❶ 소득 1억원 차주 기준 (30년 만기, 원리금균등상환, 대출금리 4.2% 가정)

❷ 소득 5천만원 차주 기준 (30년 만기, 원리금균등상환, 대출금리 4.2% 가정)

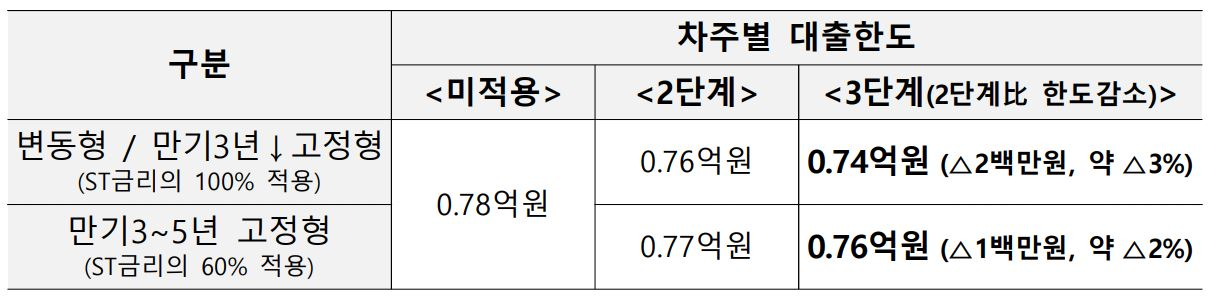

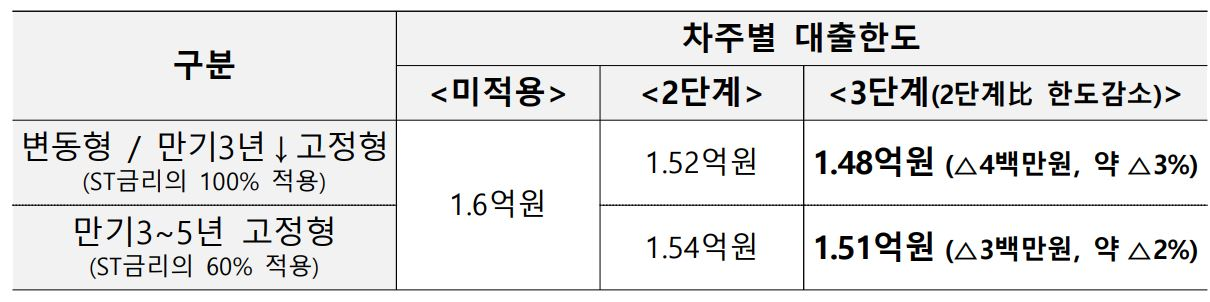

(신용대출)

금리유형(변동/고정형) 및 만기(3년 미만 여부)에 따라 2단계 대비 차주별 대출한도가 △1~4백만원(△2~3%) 감소

❶ 소득 1억원 차주 기준 (5년 만기, 만기일시상환, 대출금리 5.5% 가정)

❷ 소득 5천만원 차주 기준 (5년 만기, 만기일시상환, 대출금리 5.5% 가정)