안녕하세요. 자본주의 밸런스 톨라니입니다.

24일 한국석유공사 유가정보시스템 오피넷에 따르면 5월 셋째 주 휘발유 평균 가격은 리터(L)당 1635.8원으로 전주 대비 1.6원 하락했습니다. 경유 판매 가격은 1501.1원으로 2.3원 떨어졌구요.

최근 휘발유와 경유 가격은 5월 둘째 주부터 2주 연속 하락세를 보이고 있습니다. 각각 13주, 11주 연속 하락해오다 상승 전환했지만 다시 하락한 것인데요.

이는 국제유가 가격이 하락함에 따라 국내 휘발류 및 경유 값이 하락한 것입니다. 최근 국제유가 가격이 하락하면서 신흥국들의 경상수지가 개선되고, 인플레이션이 둔화 되는 긍정적 효과를 기대하고 있는데요.

관련하여 ‘국제유가 하락 원인 및 신흥국의 영향’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

국제유가 하락, 신흥국 간 엇갈린 영향

출처 : 국제금융센터 김우진 책임연구원

01. 이슈

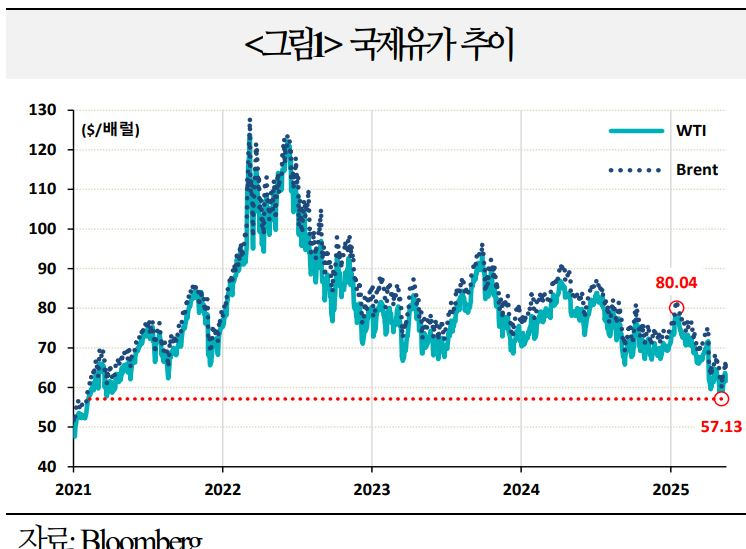

금년 초 배럴당 80달러 선까지 상승했던 국제유가가 하락 전환하면서 `21년 4월 이후 처음으로 60달러를 하회. 이에 일부 IB들은 금년 하반기 60달러 이하의 국제유가 전망을 제시

ㅇ `25년 5월 22일 기준 서부텍사스산원유(WTI) 가격은 61.2달러로 1월 15일 80.04달러 대비 23.5% 큰 폭 하락. 같은 기간 브렌트유(Brent) 가격도 82.03달러에서 64.44달러로 21.4% 하락

- 특히, 5월 5일에는 서부텍사스산원유 가격이 57.13달러까지 하락하면서 `21년 2월 5일 56.85달러 이후 최저치를 기록

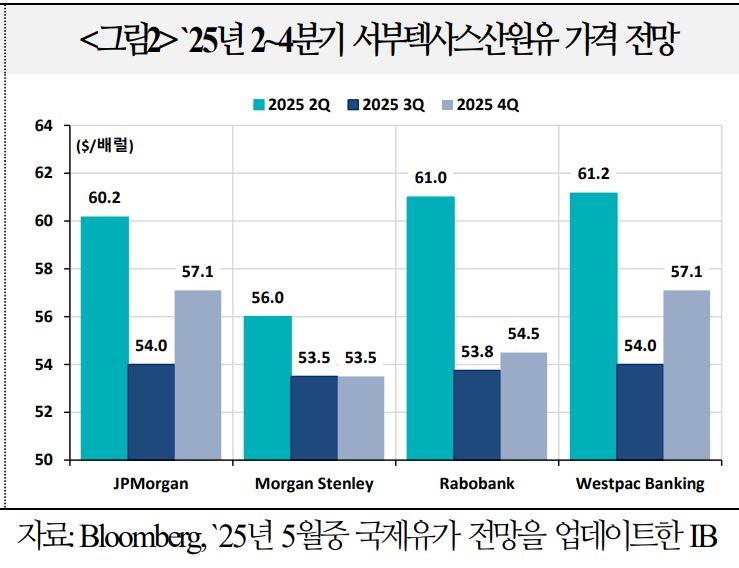

ㅇ 최근 국제유가 전망을 수정한 JPMorgan 등 해외기관들은 금년 하반기 서부텍사스산원유 가격을 53.5~57.1달러로 제시

02. 아시아 신흥국 영향

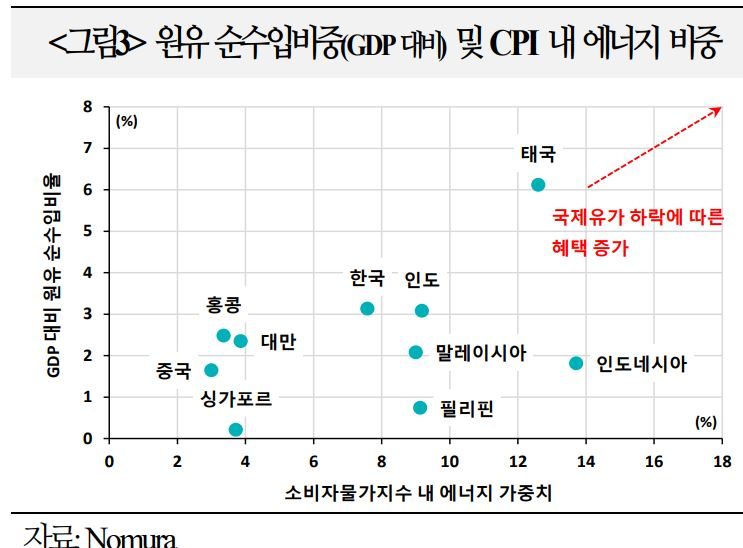

원유 수입국인 대다수 아시아 신흥국의 경우 경상수지 개선, 인플레이션 둔화 등 긍정적 효과가 기대

ㅇ 주요 아시아 신흥국은 원유 순수입국이기 때문에 국제유가 하락으로 교역조건이 개선되고 더 나아가 경상수지 개선으로도 이어질 가능성

- 국제유가가 10% 하락할 경우 주요 아시아 신흥국의 경상수지(GDP 대비 비율)는 평균적으로 약 0.33% 개선되는 것으로 추정(Nomura)

• `24년 기준 주요 아시아 신흥국의 원유 순수입은 GDP 대비 약 2~3% 내외 수준

ㅇ 국제유가 하락은 여러 경로를 통해 주요 아시아 신흥국의 디스인플레이션 경로를 뒷받침할 것으로 예상(JPM, Capital Economics 등)

- 주요 아시아 신흥국 소비자물가에서 에너지 부문이 10% 내외의 비중을 차지하며 소비자물가에서 가중치가 높은 식료품 가격이 국제유가 움직임에 민감하게 반응

- 더욱이 국제유가 하락은 공공 서비스, 화물 및 운송 비용 상승 압력을 완화함으로써 인플레이션 둔화를 지지하고 민간의 기대인플레이션을 안정적으로 낮추는 효과도 유발

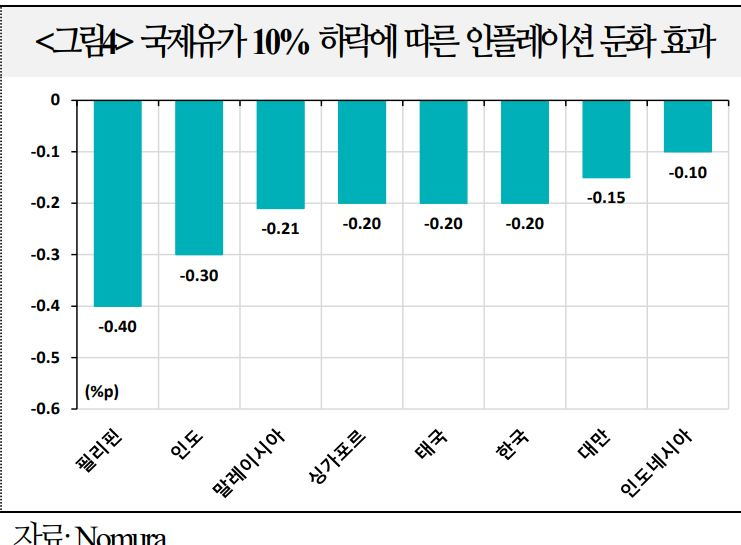

- 국제유가가 10% 하락할 경우 주요 아시아 신흥국의 인플레이션은 평균적으로 약 0.22% 둔화하는 것으로 추정

ㅇ 더 나아가 인플레이션 둔화로 기업은 비용상승 압박이 완화하면서 이익이 증가할 수 있고 가계는 실질 가처분소득 증가로 소비가 늘어나면서 경기 하방 위험을 제한

- 국제유가가 10% 하락할 경우 인도(+0.15%p), 태국(+0.08%p), 필리핀(+0.07%p), 한국(+0.05%p), 대만(+0.03%p), 싱가포르(+0.03%p) 등에서 성장률 제고 효과가 발생할 것으로 추정

⇒ 국제유가 하락은 인플레이션 둔화를 뒷받침함으로써 아시아 신흥국 중앙은행으로 하여금 경기 대응을 위한 금리인하를 계속 이어나갈 수 있도록 정책 여력을 제공

03. 산유국 영향

원유 수출국 전반적으로 국제유가 하락에 따른 경상수지 및 재정수지 악화가우려

ㅇ 현재 OPEC+의 원유증산 확대 계획, 글로벌 무역전쟁 격화 등으로 국제유가가 더 낮은 수준으로 하락할 위험을 배제할 수 없는 상황

- `26년 말까지 중동지역 전체 원유 생산량이 계속 증가할 것으로 예상되는 가운데 증산 속도도 더욱 빨라질 가능성(Capital Economics)

- 원유 생산 증가는 그 자체로 산유국 성장에 플러스 요인이나, 국제유가 하락으로 원유 수출액이 오히려 줄어들어 경상 및 재정수지 악화를 초래할 가능성

- 국제유가가 배럴당 60달러 수준에서 유지될 경우 금년 원유수출액은 `24년보다 GDP 대비 약 4~8% 감소할 것으로 예상(Capital Economics)

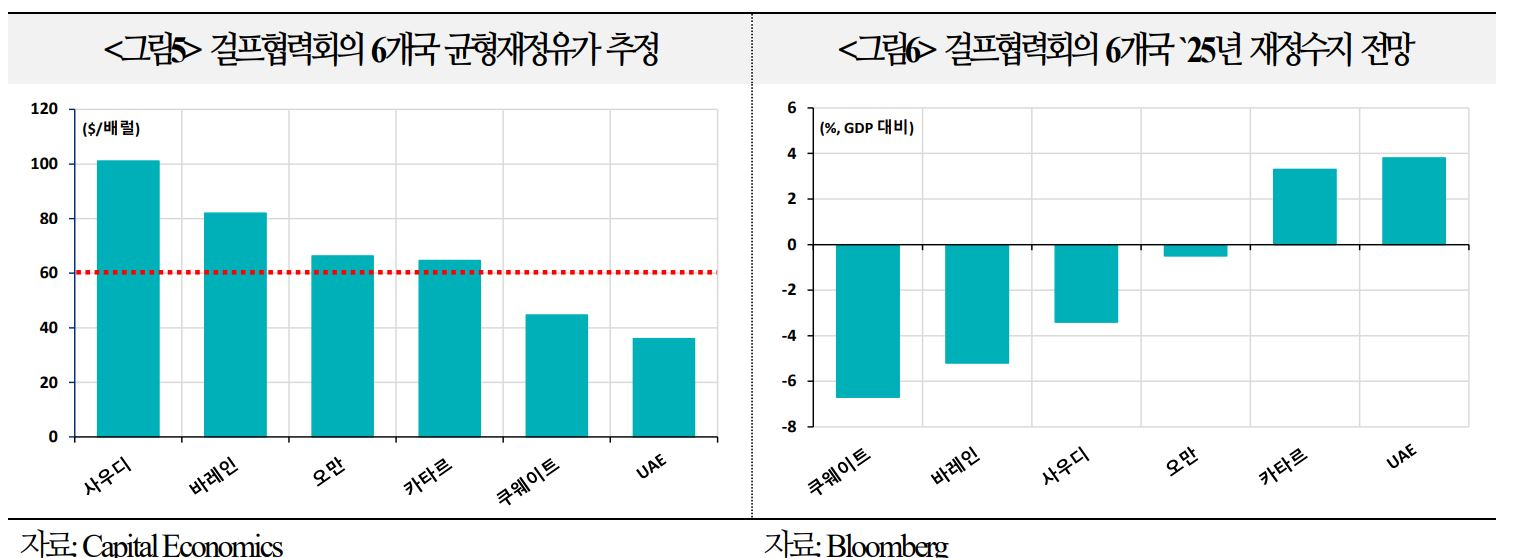

ㅇ 사우디, 바레인, 오만 등은 균형재정유가※ 수준이 높아 국제유가 하락에 따른 재정적자 확대를 막기 위해 재정긴축에 나서야할 가능성

※ 균형재정유가(Fiscal breakeven oil prices): 산유국 정부가 균형 재정을 달성할 수 있는 유가 수준

- 이는 해당국가들의 비석유 부문 활동에 부담으로 작용할 우려. 정부 재정긴축에 따른 각종 보조금 삭감 등으로 국민들의 불만이 점증하면서 사회불안이 누적될 소지

• 반면, UAE는 국제유가가 배럴당 60달러 수준을 유지하거나 더 하락하더라도 재정수지 흑자가 예상됨에 따라 재정정책 방향이 크게 바뀌지 않을 가능성(Capital Economics)

- 중동 산유국 외에 에콰도르, 나이지리아, 앙골라 등 재정압박을 받고 있는 원유 수출국도 재정지출을 줄일 가능성(Capital Economics)

⇒ 국제유가 하락으로 인해 원유 수출의존도가 높은 산유국을 중심으로 재정부문에서 취약성이 노출될 가능성에 유의할 필요

04. 시사점

국제유가 하락이 아시아 신흥국 중앙은행의 경기 대응을 위한 금리인하 여력을 제고하는 점은 긍정적이나, 중동 산유국 등 일부 지역의 경기를 저하시키고 시장 변동성도 야기할 소지가 있음에 유의할 필요

ㅇ 특히, 중동 산유국들이 재정적자에 대응하기 위해 오일머니를 활용할 경우 그 과정에서 자산가격 경로를 통해 국제금융시장 불안요인으로 발전할 가능성도 상존