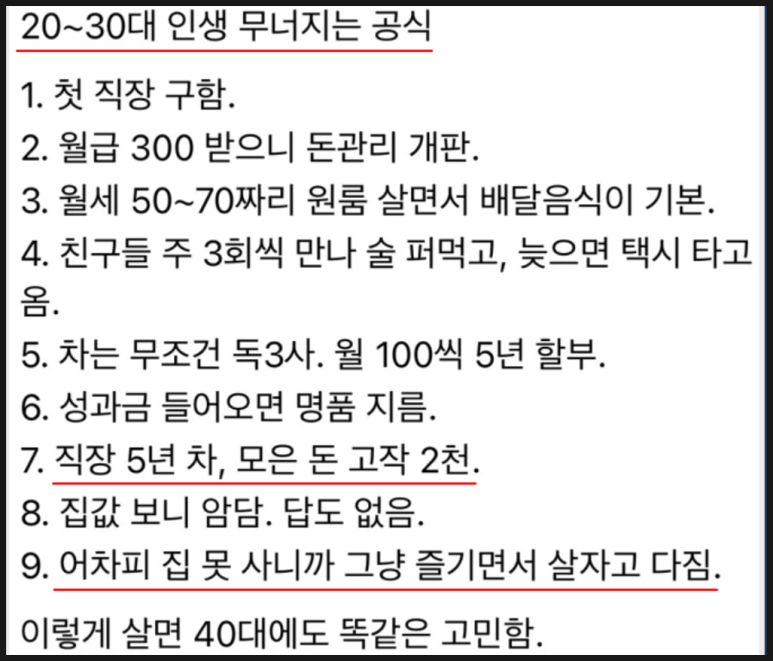

1.

20~30대에 굳이 돈을 모아야할까요?

여러분들 생각은 어떠세요?

20대 후반 첫 직장을 구하고

월 실수령액 300만원,

월세로 60~70만원 쓰고

식사는 매끼 배달음식

모아둔 돈도 없으면서

BMW, 벤츠 등을 타며

월급의 30%를 차 할부값으로 지출

그나마 1년에 한번 받는 성과급으로

명품을 지른다.

직장생활 5년동안

총 2천만원을 모았는데

어차피 이돈으로 집 못사니까

그냥 욜로족이 되기로 결심함

2.

한 직장인 커뮤니티에 올라온 글인데

요즘 20대~30대들이

과소비가 심하다는 지적에 글쓴이는

20대에는 놀러다니면서 추억을 쌓는게

더 이득이라고 말합니다.

늙어서는 다리아파 어디 다니지도 못한다고

언뜻 들으면 일리가 있어 보입니다.

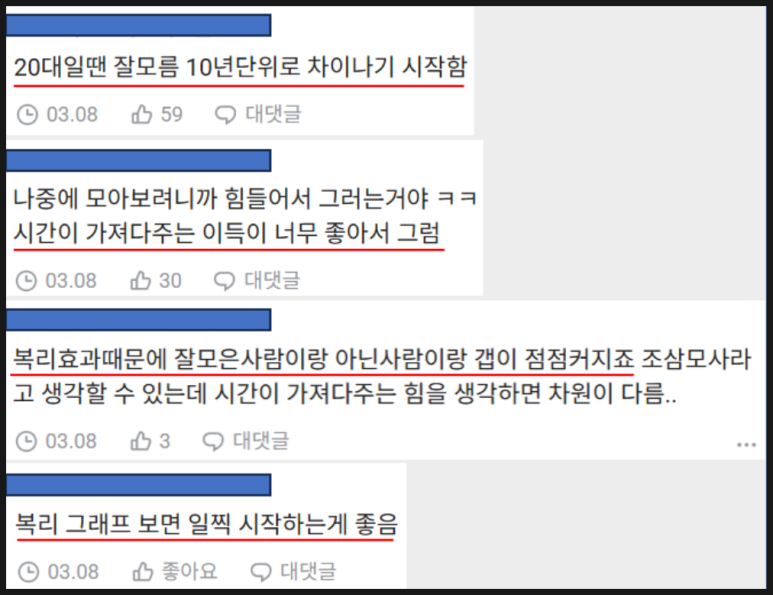

댓글들을 살펴볼까요.

20대에는 깨닫지 못하지만

10년 단위로 자산격차가

급격하게 벌어지기 시작한다는 댓글이

가장 높은 공감을 받았습니다.

40대인 필자도 친구들을 만나보면

정말 자산격차가 눈에 띄게 벌어졌습니다.

나이를 먹다보면

돈 들어갈 일이 점점 많아지고

돈 모으기는 쉽지 않습니다.

그래서 결혼전에

혹은 결혼해서 자녀 낳기전에

또는 자녀가 학교에 입학하기전이

돈 모으기 좋은 시절이라는 소리가

괜히 나온게 아니겠죠.

댓그들은 하나같이

시간과 복리의 힘을 강조하고 있는데

복리의 힘이 얼마나 큰지 한번

시각적으로 확인해보시죠.

3.

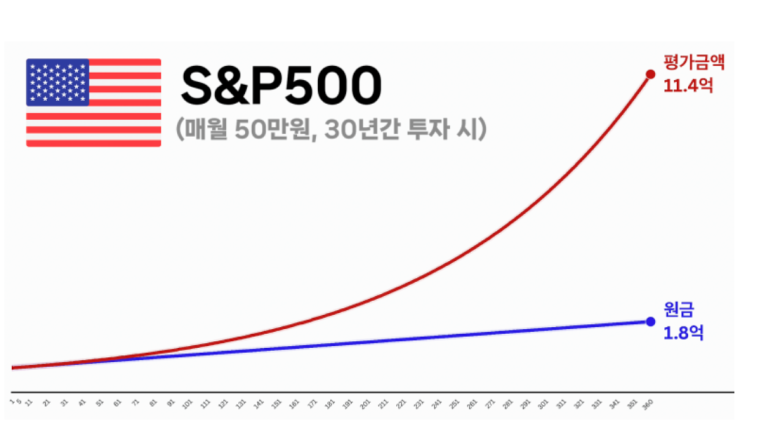

연평균 수익률 10% 미국증시에

적립식 투자를 매년 50만원 한다고 가정하면

원금은 1.8억 원에 불과하지만 평가금액은

30년 후에 11억 원이 넘는 돈이 생깁니다.

이번에는 투자기간에 따른 복리의 힘을

살펴볼까요?

마찬가지로 연평균 수익률 10%의

미국 S&P500지수에

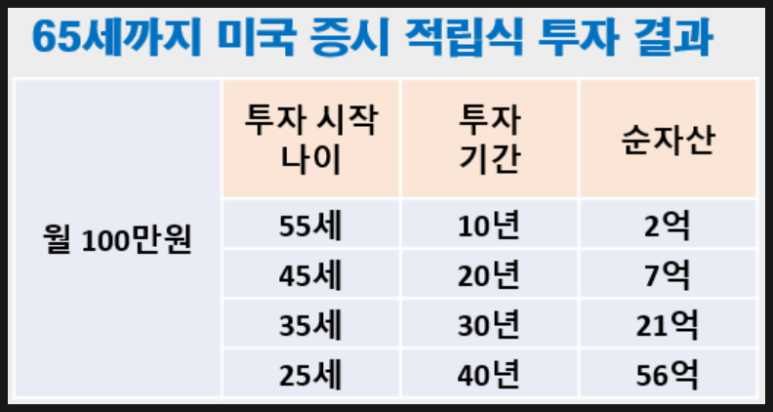

매달 100만원을 정년까지 투자할 시

20대, 30대, 40대, 50대에 시작한 경우를

각각 비교해봅시다.

(곧 연장될거기에 정년은 65세로 가정함)

45세에 시작하면 은퇴 시 7억 원을 손에 쥐지만

35세에 시작하면 은퇴 시 21억 원을 가지게 됩니다.

10년 일찍 시작했는데

무려 14억 원의 자산 격차가 발생하게 되네요.

남자는 군대도 빨리가는게 중요하고

취업도 빨리하는게 좋지만

투자는 빨리할수록 더욱 좋습니다.

젊음은 최고의 무기입니다.

20~30대들이 부럽다.