목차

인터뷰 하나로 주가가 폭등한 이유

“우리는 양자의 엔비디아입니다”라는 발언의 의미

실험실이 아닌, 회사로서의 아이온큐

생태계를 설계하는 기업

아이온큐 투자 전망

인터뷰 하나로 주가가 폭등한 이유

2025년 5월 22일, 미국 경제 매체 Barron’s는 양자컴퓨터 기업 아이온큐 CEO 니콜로 드 마시(Niccolo de Masi)와의 단독 인터뷰를 공개했습니다.

이 보도가 나간 직후, 아이온큐의 주가는 단 하루 만에 36% 이상 폭등했는데요.

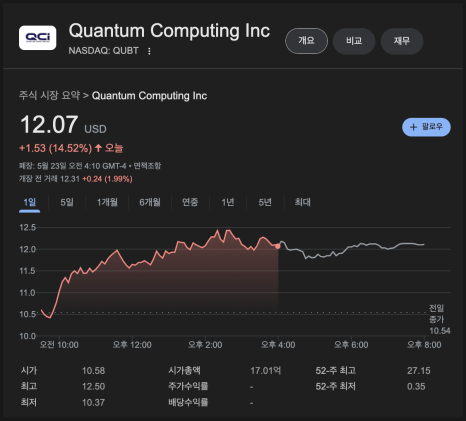

이뿐만 아니라 디웨이브퀀텀(D-Wave), 리게티 컴퓨팅(Rigetti), 퀀텀 컴퓨팅(Quantum Computing Inc.)와 같은 다른 양자 컴퓨팅 관련 종목들도 동반 급등하며 시장의 분위기가 확 달라졌습니다.

재밌는 건 이번 이슈는 신제품 공개 때문이 아니었다는 건데요. 그보다도, "기술 기업으로서의 미래에 대한 메시지", 그 비전이 투자자들의 심리를 흔든 것이었죠.

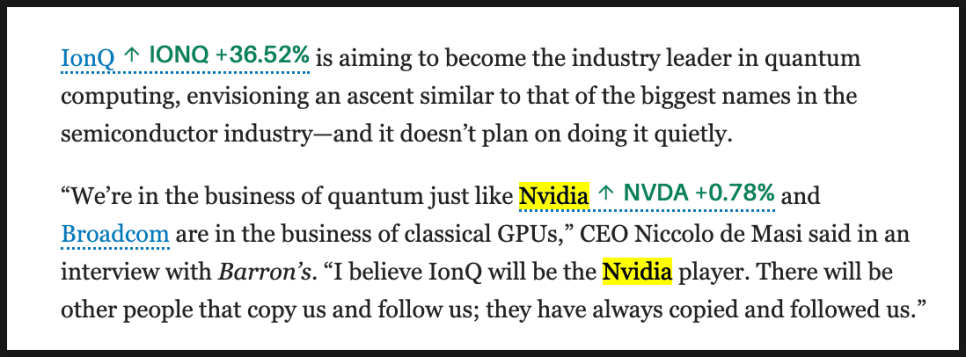

“우리는 양자의 엔비디아입니다"

이번 인터뷰에서 드 마시 CEO는 매우 인상적인 발언을 남겼습니다.

“우리는 양자 컴퓨팅을 하는 기업입니다. 마치 엔비디아나 브로드컴이 전통적인 GPU를 다루는 것처럼요. 저는 아이온큐가 양자 분야에서 엔비디아와 같은 존재가 될 것이라 믿습니다.”

지금의 엔비디아는 AI 시대의 핵심 인프라를 공급하며, 시가총액 1,000조 원에 달하는 반도체 업계의 절대 강자입니다. 드 마시의 말은, 아이온큐도 양자 컴퓨팅 시대가 본격화되었을 때 그 중심 인프라 공급자가 되겠다는 포부를 직접 밝힌 셈이죠.

간단히 말하면, “양자 기술이 대중화되었을 때, 아이온큐가 그 기반이 되겠다”는 선언입니다.

실험실이 아닌, 회사로서의 아이온큐

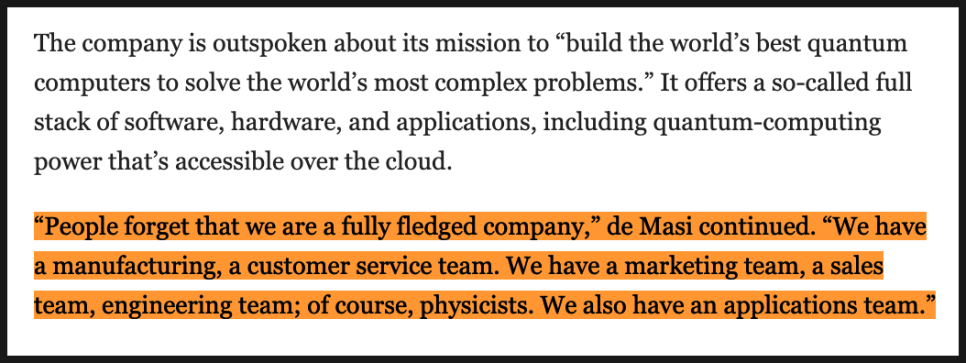

드 마시 CEO는 아직도 아이온큐를 그냥 연구소 정도로 생각하는 시선에 대해서도 분명히 선을 그었습니다.

“사람들이 우리를 몇몇 물리학자가 모인 연구실 정도로 착각하곤 합니다. 하지만 우리는 제조팀, 고객지원팀, 마케팅팀, 영업팀, 엔지니어링팀, 응용기술팀까지 모두 갖춘 종합 기술 기업입니다.”

아이온큐는 그저 양자 컴퓨터를 연구하는 데 그치지 않고, 그것을 제품화하고, 서비스로 만들고, 고객에게 전달할 수 있는 전체 구조를 갖춘 기업이라는 점을 강조한 겁니다.

현재 아이온큐는 트랩드 이온(Trapped Ion) 방식의 양자 컴퓨터를 개발하고 있습니다. 이 방식은 안정성과 정확성 측면에서 좋은 평가를 받고 있고, 실제로 Amazon의 AWS나 Microsoft의 Azure와 같은 클라우드 플랫폼을 통해 이미 서비스가 제공되고 있죠. 실험실 안에서만 작동하는 기술이 아니라, 지금 이 순간도 온라인으로 접근 가능한 상태라는 의미입니다.

생태계를 설계하는 기업

헌편 아이온큐에 따르면 자사의 진짜 경쟁력은 단순히 양자 컴퓨터를 잘 만드는 것이 아닙니다. “양자 기술이 작동할 수 있는 생태계 전체를 직접 구축하고 있다”는 데 있죠.

그 대표적인 사례로는 몇 가지 인수와 파트너십이 있는데요.

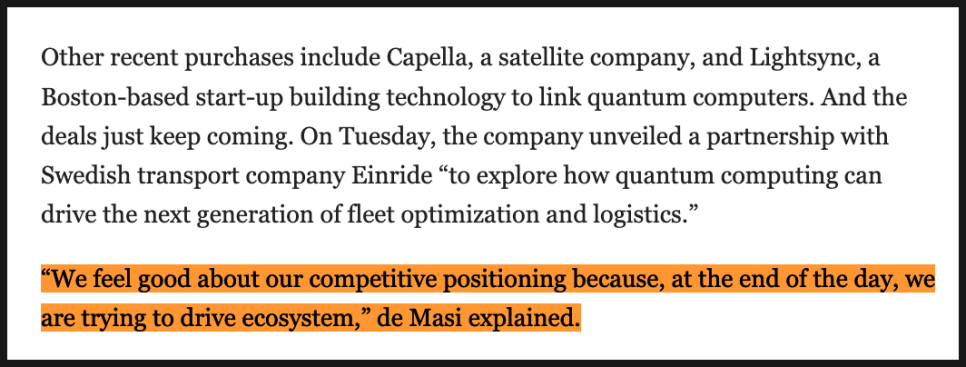

스위스의 ID Quantique라는 양자 암호통신 기업을 인수해 보안 영역을 강화했고,

위성 기반 통신기업인 Capella를 통해 우주에서도 양자 통신을 구현할 수 있는 가능성을 모색하고 있습니다.

또, 미국의 스타트업 LightSync는 양자 컴퓨터를 연결하는 기술을 개발 중인데, 이 회사도 인수했습니다.

가장 최근에는 스웨덴 물류 회사 Einride와 협력해 양자 컴퓨터를 물류 최적화에 실제로 활용해보는 공동 프로젝트도 발표했죠.

드 마시 CEO는 이런 전략을 이렇게 설명했습니다.

“우리는 기술 하나를 만드는 게 아니라, 그 기술이 돌아갈 수 있는 생태계를 만들어가고 있습니다.”

아이온큐 투자 전망

이처럼 화려한 비전과 시장의 반응이 있는 반면, 아이온큐가 풀어야 할 과제도 명확합니다.

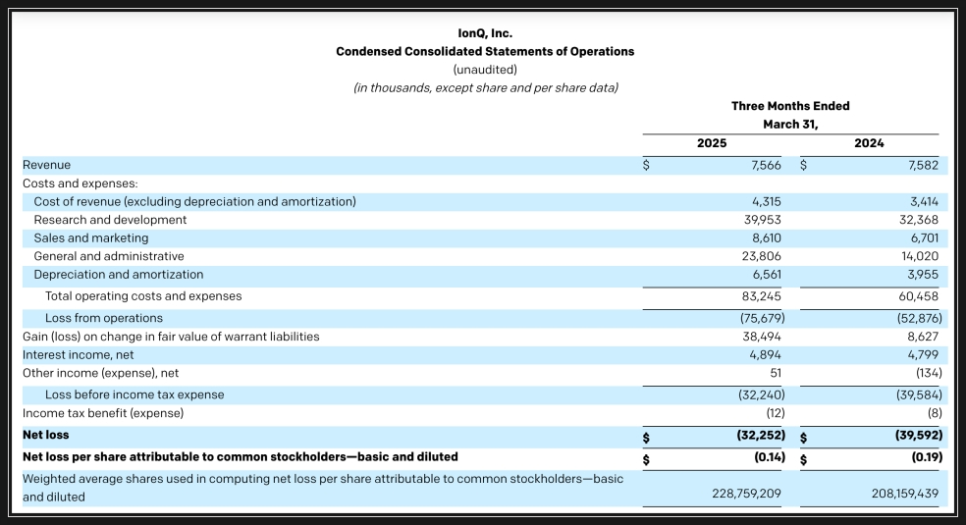

첫째는 수익성 문제입니다. 2025년 1분기 매출은 760만 달러로 시장 예상치보다는 소폭 웃돌았지만, 전년 대비 변화가 없고 전분기보다는 35% 줄어든 수치입니다. 순손실도 3,230만 달러를 기록했죠. 연간 가이던스는 7,500만 달러에서 9,500만 달러로 유지하고 있지만, 여전히 흑자 전환까지는 갈 길이 멉니다.

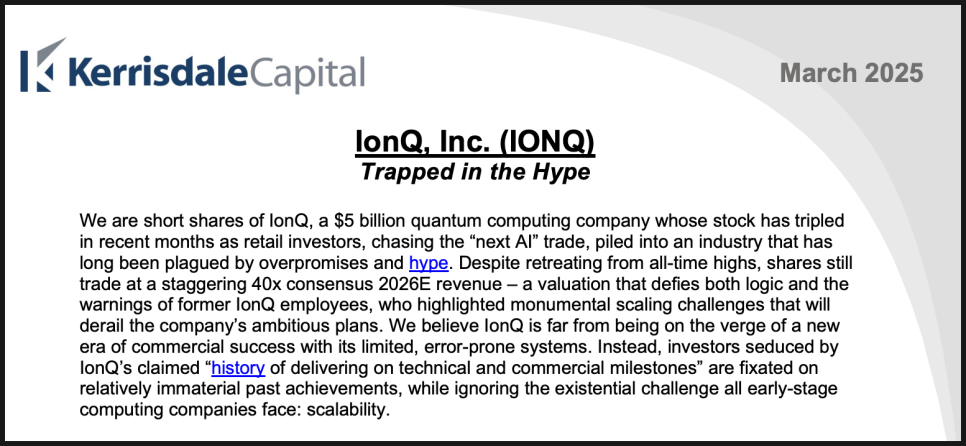

둘째는 공매도 리포트 이슈입니다. 투자사 Kerrisdale Capital은 올해 초, 아이온큐가 성과를 과장하고 시스템 성능이 제한적이라는 보고서를 냈습니다.

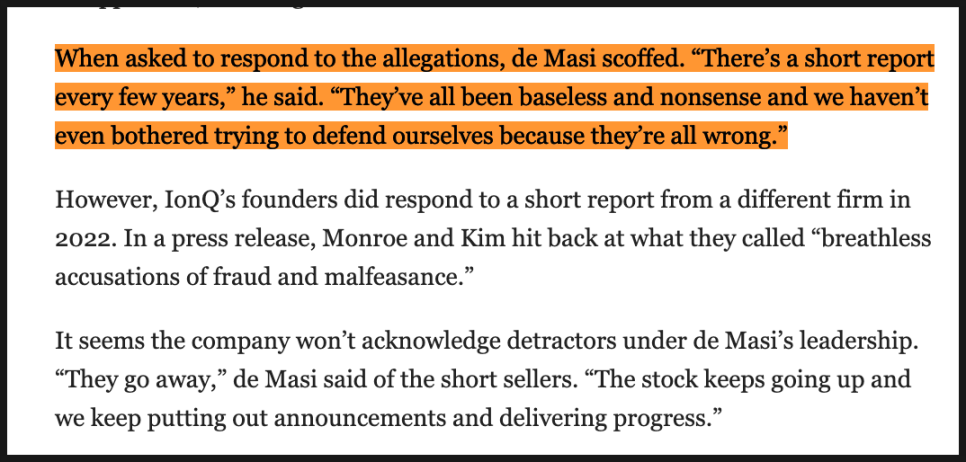

이에 대해 드 마시 CEO는 “그런 리포트는 몇 년마다 한 번씩 나오지만, 매번 틀렸습니다”라고 강하게 일축했습니다.

다만, 2022년 당시 공동 창업자들은 비슷한 보고서에 대해 공식 해명을 낸 바 있습니다. 드 마시는 이제 비판에 대응하지 않고 실적으로 증명하겠다는 태도로 방향을 바꾼 것으로 보입니다.

셋째는 주가의 변동성입니다. 최근 급등으로 인해 양자 컴퓨팅 섹터에서 과열의 조짐이 분명하게 보이고 있기 때문이죠.

아이온큐의 현재 시가총액은 약 100억 달러가 넘는데, 양자 컴퓨팅 상장 기업 중 가장 큰 규모입니다. 작년에는 누적 1억 달러 이상의 계약을 기록했고, 기술뿐 아니라 사업 측면에서도 꾸준히 확장해오고 있죠.

아이온큐는 단기적인 안정성과 예측 가능성을 원하는 투자자에게는 다소 부담스러운 종목일 수 있습니다. 하지만 AI 이후의 컴퓨팅 패러다임 전환을 장기적으로 내다보는 투자자라면, 아이온큐는 주목할 만한 종목이죠. 양자 컴퓨터, 양자 네트워크, 양자 보안, 클라우드 서비스, 실제 고객 사례까지—모든 것을 묶어 하나의 플랫폼으로 만드는 걸 목표로 하고 있습니다. 과거 AI 시대에 엔비디아가 그랬듯, 양자 시대의 인프라 공급자가 되겠다는 것이죠.

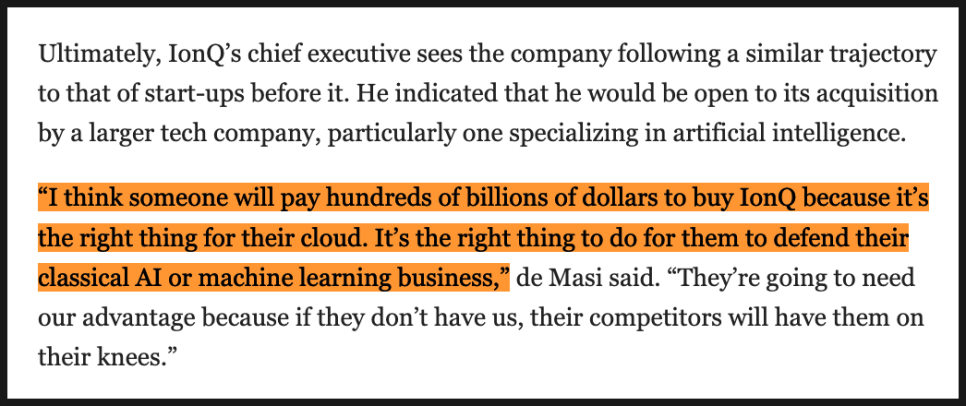

그리고 여기서 더 나아가, 드 마시 CEO는 인터뷰 말미에 아이온큐의 미래에 대해 흥미로운 언급도 남겼습니다. 그는 아이온큐가 기존 스타트업들과 비슷한 궤적을 따를 것이라고 본다고 밝혔는데요, 궁극적으로는 대형 기술 기업에 인수되는 것도 가능하다고 말했습니다. 특히, AI나 머신러닝을 중심으로 사업을 확장 중인 기업들이 아이온큐를 눈여겨볼 수 있다는 것이죠.

“누군가는 아이온큐를 인수하는 데 수천억 달러를 쓸 겁니다. 그들의 클라우드 사업에 꼭 필요한 기술이기 때문이죠. 아이온큐 없이는 경쟁사들보다 밀릴 수밖에 없습니다.”

이게 무슨 뜻이냐. 아이온큐는 지금 ‘팔기 위한 기술’이 아니라, 사지 않으면 안 될 기술을 만들고 있다는 것을 강조한 셈입니다. 이는 앞으로 AI 기업들의 M&A 전략과도 직결될 수 있는 중요한 포인트죠.

정리하자면, 아이온큐 주식은 지금은 다소 과열된 분위기가 있는 것도 사실입니다. 하지만 향후 10년을 보고 ‘다음 시대의 컴퓨팅’에 투자하고 싶은 분이라면, 아이온큐는 그 흐름의 선두에 있는 기업일지도 모르겠습니다.

앞으로도 종종 트래킹하도록 하겠습니다. 주주로서 의견 남겨주시면 감사하겠습니다.