무명의 스타트업에서 AI 인프라의 핵심으로

목차

1. 코어위브, 하루 만에 20% 급등…무슨 일?

2. AI 시대의 숨은 주역?

3. 20억 달러 규모 회사채가 인기인 이유

4. 코어위브를 월가가 주목한 이유

5. 매출은 폭발, 근데 손실도 꽤 큼

6. 마이크로소프트, OpenAI가 협력사

7. 코어위브 투자 리스크

8. 코어위브 전망

코어위브, 하루 만에 20% 급등…무슨 일?

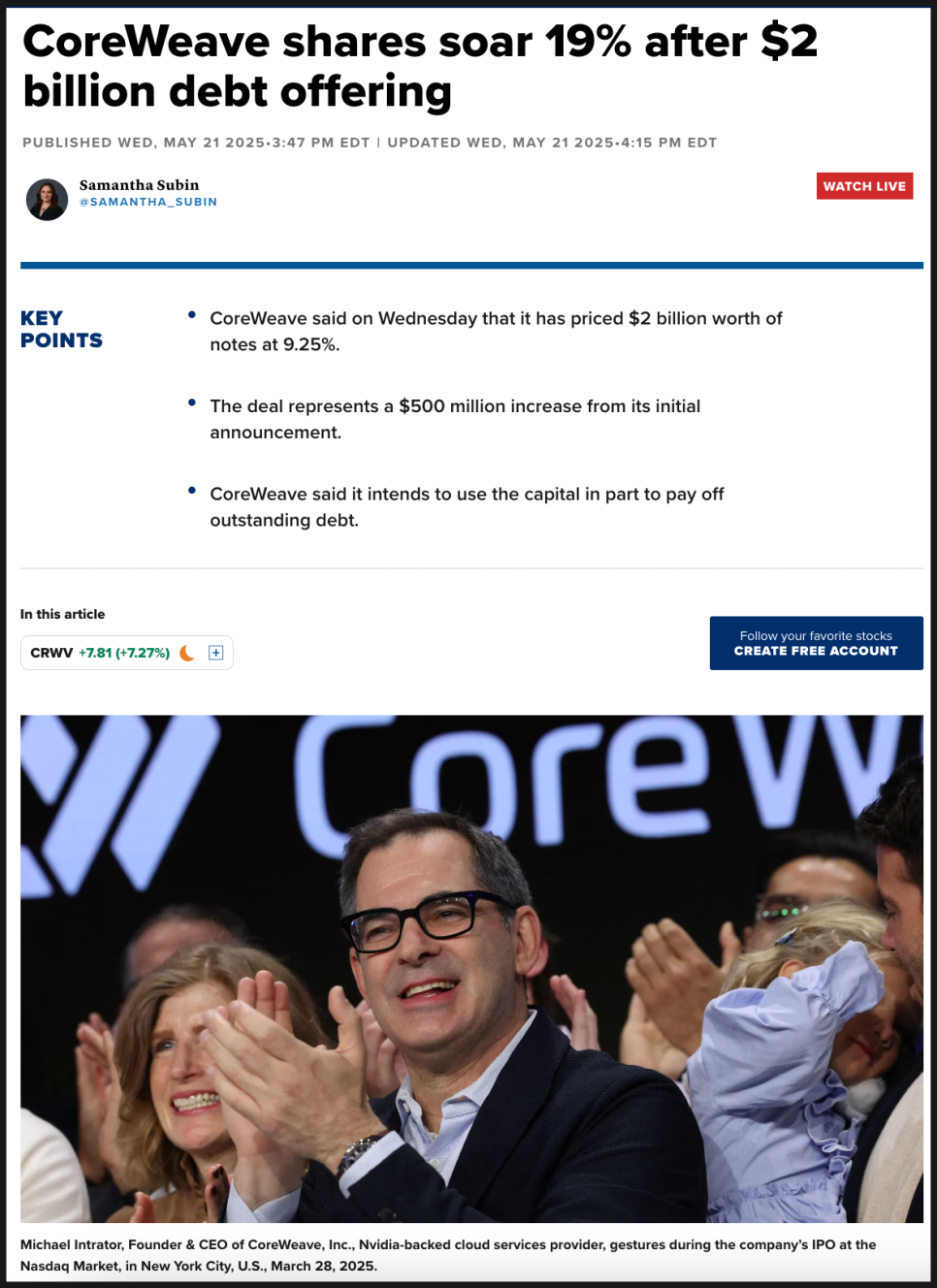

AI 인프라 업계에서 빠르게 주목받고 있는 코어위브(CoreWeave). 이번에 상당히 대담한 행보를 보였습니다. 바로 20억 달러 규모의 회사채를 발행한 건데요. 해당 채권은 무려 다섯 배 초과 청약될 정도로 수요가 높았습니다. 기업이 공개 시장에서 빌리는 일종의 대출인 ‘채권’에 대해 예상보다 훨씬 많은 투자자들이 몰린 셈이죠.

이 회사는 최근 상장한 신생 기업인데요. 최근 첫 실적 발표도 함께 공개됐습니다. 매출은 폭발적으로 증가했지만, 순손실 역시 상당히 컸습니다.

이 모든 소식이 알려지면서 주가는 하루 만에 거의 20% 가까이 급등했죠.

이제 시장 전체가 코어위브를 주의 깊게 보고 있는데요. 그런데 도대체 이 회사는 누구고, 왜 이렇게 관심을 받고 있는 걸까요?

AI 시대의 숨은 주역, 코어위브

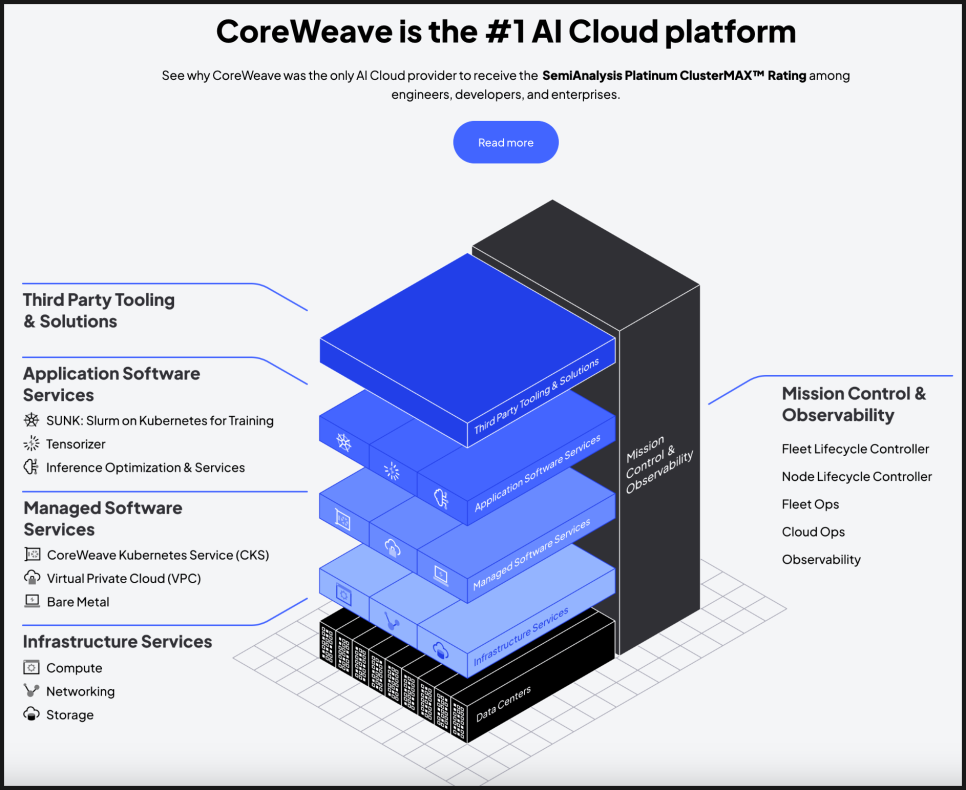

코어위브는 원래 가상화폐 채굴 사업을 하던 스타트업이었습니다. 그런데 방향을 완전히 틀어 지금은 AI에 최적화된 고성능 클라우드 인프라를 제공하는 기업이 됐습니다. 쉽게 말해, OpenAI의 GPT나 엔비디아의 고사양 그래픽 연산 작업이 실제로 돌아갈 수 있도록 도와주는 무대 뒤의 기술을 만드는 곳이라고 보시면 됩니다. 앱을 직접 만드는 게 아니라, 그 앱이 달릴 ‘고속도로’를 제공하는 회사인 거죠.

특히 이 회사는 엔비디아의 GPU를 기반으로 데이터센터를 운영하고 있고,

마이크로소프트나 OpenAI 같은 고객사와 수천억 원대의 계약을 체결하고 있습니다.

20억 달러 규모 회사채 인기인 이유

이번 주 코어위브는 2030년 만기 채권을 통해 20억 달러를 조달했습니다. 이자율은 9.25%인데요, 꽤 높은 편입니다. 이건 두 가지 의미가 있습니다.

첫째, 투자자들이 이 회사를 위험하지만 수익 가능성이 높은 기업으로 보고 있다는 뜻입니다.

둘째, 원래보다 다섯 배나 많은 투자자가 몰렸다는 건, 시장 신뢰가 굉장히 크다는 얘기죠.

이렇게 모인 돈은 대부분 기존 부채를 갚고, 새로 데이터센터를 짓는 데 사용될 예정입니다. 서버 용량을 늘리고, AI 연산에 필요한 자원을 더 확보하는 데 쓰인다는 거죠.

“아니, 돈 잘 벌고 있다면서 왜 또 빚을 내요?”라고 생각하실 수도 있는데요. 급성장 중인 기업은 보통 현재 손에 쥔 현금보다 더 빠르게 돈이 필요해지는 경우가 많습니다. 그래서 외부 자금을 끌어다 쓰는 겁니다.

이 회사를 월가가 주목한 이유

시장 반응은 아주 긍정적이었습니다. 채권 발행 소식이 전해지자마자 주가는 19% 이상 급등했죠. 불과 몇 달 전 상장했을 때 주가는 40달러 수준이었는데, 이제는 두 배 이상 오른 상태입니다.

이처럼 투자자들이 열광하는 이유는, 코어위브가 AI 인프라 시장의 핵심 파트너가 될 거라는 기대 때문입니다. 그만큼 수요가 빠르게 늘고 있다는 얘기고, 투자자들은 단기적인 손실이나 부채보다는 미래의 수익성에 더 무게를 두고 있는 셈이죠.

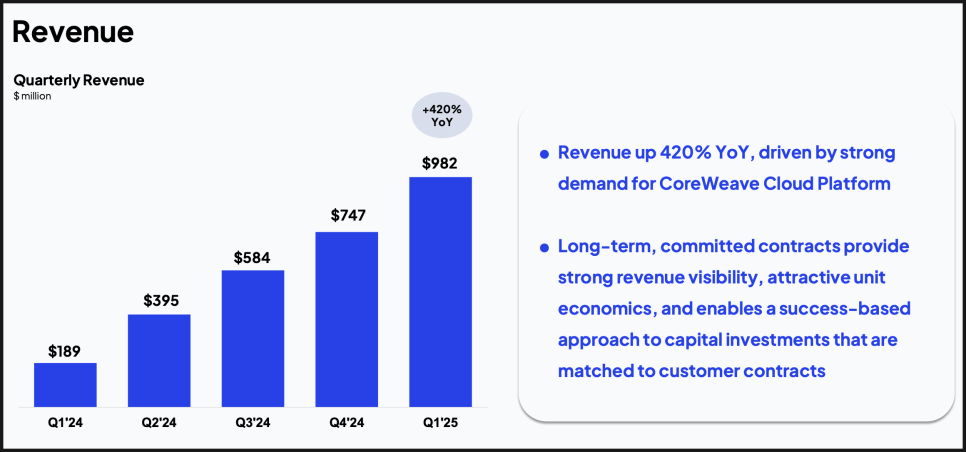

매출은 폭발, 손실도 꽤 큼

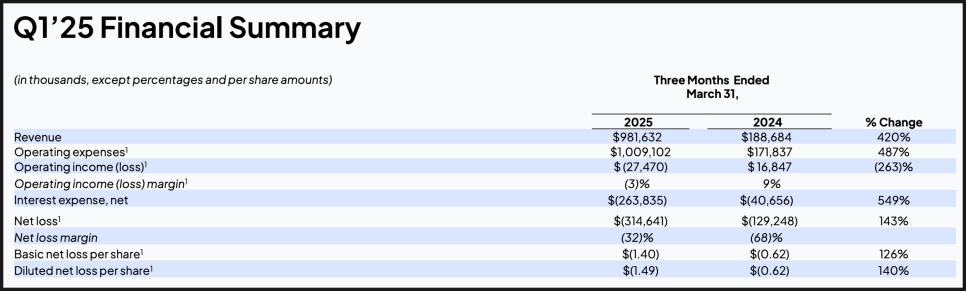

이번 분기, 코어위브는 9억 8,160만 달러의 매출을 기록했습니다. 전년 동기 대비 420% 성장한 숫자예요.

하지만 동시에 3억 1,460만 달러의 순손실도 발표했습니다. 왜 이렇게 손실이 컸을까요?

주요 이유는 두 가지입니다.

하나는 주식 보상(스톡옵션)인데요. 회사가 직원이나 경영진에게 현금 대신 주식을 지급하면, 그게 비용으로 잡힙니다.

또 하나는 이자 비용 증가입니다. 부채가 많아지면, 그만큼 이자도 많이 내야 하니까요.

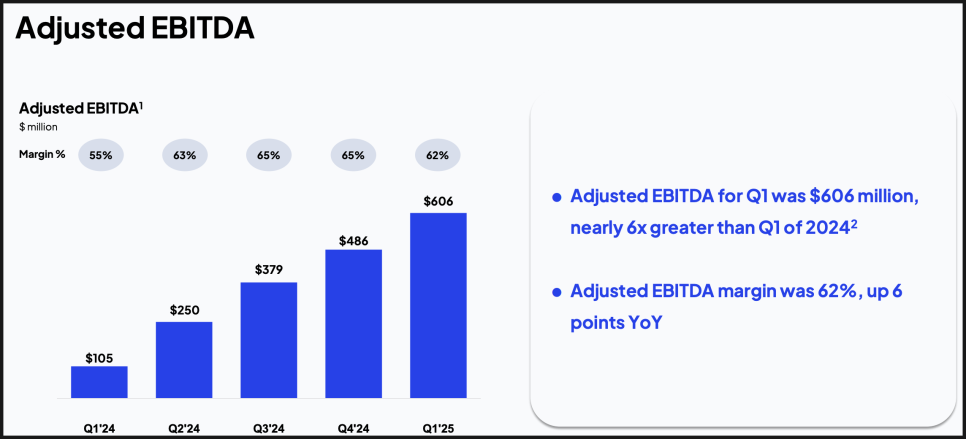

하지만 긍정적인 지표도 있습니다. 조정 EBITDA는 6억 600만 달러, 마진율은 무려 62%였습니다. (EBITDA는 세금이나 이자, 감가상각 등을 빼고 실제 영업이 얼마나 잘 되는지를 보여주는 지표예요.) 이 정도면 기술기업 기준으로는 매우 뛰어난 수익성입니다.

마이크로소프트, OpenAI가 협력사

이 기업이 투자자들의 관심을 끌고 있는 부분은 더 있는데요. 코어위브는 OpenAI와 도합 160억 달러 규모의 계약을 맺었습니다. 불과 2년 전만 해도 거의 무명이었던 회사를 생각하면, 엄청난 변화죠.

여기에 마이크로소프트와 엔비디아도 주요 고객이자 파트너로 이름을 올리고 있습니다. 마치 작은 스타트업이 애플, 구글, 아마존한테 동시에 인정받는 것과 비슷하죠. AI 생태계의 대표 기업들이 코어위브 인프라를 실제로 사용하고 있다는 뜻입니다.

코어위브의 리스크

코어위브의 성장은 눈부시지만, 투자자 입장에서는 리스크 요인도 잘 살펴보셔야 합니다.

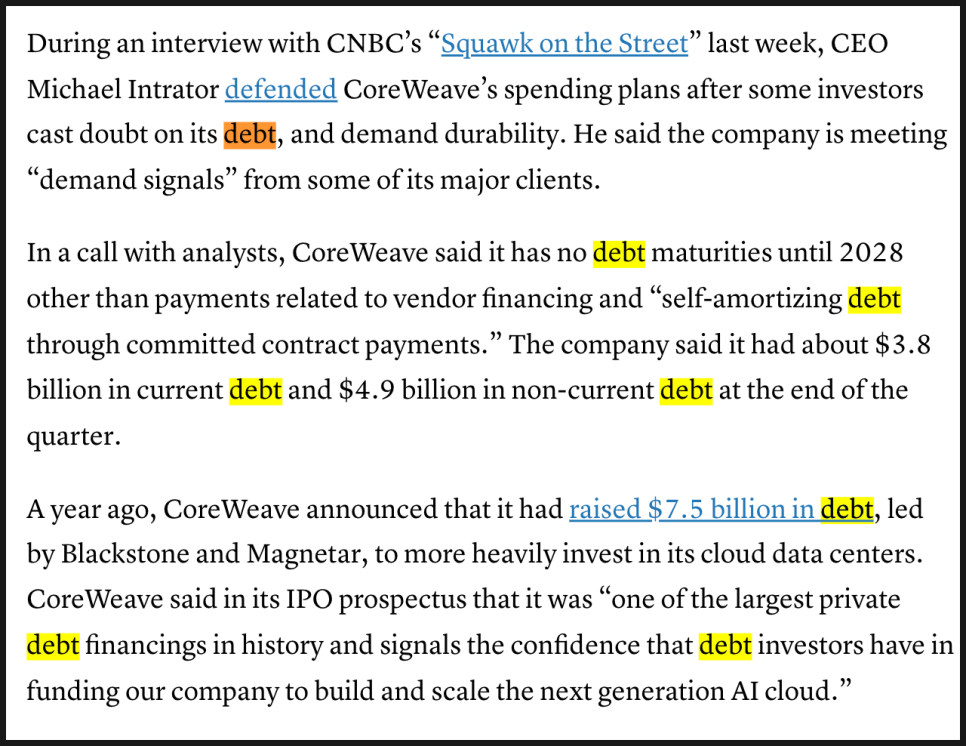

먼저, 부채 규모입니다. 현재 단기 부채와 장기 부채를 합치면 87억 달러가 넘습니다. 다행히 2028년까지는 큰 상환 일정은 없지만, 여전히 재무 부담이 크죠.

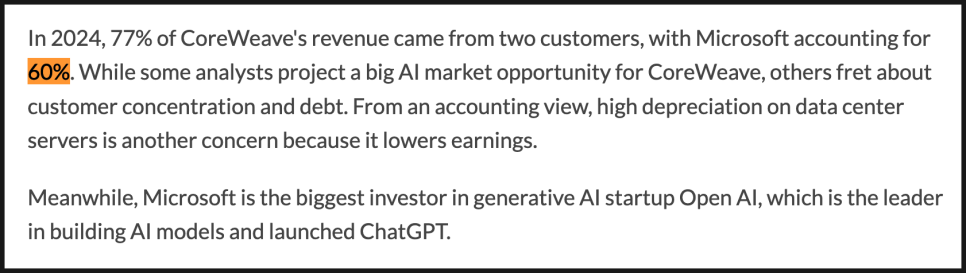

또 하나는 고객 편중입니다. 2024년 기준, 코어위브의 매출 중 60% 이상이 마이크로소프트에서 나왔다고 하는데요. 마이크로소프트나 OpenAI처럼 일부 고객에게 너무 많은 비중을 두고 있다는 건, 만약 계약이 종료되거나 수요가 줄면 큰 타격이 될 수 있다는 의미입니다.

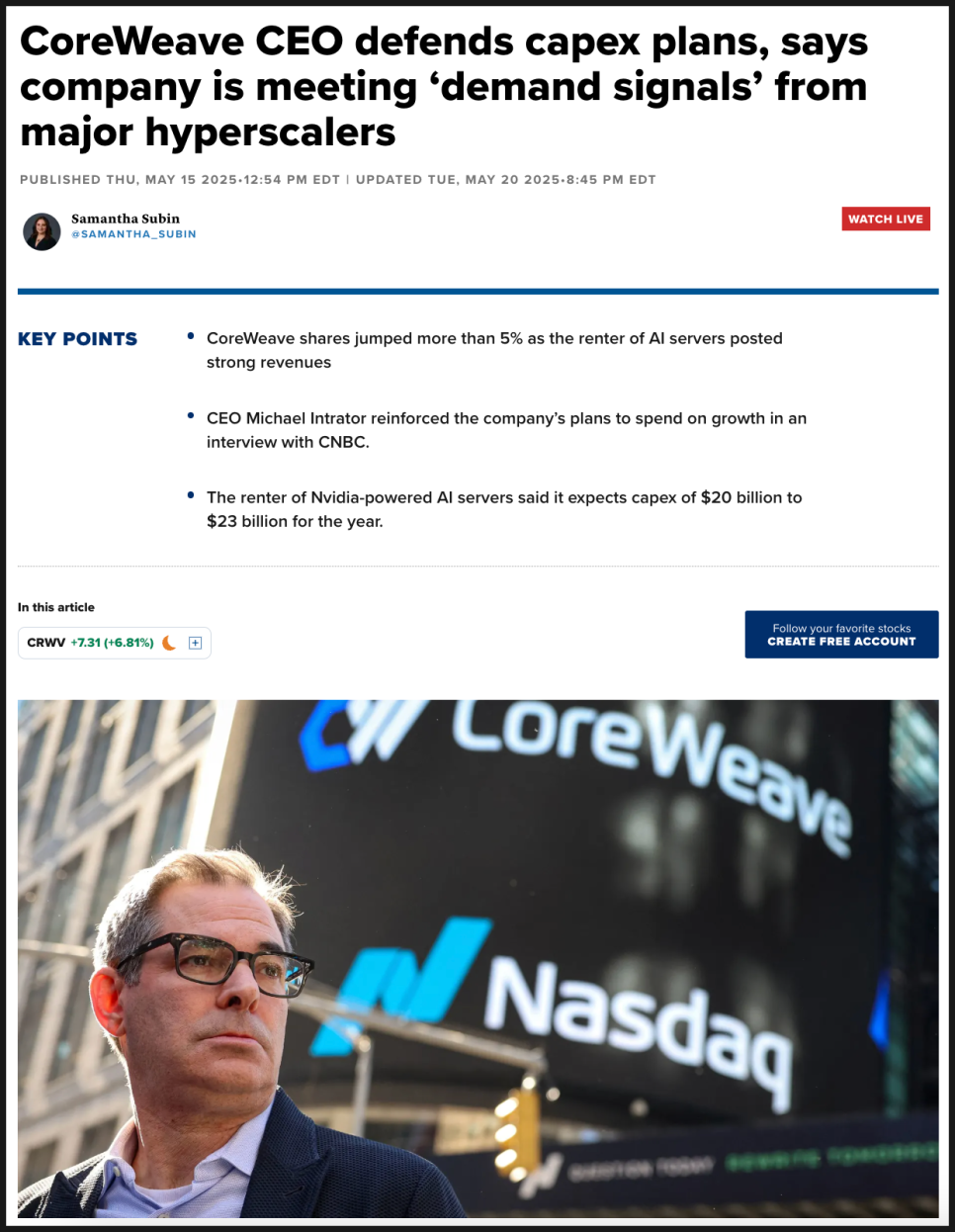

마지막으로는 공격적인 지출 전략입니다. CEO인 마이클 인트라토어는 CNBC 인터뷰에서 “고객 수요에 맞춰 지출하고 있다”고 설명했는데요. 수요가 계속된다면 괜찮겠지만, 만약 AI 시장이 둔화된다면 지출 구조 자체가 리스크가 될 수 있습니다.

코어위브 전망

코어위브는 전형적인 고위험·고수익 사례입니다. AI와 머신러닝의 성장 가능성을 믿는다면, 인프라 쪽에서 주목해야 할 대표 주자죠.

앞으로 체크해야 할 포인트는 1) 기존 파트너 외에도 새로운 고객을 확보할 수 있는지 2) EBITDA가 실제 순이익으로 얼마나 잘 전환되는지 3) 인프라를 확장하면서 부채를 효과적으로 관리할 수 있는지 4) AI 인프라 수요가 지속적으로 이어질지, 특히 마이크로소프트와 구글 같은 ‘하이퍼스케일러’들의 움직임을 유심히 봐야 할 것 같습니다.

상장한지 얼마 되지도 않아 주가가 엄청 올랐고, 이제는 AI 산업에서 가장 중요한 인프라 기업 중 하나로 급부상한 코어위브.

어마어마한 자금 조달 능력, 세계적인 고객사, 그리고 AI 중심의 전략. 지금 월가가 이 회사를 주목하는 건 어쩌면 당연한 일인 듯 한데요.

다만 진짜 중요한 건 지금부터라고 봅니다. 과연 이 회사가 성장을 가속화할 수 있을지 지켜봐야 할 것 같습니다.