1Q25 Review: 서버 시장 고성장에 따른 차별적 실적 개선

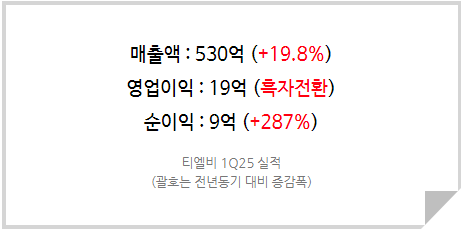

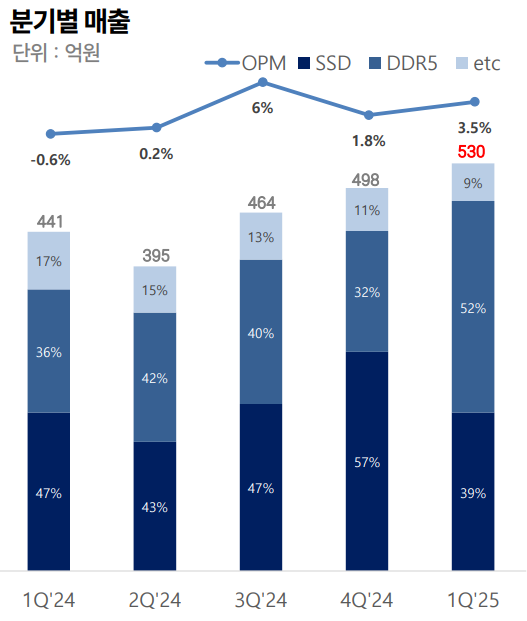

티엘비는 1Q25 매출 530억(+19.8% YoY), 영업이익 19억(흑자전환 YoY)을 기록하며 안정적인 실적 회복 기조를 이어갔다. 심텍, 해성디에스 등 레거시 기판 제조업체들이 최악의 실적을 기록한 가운데 서버향 중심의 모듈 PCB 전문 제조업체인 동사는 차별화된 모습을 보였다. 특히 금분기 DDR5 기판의 매출 비중이 52%로 역대 최대치를 기록했다. 과거 DDR5 전환기에도 불구하고 초기 기술적 난이도가 낮은 DDR5 기판을 생산했고 고객사로부터 CR까지 받으면서 하이엔드급 DDR4 기판보다 오히려 수익성이 낮았던 적이 있다. 그러나 2개의 AB카드를 붙이는 BVH 공법을 활용한 고층 기판 제조 등 기술 고도화가 이루어지면서 수익성이 한 층 개선되었다. DDR4 기판과 비교했을 때 두 자릿 수 이상 마진이 높은 것으로 파악된다. 생성형 AI 경쟁이 치열해지면서 AI 데이터센터 및 서버 수요가 계속해서 높은 수준을 유지하고 있는 만큼 서버향 모듈 PCB를 생산하는 동사의 실적 개선세 역시 지속될 것으로 전망한다.

<티엘비 분기별 매출 추이>

지속적인 수주 증가로 상저하고 기대

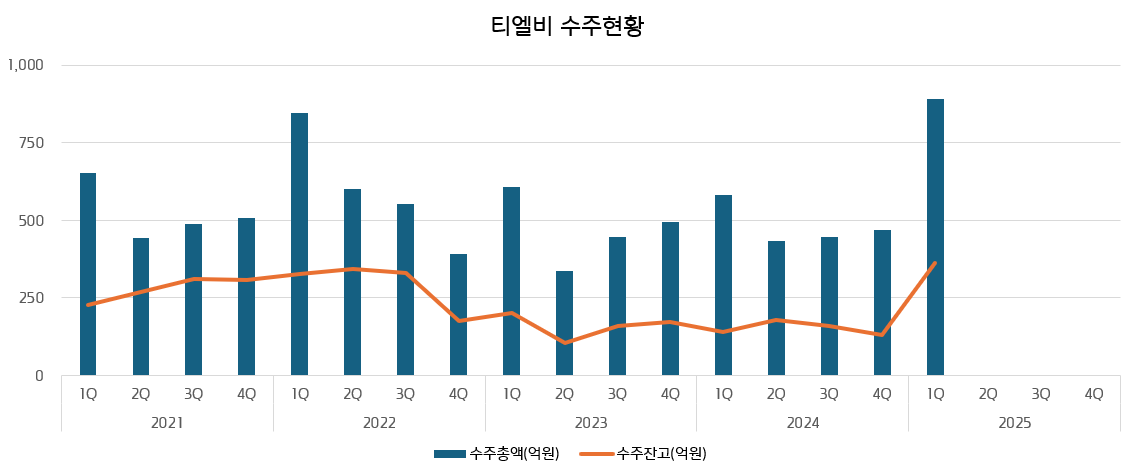

경쟁사 대비로는 선방했지만 어려웠던 업황을 뒤로 하고, 올해들어 기판 수주는 점진적인 증가세를 보이고 있다. 분기보고서에서 파악되는 동사의 1Q25말 기준 수주총액은 892억원, 수주잔고는 362억원이다. 전년도 수주총액이 1,930억 수준이고 1Q24 수주총액 역시 582억에 불과했다는 점을 고려하면 올해 수주가 빠르게 증가하고 있다는 사실을 확인할 수 있다. 이 정도 규모의 수주치는 최고 호황으로 동사가 역대 최대 매출 및 수익성을 기록했던 2022년 수준의 수치다. 주요 고객사들은 2024년까지 서버향 모듈 PCB의 재고 조정이 마무리되고 Restocking 국면에 진입했다고 판단한다. 따라서 올해 동사의 실적은 빠르게 개선될 것이다. 다만 원재료 가격, 특히 금 가격이 계속해서 상승한 것이 수익성에 부담으로 작용할 것으로 보인다. 따라서 수익성은 과거에는 못 미치겠지만 매출은 추정치를 상회할 가능성이 존재하며, 이에 따라 영업 레버리지 효과로 인해 기대 이상의 영업이익을 달성할 개연성이 존재한다고 판단한다. 또 동사가 타 메모리 기판 제조업체들 대비 재무 건전성이 높다는 점은 플러스 요인이다.

<티엘비 분기별 수주추이>

티엘비는 증가하는 수주를 바탕으로 일부 고객사들이 감산을 하는 와중에도 2Q25 준수한 실적을 거둘 것으로 보이며, 고객사들의 Q 증가 시작이 기대되는 하반기에는 더 좋은 실적을 낼 수 있을 것으로 예상된다. 다만, 제품군별 차이는 있겠지만 평균적인 동사의 매출액 기준 월 생산 Capa는 약 180억원 수준으로 보인다. 따라서 올해 상저하고를 전망하지만 연간 매출액 밴드는 약 2,100 ~ 2,300억원(P 상승 반영)을 벗어나지 못할 것이다. 금년 긍정적인 업황이 여름에도 지속된다면 동사는 베트남 2공장 증설을 서두를 것이고, 그에 따라 2H26~1H27 무렵이 되면 동사의 생산 Capa 상단이 열릴 것으로 전망한다.

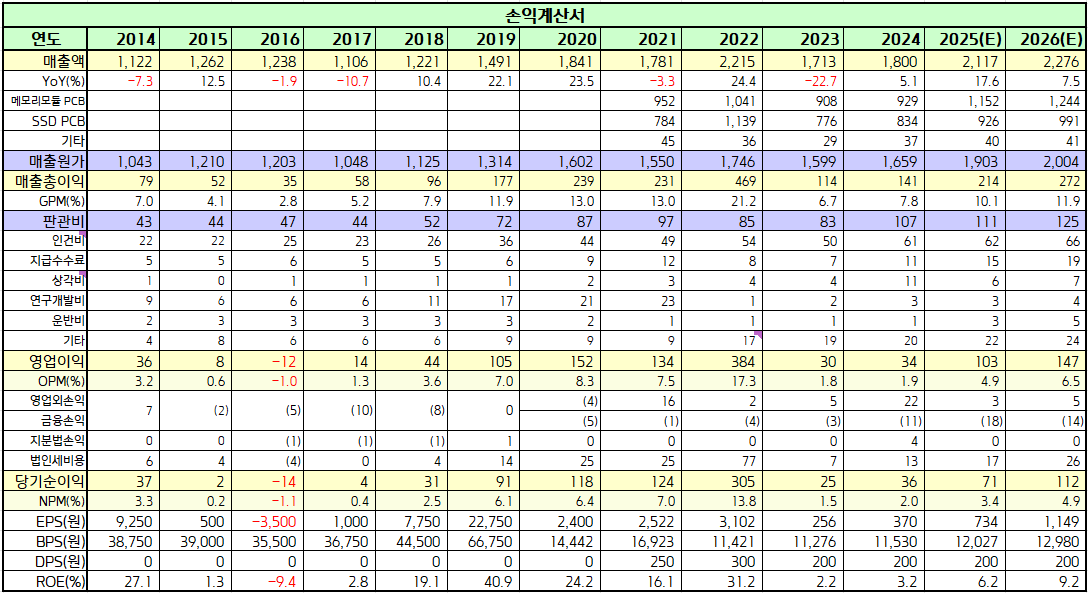

<티엘비 실적 Table>

5월 21일 기준 동사의 PBR은 1.59배로 결코 낮지는 않은 수치다. 그러나 이는 동사가 2020년 12월 상장으로 peer 대비 오래 되지 않았고, 자본 및 시설 규모도 작다보니 비교적 높은 PBR 수치를 보이고 있는 것으로 생각된다. 그러나 다가오는 반도체 업사이클 속에서 높은 서버 노출도를 보유한 동사의 수혜 강도는 강할 것으로 예상된다. 강한 실적 턴어라운드 기조 속에서 동사의 주가는 보다 탄력적으로 움직일 가능성이 높은 상황이다. 지난 5년 평균 PBR이었던 2배를 Target PBR로 설정하며 이를 주가로 환산하면 약 22,300원이다. 2026년 목표주가를 22,300원으로 하향하지만, 현 주가 대비 약 +25%의 상승 여력이 존재하므로 투자의견은 매수를 유지한다.