1Q25 Review: 레거시 기판의 처절한 업황을 보여주었던 1분기

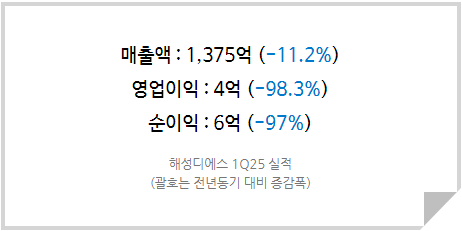

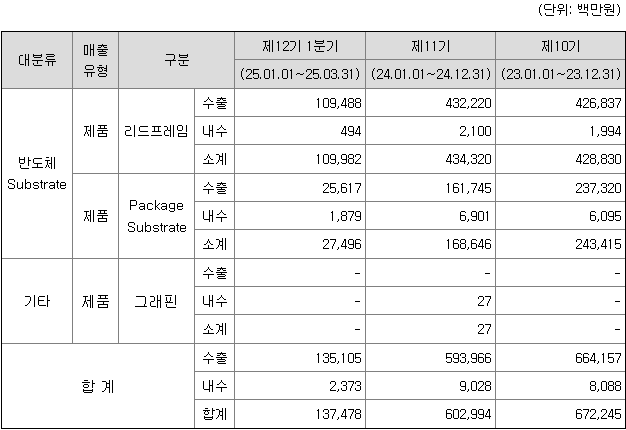

글로벌 차량용 리드프레임 2위 기업인 동사는 과점 시장 속 높은 점유율을 바탕으로 안정적인 이익률을 시현해왔다. 그러나 1Q25 매출이 1,375억(-11.2% YoY / -5.3% QoQ)으로 감소하며 영업이익은 전년 동기 대비 무려 -98% 감소한 4억원으로 가까스로 적자를 면했다. 리드프레임 부문에서는 주요 고객사에 해당하는 차량용 종합 반도체 기업 ST마이크로와 NXP향 물량이 감소한 것으로 파악되고, 패키지 기판 부문에서는 국내외 주요 메모리 반도체 기업에 DDR4 및 DDR5 기판 공급이 급감했기 때문이다. 특히 패키지 기판 매출은 275억원으로 전년 동기 547억원 대비 절반 가까이 급감한 수치다. 이로 인해 패키지 기판 부문에서 역레버리지가 작용하며 큰 폭의 적자를 시현했다. 국내 메모리향 패키지 기판 전문 제조업체 심텍 역시 1분기 실적 부진을 겪었는데 이는 레거시 기판 생산을 영위하는 기업들의 공통적인 흐름이었다.

<해성디에스 1Q25 부문별 매출액 추이>

1분기를 바닥으로 2분기부터 회복세 돌입 전망

그러나 동사는 1분기를 저점으로 2분기 즉시 턴어라운드할 것으로 전망된다. 1)국내 주요 고객사향 D1b 제품 퀄테스트가 통과되어 4월부터 양산이 시작되었고, 2)1분기에 부진을 겪었던 차량용 리드프레임은 전방 고객사들의 구조조정이 마무리되고, 재고 소진 기간을 거치면서 수요가 다시 회복될 것으로 보이며, 3)올해들어 패키지 기판 수주가 서서히 늘어나고 있는 것으로 파악되기 때문이다. 이전 분기 수준의 수익성을 즉각 회복할 수 있을지는 미지수이나 최악의 상황이었던 1분기 대비 실적 개선이 기대되는 상황이다.

3,880억원을 투입하여 증설중인 창원공장의 경우, 이달 말 준공을 앞두고 있지만 부진한 업황 탓에 올해 신규 장비 입고는 보수적으로 진행될 것이며 이에 따라 본격적인 가동 시점은 당초 예정보다 지연될 가능성이 높다. 내용연수가 짧아 더 많은 비용을 인식해야 하는 기계장치 입고를 늦춰 감가상각비 부담을 최소화하려는 전략으로 해석된다. 창원공장의 이달 말 준공으로 인해 2Q25 감가상각비는 1Q 대비 소폭 증가하겠지만 수익성에 눈에 띄는 악영향을 미칠 수준은 아닐 것으로 예상된다.

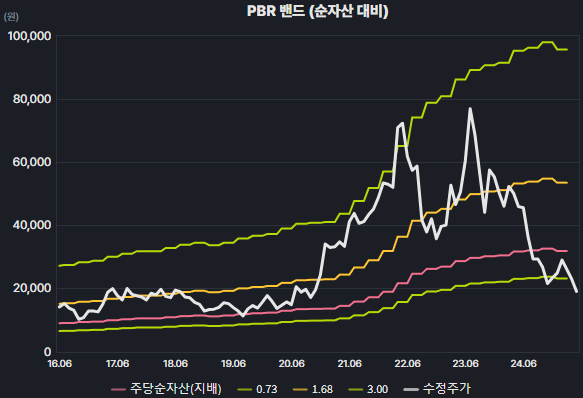

PBR 0.6배인 지금은 역사적 저점

동사 PBR은 5월 19일(현재가 19,200원) 기준 0.6배로 역사적 저점에 해당한다. 물론 2016년 상장 이후 분기 실적 역시 역대 최저치임을 고려하면 저평가된 가격이라 보기 어려울 수 있다. 다만 리드프레임 부문에서 동사는 명실상부한 글로벌 2위 기업으로서 경쟁력을 가지고 있고, 2분기부터 전 부문의 실적 개선이 예상된다. 반도체 기업의 주가는 업황의 개선이 숫자로 나타나기 약 6개월 전부터 선행한다는 점을 고려하면, 현재 시점은 주식을 모아가야 할 시점이라고 판단한다.

리드프레임과 패키지 기판 숏티지가 겹쳤던 2021~2022년을 제외하면 동사의 ROE는 약 10% 수준에서 등락을 거듭했고, PBR은 1배를 저점으로 지지하는 모습을 보여왔다. 지금은 레거시 반도체 업황 부진과 역대 최악의 실적이 겹치며 PBR이 0.6배까지 떨어졌지만 동사는 타 기판 업체 대비 높은 재무 건전성과 리드프레임 경쟁력을 바탕으로 이 난관을 헤쳐나갈 수 있으리라 예상된다. Target PBR 1배를 적용한 32,800원을 해성디에스의 2026년 적정주가로 산출하며, 이는 현 주가 대비 약 +70.8%의 상승 여력이 존재하여 투자의견 강력매수로 커버리지를 개시한다.

<해성디에스 PBR 차트>

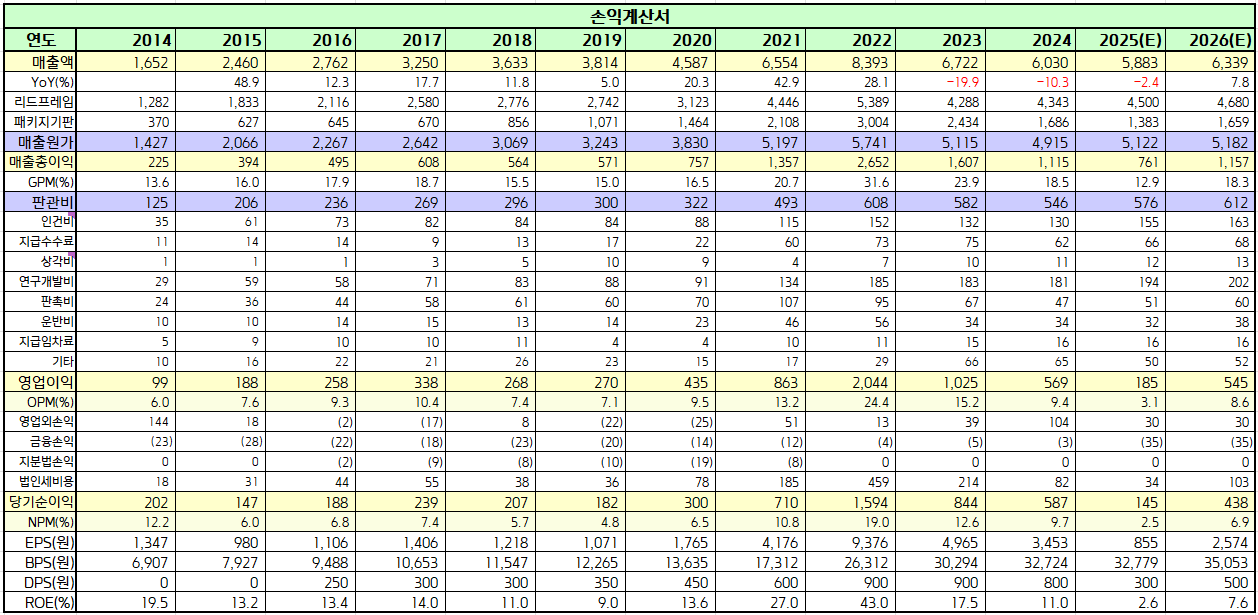

<해성디에스 실적 Table>