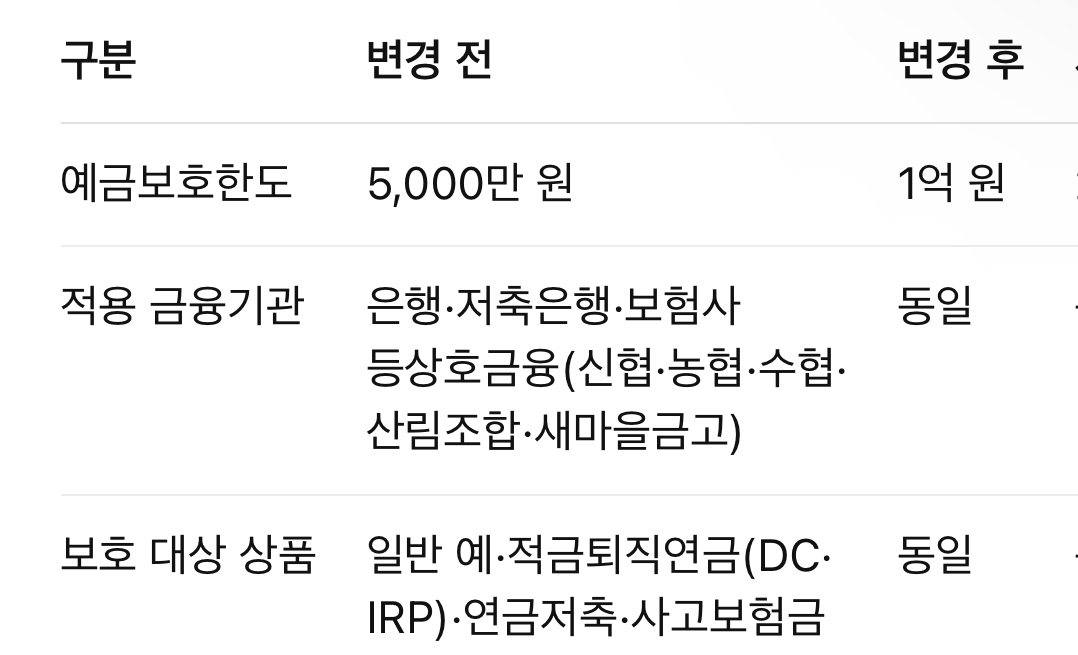

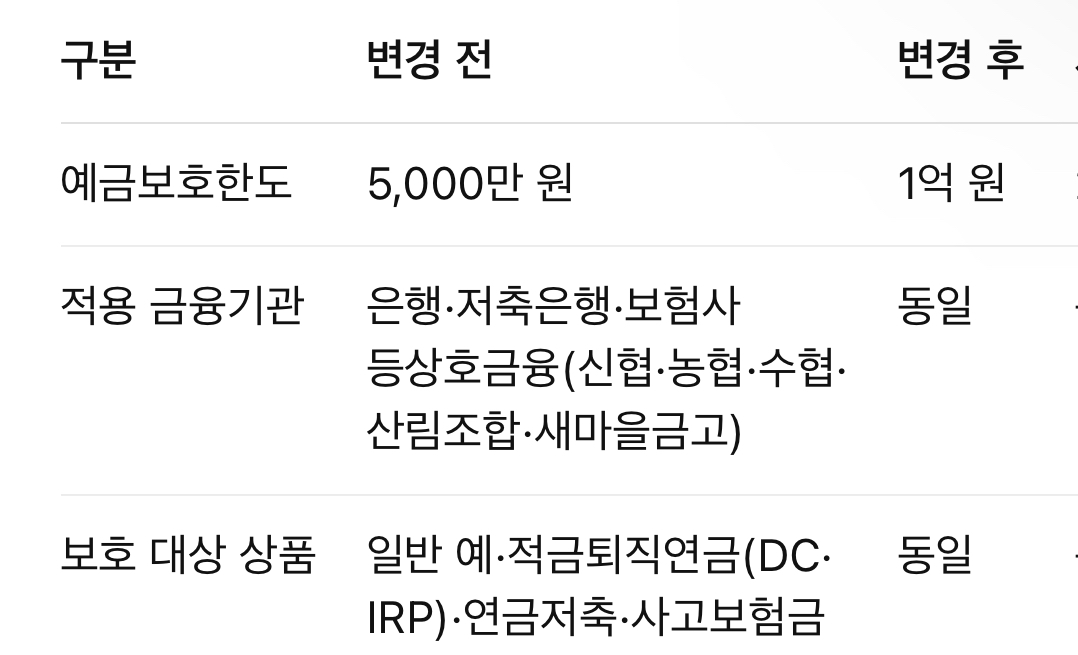

금융회사가 파산하더라도 예금자들이 최소한의 피난처를 확보할 수 있도록 ‘예금보호한도’를 운영하고 있습니다.

그간 5천만 원이 상한이었으나, 오는 2025년 9월 1일부터 한도가 1억 원으로 두 배 인상됩니다 .

왜 한도를 높였나?

2001년 예금보호한도가 5천만 원으로 확정된 이후 24년간 경제성장과 개인 자산 증가가 지속됐지만, 한도는 그대로여서 소비자 불편이 누적됐습니다 .

주요 선진국의 예금보호한도가 우리보다 높아, 국제 기준에 맞추기 위한 조치이기도 합니다 .

기대 효과

- 예금자 보호 강화 : 파산 시 기존 5천만 원 이상 예금에 대한 우려가 해소됩니다.

- 자산 분산 불편 해소 : 고금리를 찾아 여러 금융기관에 갈아탈 필요가 줄어듭니다.

- 머니무브 유인 : 예금보호 범위 강화로 2금융권(저축은행·상호금융 등)으로 자금 이동이 늘어날 전망입니다. 이들 기관은 은행 대비 높은 금리를 제시하기 때문입니다 .

유의 사항 및 부작용

- 예금보험료율 인상 : 예금보험공사가 부담하는 지급 보장 한도가 커지므로, 금융회사의 예금보험료율이 약 23.1% 인상될 것으로 분석됩니다 .

- 대출금리 영향 : 은행권은 2023년 모범규준 개정으로 대출금리 산정에서 예보료율을 제외하여 대출금리 인상 폭은 제한적일 것으로 보입니다. 반면 저축은행·상호금융권은 일부 인상 여지가 있습니다 .

- 시행 전 준비 : 금융사는 2025년 9월 이전에 내부 시스템 및 공시 자료를 업데이트해야 하며, 소비자는 예금 잔액·계좌 분산 상태를 점검해 두는 것이 좋습니다.

결론

이번 예금보호한도 상향은 개인 예금자에게 더 든든한 안전망을 제공함으로써 금융시장 전반의 신뢰도를 높이는 긍정적 변화입니다.

예금자: 9월 1일 이후 변화된 한도를 확인하고, 자산 포트폴리오를 점검하세요.

금융사: 납입 보험료율 및 대출금리 정책을 재검토해야 합니다.