1Q25 Review: 경쟁사 대비 우위는 유지했지만 생각보다 아쉬웠던 실적

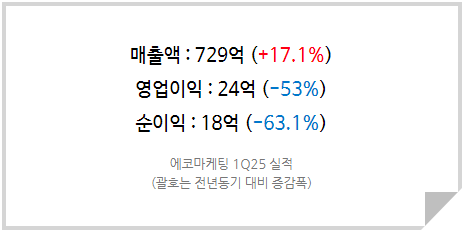

에코마케팅은 연결 기준 1Q25 매출 729억(+17.1% YoY), 영업이익 24억(-53% YoY)을 기록했다. 안다르가 무려 +34.2% YoY 증가한 467억의 매출을 기록함에 따라 동사는 역대 최대 1분기 매출을 달성했다. 본업인 광고 매출도 120억(+24.9% YoY)으로 크게 증가했지만 내부 거래를 제거하면 전년 동기와 유사한 실적을 시현하여 실적 성장이라고 보기는 어려운 측면이 있다. 데일리앤코는 하락폭은 감소했지만 여전히 전년 대비 -8.9% 감소한 매출 143억을 기록했다.

<에코마케팅 주요 부문별 실적 현황>

수익성(영업이익) 측면에서는 광고대행 41억(OPM 34.2%), 안다르 21억(OPM 4.5%), 데일리앤코 -10억(OPM -7%)을 기록했다. 안다르의 경우 전년 대비 매출이 큰 폭으로 증가했음에도 이월 상품 재고소진을 위한 할인판매 및 마케팅비 증액 영향으로 영업이익률이 1.8%p 하락했다. 아쉬운 마진율을 보였지만 경쟁사의 경우 1Q25 매출 508억, 영업이익 8억원을 기록하여 여전히 수익성 측면에서 안다르가 경쟁사 대비 우위에 있음을 지속 증명하고 있다. 다만 전사 수익성 측면에서는 1)에코마케팅 광고대행 사업 부문 실적은 안다르 영향이 큰 것으로 보이고, 2)데일리앤코의 흑자 전환은 요원한 상황으로 2025년 연간 기준으로 전년도를 넘어서는 영업이익을 달성할 수 있을지 의문이 드는 상황이다.

비용 부담 심화 안다르, 여전히 답이 안 보이는 데일리앤코

안다르는 5월 15일 호주 시드니에 자리한 '웨스트필드 시드니' 쇼핑몰에 첫 호주 오프라인 매장을 오픈했다. 지난 해 10월 호주 온라인 몰 개점을 통해 다양한 체형의 소비자 경험을 쌓은 후 이루어진 본격적인 진출이다. 싱가폴에 이은 2번째 정식 매장 오픈이라는 점에서 의미가 있으며, 이번 호주 매장의 성과에 따라 향후 매장 확장 속도가 달라질 것으로 예상되는 만큼 진행상황을 눈여겨볼 필요가 있다. 또 안다르는 2Q25 중 미국 직진출을 예정하고 있다. 초기 마케팅 비용, 운반비, 지급수수료 등 비용 부담이 심화될 것으로 예상된다. 본격적인 해외 진출을 통해 2Q25와 3Q25, 안다르는 역대 최대 매출을 기록할 것으로 전망되나 그보다 비용의 증가폭이 더 클 수 밖에 없다. 감익이 불가피한 상황이지만 아직은 매출 추이에 초점을 둬야 하는 상황이다.

<안다르 호주>

데일리앤코는 조직 개편과 기존 악성 재고를 줄이는 데 많은 노력을 기울이고 있다. 과거 마사지기 이후 지난 해 말부터 새롭게 선보인 신제품들이 줄줄이 흥행에 실패하고 있어 실적 턴어라운드 기대감이 한풀 꺾인 상황이다. 또한 올해 중순을 목표로 준비중이던 신사업인 미국향 뷰티 사업 역시 제동이 걸린 것으로 파악되는 만큼 데일리앤코의 연내 턴어라운드는 더욱 어려울 전망이다.

믿을 구석이 안 보인다

올해 기대했던 3가지 모멘텀, 1)AI 에이전트를 통한 광고대행 사업의 본격적인 확장, 2)안다르 호주 및 미국 진출을 통한 고성장세 시현, 3)데일리앤코의 뷰티 신사업 중 2)안다르를 제외하고는 뚜렷한 개선세가 보이지 않고 있다. 안다르 탑라인 성장과 광고대행 사업의 완만한 매출 증대로 데일리앤코의 부진을 겨우 상쇄해낼 수 있을 것으로 예상되고, 수익성은 전년 대비 악화할 것으로 추정된다. 만약 안다르 해외 사업 확장의 결과가 올해 좋지 못하다면 동사는 내년 역시 성장을 기대하기 어려울 것이다.

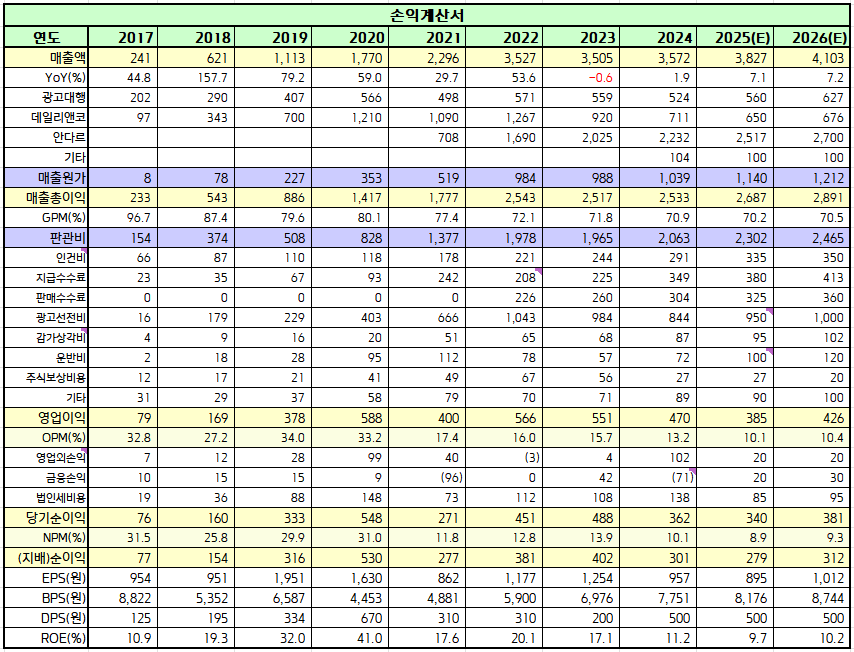

<에코마케팅 실적 Table>

2026년 예상 EPS를 1,012원으로 하향 조정, 이에 따른 향후 3개년 ROE는 대략 10% 수준으로 예상되어 Target PER은 10배를 유지한다. EPS 추정치 조정에 따라 에코마케팅의 2026년 목표주가를 10,000원으로 하향하며, 이는 현 주가 대비 +21.8%의 상승 여력이 존재하여 투자의견을 중립으로 하향한다.