1Q25 Review: 3년 연속 영업적자

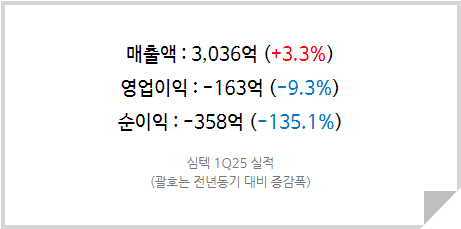

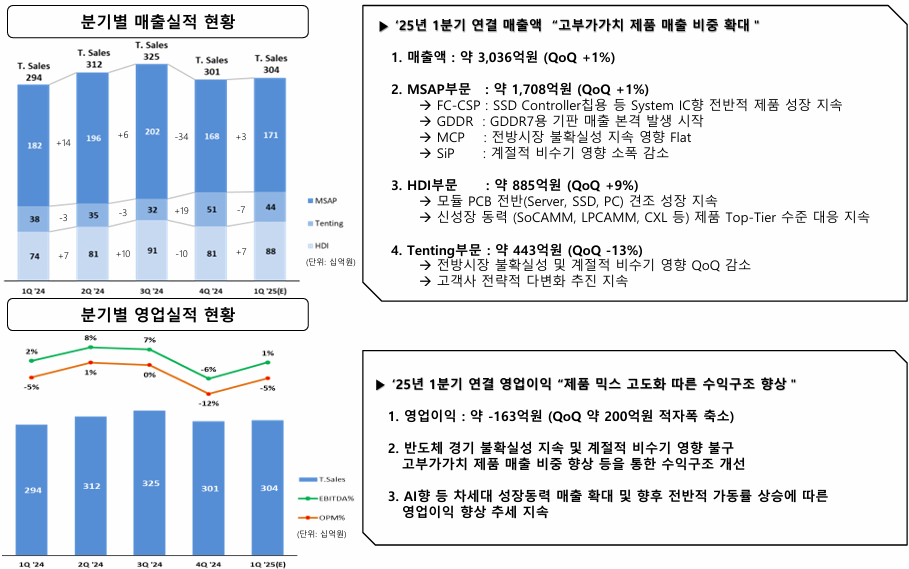

심텍은 1Q25 매출 3,036억(+3.3% YoY), 영업손실 163억(-9.3% YoY)을 기록하며 2023년부터 시작된 적자 고리를 끊어내지 못하고 있다. 전방산업 불확실성이 지속되면서 동사의 고부가 부문인 SiP, FC-CSP, GDDR, MCP 기판 매출이 의미있게 늘지 못하고 있기 때문이다. 특히 고객사들의 높은 재고 수준으로 인해 동사 매출에서 큰 비중을 차지하는 스마트폰향 MCP 기판 출하도 제자리걸음한 상황이다. 중국 이구환신과 내수 부양 노력을 기대해볼만 하지만 아직까진 높은 재고 수준이 부담이다. 그나마 모듈 PCB 부문은 완만한 성장을 보이고 있는데 AI 서버 및 eSSD 수요가 증가하며 주로 서버용 모듈 PCB와 eSSD향 PCB 출하가 늘었기 때문이다. 모듈용 PCB 전문 생산업체 티엘비의 실적이 상대적으로 견조한 이유다. 순손실의 확대는 1Q25 동사 주가가 90% 이상 상승함에 따라 전년도에 발행한 CB 및 BW의 전환권 가치가 상승, 파생상품평가손실이 251억원 반영되었기 때문이다. 회계상 손실을 제외한다면 1Q25 순손실 규모는 약 107억원 수준이었을 것이다.

<심텍 1Q25 분기별 실적현황>

부채비율 250% 도달

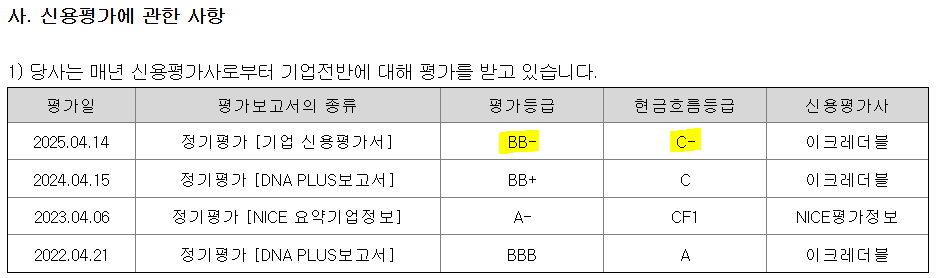

지속된 영업적자, 파생상품부채(전환권) 증가, 지속된 차입금 증가 영향으로 1Q25 기준 동사의 부채비율은 250%를 넘어섰다. 신용등급 역시 전년도 BB+에서 BB-로, 현금흐름등급도 C에서 C-로 낮아졌다. 아직까지는 채무이행 능력 및 현금흐름 창출능력에 문제가 없지만 적자가 좀 더 누적될 경우 디폴트 위험이 높아질 수 있는 상황이다. 또한 신용등급 하락에 따라 조달금리는 기하급수적으로 상승하게 된다는 점을 고려했을 때 동사는 올해 안에 반드시 흑자전환을 이뤄내야 한다. 다만 현재 분기 적자폭이 과대하지는 않고, 추가적인 신용등급 하락까지는 약 1,500억원 수준의 버퍼가 남아있는 것으로 파악되므로 만약 하반기 턴어라운드에 성공할 경우 부도 리스크는 잠재워질 것으로 생각된다.

<심텍 분기별 부채비율>

<심텍 신용등급>

초인적인 힘을 발휘해야 할 때

2H24 고객사 재고 조정 상황에서 가장 큰 영향을 받았던 것이 MCP 기판이며, 이로 인해 4Q24 실적이 크게 주저앉았다. 이번 갤럭시S25 시리즈의 선방에도 불구하고 동사 실적에 온기가 없었던 것은 고객사의 높은 재고수준에 기인한다. 다만 변화의 바람이 감지되고 있다. 올해 1월부터 수주 회복세로 접어들며 현재까지 수주가 계속해서 증가하고 있는 것으로 파악된다. 이를 고려했을 때 동사 실적의 저점은 1Q25였을 가능성이 높다. 2Q25에 즉시 흑자전환은 어려울 수 있지만, 주요 고객사들의 D램 및 NAND 가격 인상 시작은 반도체가 다시금 업사이클에 진입했다는 사실을 내포하고 있기에 동사 실적 역시 올해 상저하고의 흐름을 보일 가능성이 높다고 판단된다. 2024년에 이루지 못했던 꿈을 다시 한 번 꿔 볼 시간이다.

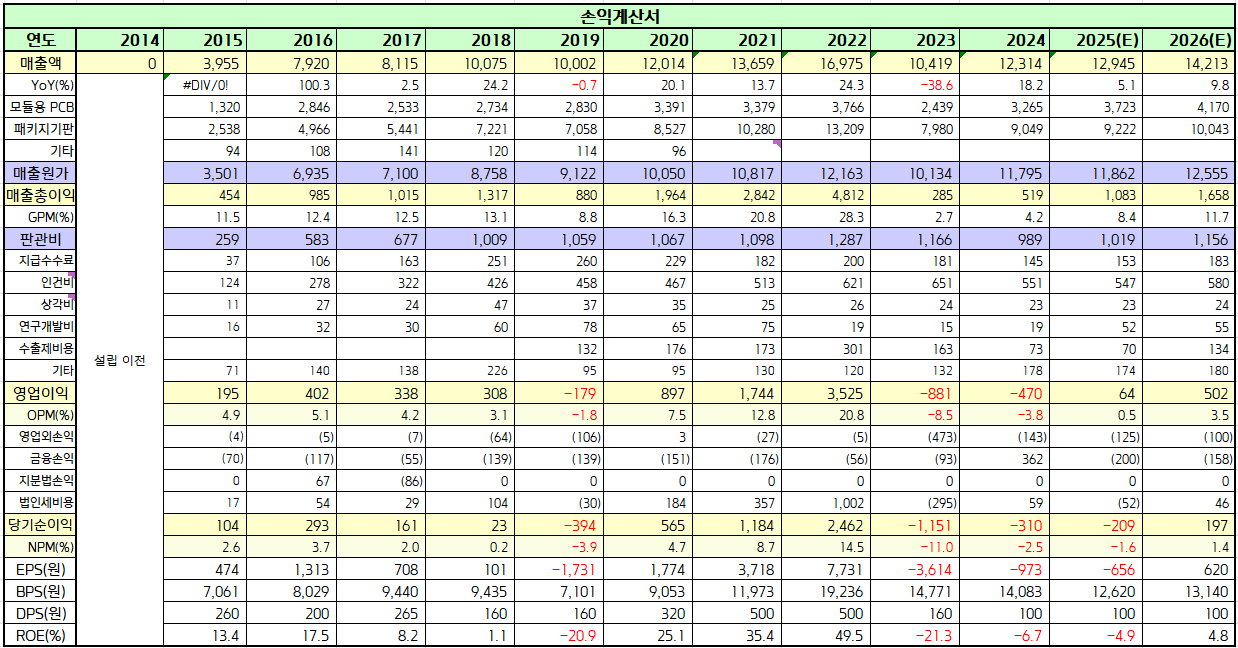

<심텍 실적 Table>

동사의 현재 PBR은 1.36배로 역사적 저점이었던 0.79배 대비 꽤나 상승한 상태이므로 저평가라고 볼 수는 없다. 그러나 지난 상승 싸이클(2019~2022)에 진입하기 전 0.97배를 저점으로 주가 상승이 시작되었으며 최대 4.2배까지 상승, 첫 번째 관문은 1.8배였다. 그 이전 싸이클(2016~2017)의 고점은 약 1.8~2배였음을 고려하면 이번 업사이클에서 동사가 기대할 수 있는 Max PBR은 보수적으로 1.8배를 노려볼 수 있을 것 같다. 현 시점에서 PBR 1.8배가 되는 주가는 약 23,000원이다. 이는 현 주가 대비 약 +32%의 상승 여력이 존재하므로 투자의견 매수, 2026년 목표주가 23,000원을 제시한다.