안녕하세요. 자본주의 밸런스 톨라니입니다.

미국과 중국과의 무역전쟁으로 인하여 중국의 4월 주요 경제지표 상승률이 소비와 생산 모두 둔화되면서 시장의 예상치를 하회하였습니다.

다만 중국 정부는 무역전쟁으로 인한 불안정한 요소들이 여전히 많지만, 경제가 지속적으로 회복할 수 있는 있는 조건들도 많다고 낙관하였는데요.

이에 ‘중국 4월 주요 경제지표 동향 및 전망’ 관련하여 국제금융센터 보고서를 통해 좀 더 자세히 알아보도록 하겠습니다.

중국 4월 주요 경제지표 동향 및 전망

출처 : 국제금융센터 백진규 부전문위원

01. 4월 경제지표 동향

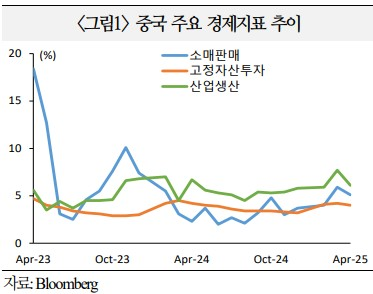

4월 중국 경제는 소비, 수출, 투자 등의 증가율이 전월 대비 완만해지는 가운데 물가 상승률도 낮은 수준을 지속

1) 소비

ㅇ 소매판매 증가율(yoy)이 가구(26.9%) 등이 늘어난 반면 의류(2.2%), 자동차(0.7%) 등이 줄면서 3월 5.9%에서 4월 5.1%로 둔화(예상치 5.8%)

ㅇ 다만, 요식업(5.2%) 매출이 견조하고 금 투자로 인한 귀금속(25.3%) 판매도 확대

2) 수출입

ㅇ 수출 증가율(yoy)은 선박·일반기계 등의 판매가 늘고 가구·가전이 줄어들면서 3월 12.4%에서 4월 8.1%로 완만(예상치 2.0%). 수입은 -4.3%에서 -0.2%로 감소폭 축소

ㅇ 지역별 수출 증감율은 ASEAN(20.8%), EU(8.3%), 일본(7.8%), 미국(-21.0%) 順

3) 생산

ㅇ 산업생산 증가율(yoy)은 산업로봇(51.5%), 자동차(8.5%) 등이 확대된 반면 의류, 석탄 등이 부진하면서 3월 7.7%에서 4월 6.1%로 완만(예상치 5.7%)

ㅇ 제조업 PMI는 미중갈등 심화로 50.5→49.0로 위축. 서비스업도 50.8→50.4로 둔화

4) 투자

ㅇ 고정자산투자 증가율(ytd)은 제조업 투자가 견조(9.1%)한 반면, 부동산 투자가 부진(-10.3%)하면서 3월 4.2%에서 4월 4.0%로 둔화(예상치 4.2%)

5) 물가

소비자물가(CPI) 상승률이 식품·가전제품 가격 하락 등으로 3월과 동일한 -0.1%를 유지(예상치 -0.1%). 생산자물가(PPI) 역시 원자재 수요 둔화 영향으로 -2.7%로 하락세 지속

02. 4월 경제지표 평가 및 전망

주요 경제지표가 전월비 둔화되었으나, 미중 무역전쟁 국면에서 수출·생산 등이 예상보다 양호. 금년 중국 경제성장률은 4% 초중반대로 낮아질 가능성(IB 전망치 4.3%→ 4.2%, 일부 IB는 무역합의 이후 전망치 상향)

1) 대내외 수요 완만

ㅇ 미중 무역전쟁 영향 등으로 소비와 투자가 예상보다 부진했으나, 수출과 생산이 높은 수준을 유지. 다만, 저물가 부담과 부동산시장 부진이 지속

ㅇ 노동절(5.1~5일) 외식 소비가 8.7% 증가하는 등의 서비스업은 양호하나, 경기불안 우려에 일용품, 의류 등의 매출이 감소하고 소비자물가도 3개월 연속 마이너스

- 소비자물가 상승률이 금년 1~4월 -0.1%로 부진한 가운데, 대미 수출 둔화에 따른 재고 압력 등이 물가 회복에 부담으로 작용할 가능성

- 주택가격 상승률은 3월 -0.2%(기존주택, mom)에서 4월 -0.4%로, 거래량 증가율은 -1.2%(yoy)에서 -3.5%로 부진하면서 관련 투자도 제약

ㅇ 수출은 고율관세 부과로 대미 수출이 감소(-21.0%)하였으나, ASEAN(20.8%) 등의 수출이 확대되면서 예상보다 견조. 미중간 관세 유예(5.12일)로 부담이 다소 완화

- 다만, 미국의 대중 실효관세가 약 41%로 여전히 높은 가운데 제조업 PMI의 하부지수인 신규수출주문도 3월 49.0에서 4월 44.7로 크게 둔화

2) 경기 부양책 강화

ㅇ 중국 지도부는 적극적인 재정정책과 완화적인 통화정책을 통한 실물경제 지원을 강조. 부동산시장 지원 및 금융안정 조치도 지속할 방침

ㅇ 특별국채로 조달한 810억위안을 가전제품, 디지털제품 등의 소비 진작에 활용. 신제품 교환을 지원하는 이구환신(以舊換新) 부양책에도 연간 3,000억위안을 책정

- 인민은행이 지급준비율을 9.5%에서 9.0%로 인하하면서 1조위안의 유동성 추가 공급을 기대. 또한 조만간 기준금리도 소폭(0.1%p) 인하할 것으로 예상

- 미중 무역협상으로 중국 당국이 정책 방향을 설정하기가 더욱 용이하며(JPM) 고용·경제심리 안정을 위해 유사시 추가 부양책을 도입할 방침

ㅇ 대외 불확실성에 따른 금융시장 불안을 해소하기 위해, 인민은행이 지원하는 금융 안정화자금의 증권시장 투입도 확대될 전망

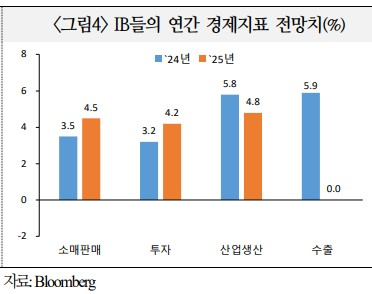

3) IB 성장률 전망

ㅇ 미중갈등에 따른 수출 둔화 등으로 연간 성장전망치가 4.3%에서 4.2%로 하향. 다만, 무역협상(5.12일)을 반영하여 최근 전망치가 다소 회복되는 추세

ㅇ – 소비 증가율이 작년 3.5%→ 금년 4.2%로, 투자가 3.2%→ 4.2%로 회복되겠으나, 산업생산이 5.8%→ 4.8%로 완만해지고 수출이 5.9%→ 0.0%로 둔화될 전망

ㅇ 미중 무역합의 이전까지 Citi(4.7%→4.2%), UBS(4.0%→3.4%) 등의 주요 IB들은 미중간 고율 관세와 디플레이션 우려 등을 반영하여 중국 성장전망치를 하향

- 중국 당국의 경기부양책에도 불구, 수출 부진으로 인한 생산 차질과 고용 둔화 등이 불가피하다고 우려

ㅇ 반면, 예상보다 긍정적인 무역합의로 인해 최근 GS(4.0%→4.6%), JPM(4.1→4.8%) 등이 성장 전망치를 상향 조정

- 대중 추가 관세율을 50~60%로 예상했으나, 30%로 낮아지면서 수출 부담이 완화되고 금년에도 순수출이 성장에 소폭 기여할 전망(Goldman Sachs)

- Nomura 등은 중국 주식에 대한 투자의견을 전술적(tactical) 비중 확대로 상향

ㅇ 다만, 미중간 유예기간(8.12일) 후에도 대외 불확실성이 완전히 해소되기는 어려우며 협상 타결 이전까지는 기업의 신규 설비투자 등이 지연될 가능성(Capital Economics)