목차

1. 알리바바는 '중국판 아마존'?

2. 알리바바 이번 실적 핵심 요약

3. AI로 승부수 던진 알리바바

4. 전자상거래는 여전히 ‘알짜’ 사업

5. 주주 환원 정책 강화

6. 알리바바 전망

중국 최대의 기술 기업 중 하나인 알리바바가 분기 및 연간 실적을 발표했습니다. 수익은 증가했고, 이익은 작년 대비 큰 폭으로 늘었지만, 자유현금흐름(Free Cash Flow)은 크게 줄었죠.

이번 실적 발표에서 CEO 우융밍(에디 우) 대표는 "이제는 사용자 중심, AI 중심 전략의 시대"라고 선언했습니다. 지난 실적 발표 때와 마찬가지로 AI를 강조하고 있는 것인데요, 실제로 알리바바가 사업의 방향을 근본적으로 바꾸고 있다는 신호처럼 보입니다.

알리바바는 '중국판 아마존'?

실적을 자세히 들여다보기 전에 잠깐 기업 리뷰해 보겠습니다.

알리바바는 흔히 '중국의 아마존'이라고 불립니다.

타오바오와 티몰 같은 대형 쇼핑 플랫폼을 운영하고 있고요. 중국 최대의 클라우드 컴퓨팅 서비스 기업 중 하나이기도 합니다. 여기에 물류, 엔터테인먼트, 해외 전자상거래, 심지어 AI 인프라까지 다양한 사업을 하고 있는 복합 플랫폼 기업이죠.

예전에는 중국 인터넷 붐을 상징하는 기업이었지만, 최근 몇 년간은 규제 이슈, CEO 교체, 치열해진 경쟁 등 여러 난관을 겪었습니다. 그래서인지 이제는 전통적인 전자상거래에만 의존하지 않고, AI와 클라우드로 사업 중심을 옮기려는 시도가 본격화되고 있습니다.

알리바바 이번 실적 핵심 요약

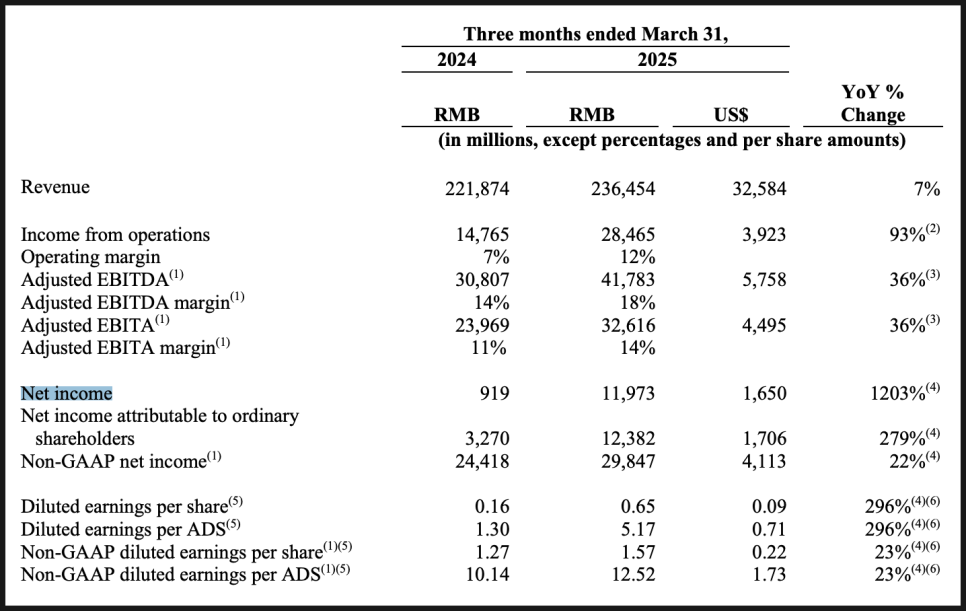

2025년 3월 말 기준 알리바바의 분기 매출은 약 325억 달러로, 전년 동기 대비 7% 증가했습니다. 언듯 보면 무난해 보이지만, 영업이익은 거의 두 배 가까이 늘었습니다.

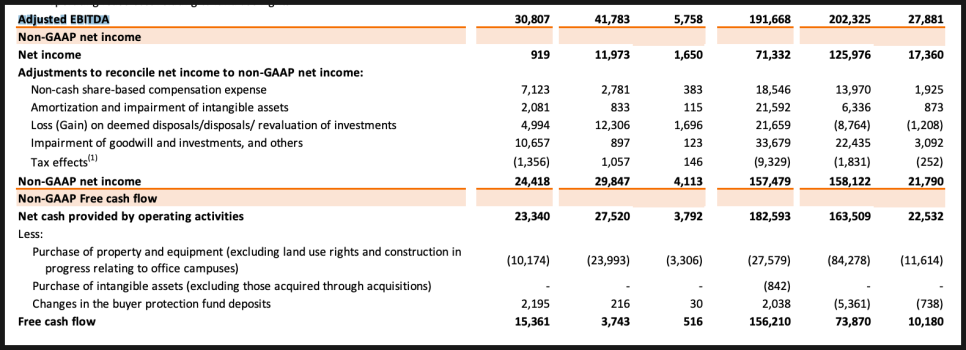

순이익은 전년 동기 대비 무려 1200% 이상 증가했는데요, 여기에는 투자자산의 평가 차익이 반영된 부분도 있어서 실제 사업 성과만으로 이룬 수익은 아니라고 합니다.

비현금성 비용을 제외한 조정 EBITA(핵심 영업이익)는 36% 증가했는데, 전자상거래와 클라우드 부문에서의 성과가 주요 원인이었습니다.

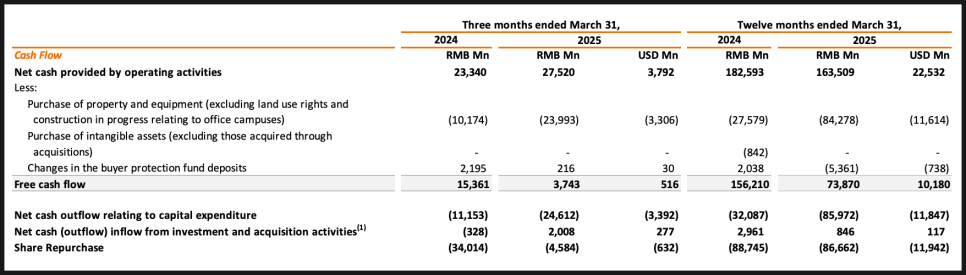

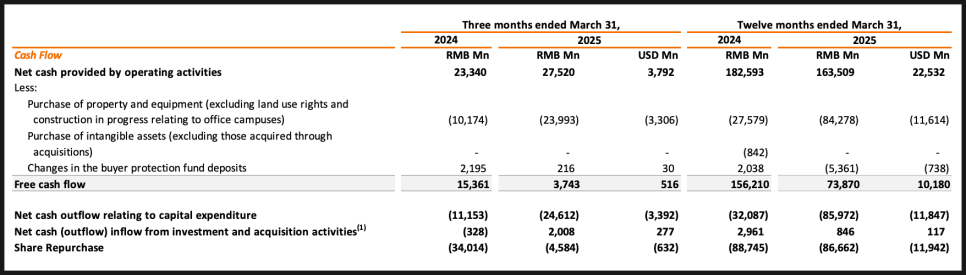

하지만 한 가지 눈에 띄는 점은 자유현금흐름이 무려 76%나 감소했다는 겁니다. 이 수치는 회사가 영업으로 벌어들인 돈 중에 실제로 손에 쥘 수 있는 '현금'이 얼마나 남는지를 보여주는 지표인데요. 이번에 많이 줄어든 이유는 인프라에 대규모 투자를 진행했기 때문이라고 밝혔습니다. 즉, 클라우드 데이터 센터, AI 인프라 등 장기적인 성장 기반을 만들기 위한 투자가 집중된 결과였기 때문이죠.

AI로 승부수 던진 알리바바

최근 알리바바는 AI를 회사의 ‘미래 먹거리’로 보고 진지하게 투자하고 있습니다.

이번 분기에 클라우드 사업 매출이 18% 증가했고, 그 안에서도 AI 관련 제품 매출은 7분기 연속 세 자릿수 증가율을 기록했습니다.

특히 ‘Lingma’라는 AI 코딩 어시스턴트는 기업 고객 사이에서 도입이 늘고 있고, 자체 개발한 'Qwen3' 시리즈 AI 모델은 전면 오픈소스로 공개돼 개발자들이 자유롭게 활용할 수 있게 만들었습니다.

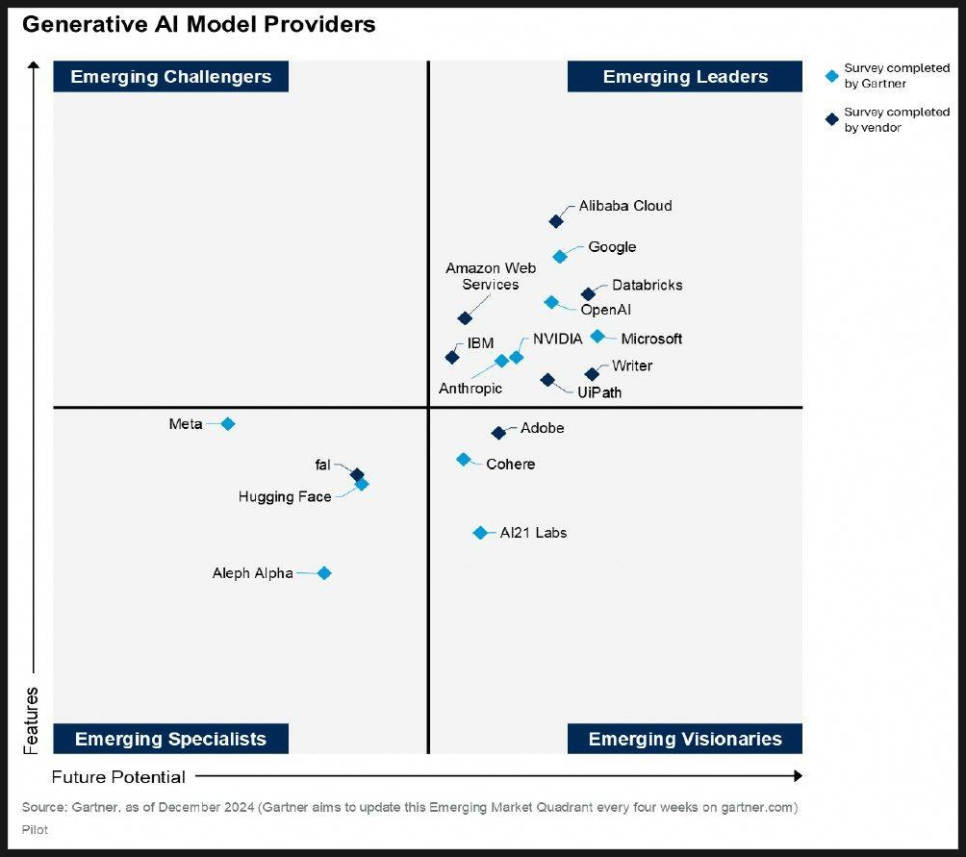

이러한 기술력 덕분에 알리바바 클라우드는 글로벌 시장조사기관 가트너(Gartner)로부터 생성형 AI 관련 4개 분야 모두에서 '이머징 리더'로 선정되기도 했습니다. 중국 기업 중에서는 유일한 사례죠. 알리바바가 실제 제품, 기술, 생태계 모두를 준비하고 있다는 뜻입니다.

전자상거래는 여전히 ‘알짜’ 사업

AI가 주목받고 있지만, 여전히 알리바바의 가장 큰 수익원은 전자상거래입니다.

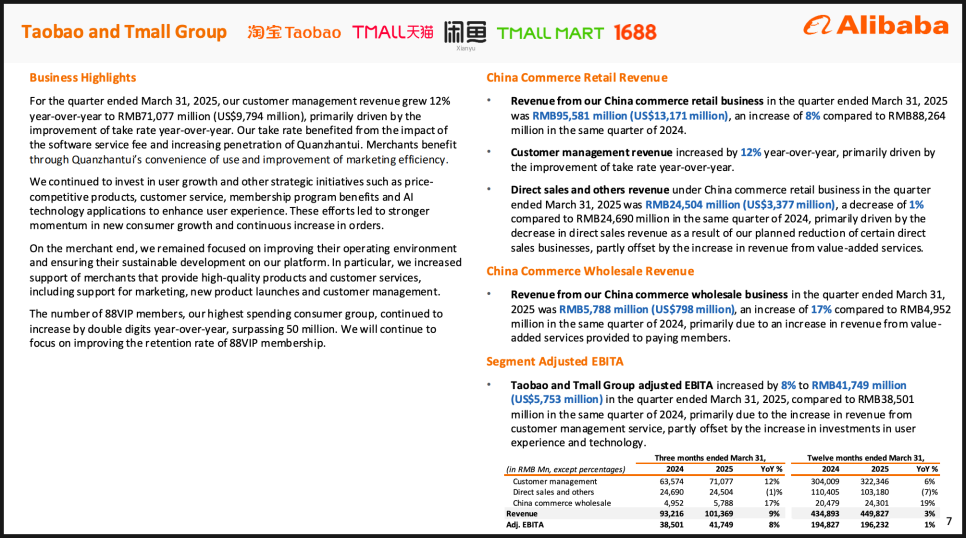

타오바오와 티몰 플랫폼의 매출은 9% 증가했고, 고객 관리 수익(CMR) — 즉, 광고나 마케팅 툴을 통해 벌어들이는 수익 — 은 12% 상승했습니다.

‘Quanzhantui’라는 자동 마케팅 도구 덕분에 광고 효율이 좋아졌고, 쇼핑몰 입점 판매자들로부터 받는 수수료율(테이크레이트)도 올라갔습니다.

또한 알리바바의 최상위 소비자층인 88VIP 회원 수는 5천만 명을 돌파했는데요. 이 회원들은 재구매율이 높고 평균 구매액도 크기 때문에 장기적인 수익성에 긍정적인 영향을 미칩니다.

주주 환원 정책 강화

한편 알리바바는 올해 주주 환원 정책을 강화했습니다.

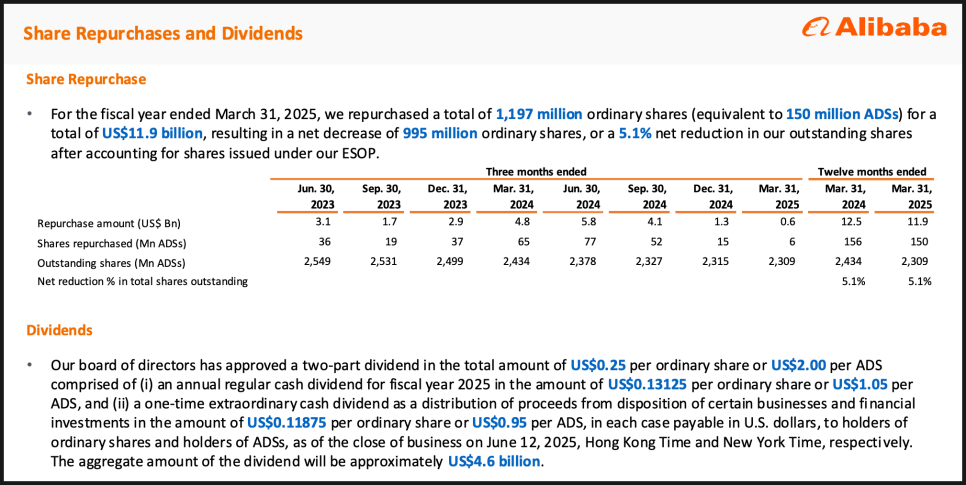

1년 동안 약 120억 달러어치의 자사주를 매입하면서 총 발행 주식 수의 5% 이상을 줄였고요. 여기에 약 46억 달러 규모의 배당금 지급도 발표했습니다.

배당은 정기 배당과 일회성 특별 배당으로 구성돼 있고, 일정에 따라 7월 중 지급될 예정입니다.

과거에는 이익을 쌓아두는 방식이었지만, 이제는 주주들과 이익을 나누는 ‘성숙한 기업’의 행보를 보이고 있다고 볼 수 있습니다.

알리바바 전망

단기적으로만 보면 이번 실적 발표는 아쉬운 부분도 있습니다. 매출은 기대치에 못 미쳤고, 현금흐름도 줄었으니까요. 그 결과, 실적 발표 직후 BABA 주가도 하락했죠.

다만 장기적으로 봤을 때는 알리바바가 방향을 제대로 잡고 있다는 인상을 주는 실적이었던 것 같습니다. 전자상거래에만 의존하던 구조에서 벗어나, AI와 클라우드를 기반으로 한 장기적 사업 재편이 본격화되고 있고, 동시에 비효율적인 사업을 정리하며 주주 가치를 높이는 모습도 보여주고 있습니다.

그럼 투자자로서 앞으로 주의 깊게 봐야 할 포인트는 무엇이 있을까요?

먼저 클라우드와 AI 부문 매출은 지금처럼 계속 성장할 수 있을지, 그리고 언제쯤 전자상거래를 뛰어넘는 수익성을 보여줄 수 있을지가 궁금합니다.

그리고 클라우드 인프라 투자로 인해 줄어든 현금흐름은 얼마나 지속될지도 중요할 것 같고요.

국내 사업 측면에서는 중국 내 경쟁이 심화되는 상황에서 타오바오와 티몰의 사용자 수는 계속 늘어날 수 있을지, 해외 측면에서는 알리익스프레스 등 글로벌 플랫폼이 실제로 흑자를 낼 수 있을지도 지켜봐야겠습니다.

그리고 무엇보다 중요한 건, 중국 정부의 규제 방향이 앞으로도 지금처럼 완화 기조를 유지할 수 있을지 여부입니다.

중국 빅테크에 장기 투자하고 싶은 분들, 특히 글로벌 시장을 겨냥한 성장성을 찾는 분들에겐 알리바바가 다시 한 번 주목해볼 만한 기업이 되어가고 있는 것 같은데요. 지난 몇 년 동안 하락에 하락을 거듭한 뒤 바닥을 다지고 상승세로 돌입하는 구간이 될 수도 있어 주의 깊게 지켜봐야 할 것 같습니다.

알리바바 주주로서 의견 남겨주시면 감사하겠습니다.

-미국주식 연구센터