1Q25 Review: 국내 프로젝트 증가에 따른 납품 물량 증가

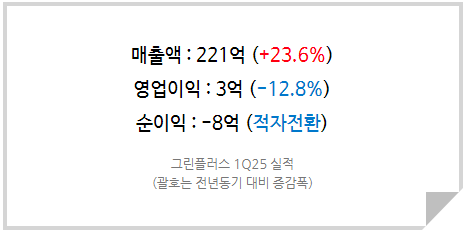

그린플러스의 1분기 연결 매출 221억(+23.6% YoY), 영업이익 3억(-12.8% YoY)을 기록했다. 매출 성장의 주 요인은 1)전기차향 알루미늄 매출 증가, 2)국내 프로젝트 증가에 따른 온실 자재 납품 증가, 3)주요 종속회사 그린피시팜의 장어 판매량 증가다. 그러나 매출 증가에도 불구하고 원재료 가격 상승에 따른 원가율 상승 및 상품매출 비중이 증가하면서 이익은 제자리걸음했다. 순이익의 경우 장어폐기손실 인식으로 인해 적자전환했다. 수출 물량이 일부 증가했지만 이는 일본향 자재 공급으로 호주 물량은 반영되지 않은 수치다.

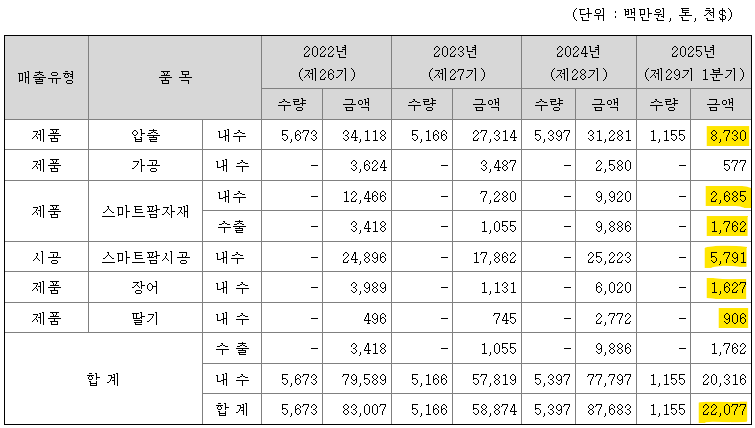

<그린플러스 1Q25 부문별 매출>

본격적인 호주 성과 인식과 늘어난 국내 스마트팜 수주로 확실한 상저하고 전망

본격적인 호주향 자재 공급이 시작되지 않아 4Q24에 수주한 호주향 프로젝트는 아직 실적에 반영되지 않고 있다. 아직 구체적인 자재 공급 방식에는 불확실성(대량 선적 or 분리발주를 통한 여러 차례 납품)이 존재해 이것이 매출로 인식되는 방식 및 시점 역시 불분명한 상황이다. 2Q25에 호주향 매출이 인식될 것인지 확언할 수는 없지만 연간 기준으로 시계열을 늘려 생각하면 납품 방식의 차이에 따라 2분기와 3분기 실적이 달라지는 것이기 때문에 분기 실적에 연연할 필요는 없다.

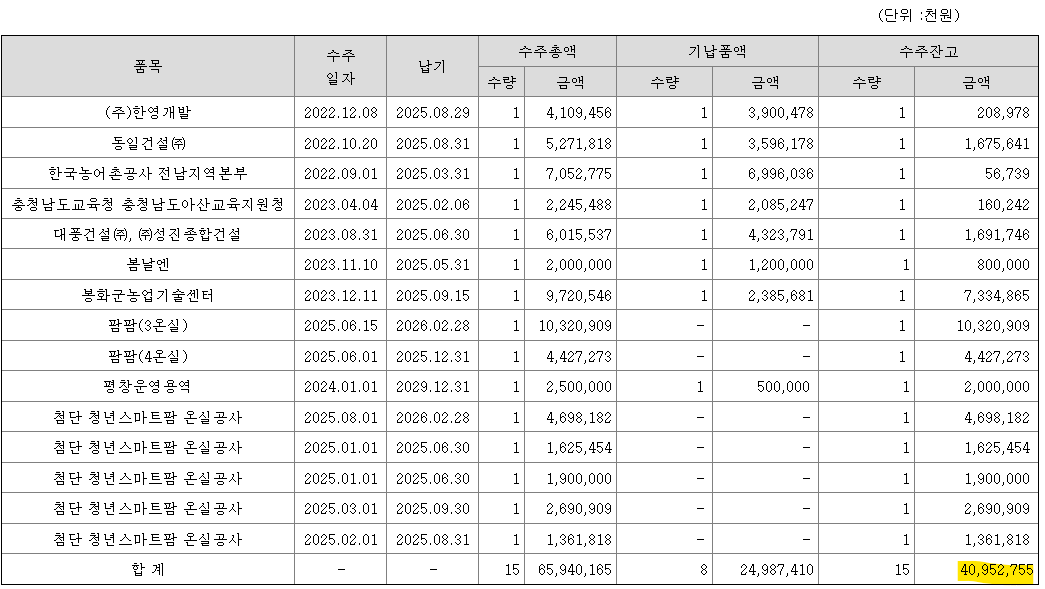

동사는 호주뿐만 아니라 국내 수주도 활발한 상황이다. 이달만 하더라도 팜팜(주)과 103억원 규모의 3차 스마트팜 시공계약 체결, 김제 청년 스마트팜 51억원 시공계약 체결, 14일 팜팜(주)과 49억원 규모의 4차 스마트팜 시공계약을 체결했다. 불과 일주일 사이에 200억원 수준의 신규 수주가 이루어진 것이다. 특히 팜팜(주)의 경우 신규 고객이 아니라는 점에서 중대한 의미를 가진다. 통상적으로 재구매는 소비자가 지불한 가격 이상의 가치와 효용을 느낄 때 이루어진다. 아직까지 스마트팜이 기존 온실 대비 특별할 것이 없고, 수익성이 없다는 인식이 존재하나 이번 팜팜(주)의 추가발주는 동사 스마트팜이 충분한 수익성을 가져다 주고 있다는 신호로 해석할 수 있다.

<그린플러스 1Q25 기준 수주잔고>

<그린플러스 수주 보도자료>

2Q25는 늘어난 프로젝트 영향과 호주향 자재 공급 매출 인식 가능성으로 역대 최대 2분기 실적을 기록할 것으로 전망한다. 국내 대형 프로젝트 및 일본향 매출이 집중적으로 인식되었던 4Q24 대비 수익성은 낮을 것으로 예상되나 탑라인 면에서는 4Q24>2Q25>2Q21 을 예상한다. 본격적인 수익성 개선 시기는 3Q25가 될 것이다.

이번 여름이 그린플러스 주가에 중요한 분수령이 될 것

2Q25 실적 발표를 앞둔 이번 여름, 동사 주가는 변곡점을 맞을 것으로 전망한다. 호주 수주의 수익성을 확인할 가능성이 있는 첫 분기로써 이를 통해 올해 연간 이익을 추정할 수 있을 것이며, 향후 추가적인 호주 수주가 이루어질 경우 기대할 수 있는 매출 및 이익을 산출할 수 있게 되기 때문이다.

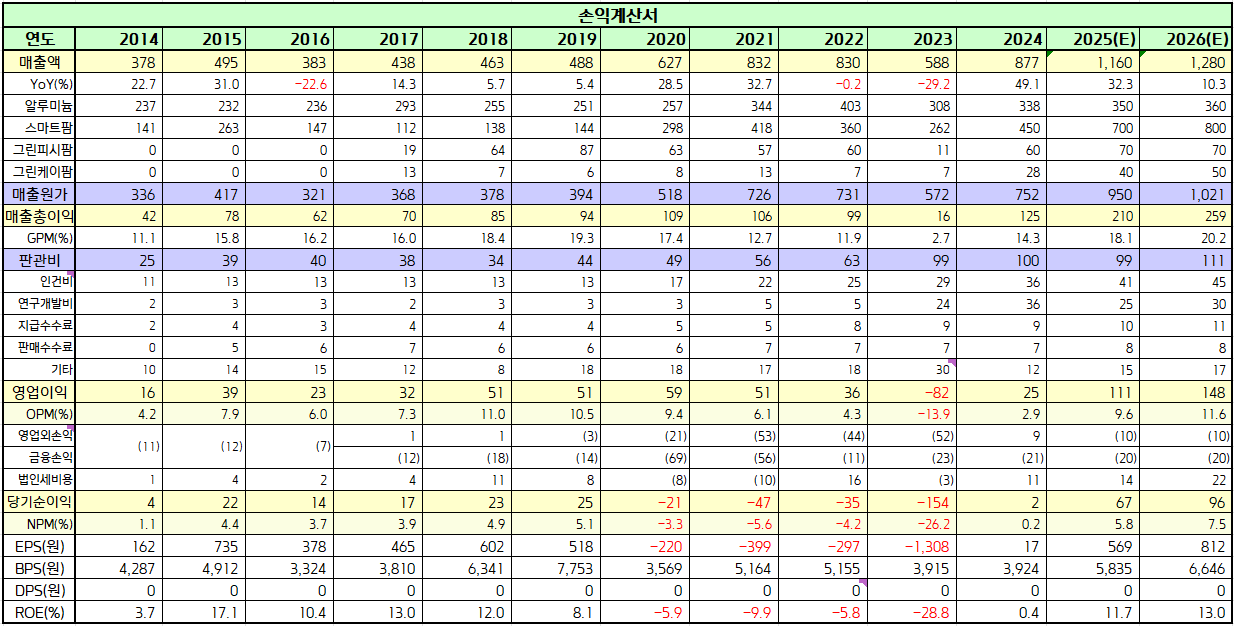

<그린플러스 실적 Table>