1Q25 Review: 해외 판매가 주도한 1분기, 완만한 턴어라운드를 기대하는 2025년

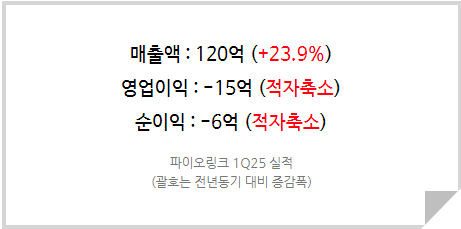

파이오링크의 1분기 매출은 120억원(+23.9% YoY), 영업손실 15억원(적자축소 YoY)을 기록했다. 전년 동기 대비 22억원의 매출이 증가했는데 부문별로 나눠보면 해외 수출이 약 12억원 증가, 상품 매출 9억원, 유지보수 서비스 3억원이 증가했다. 다만 매출이 크게 늘었음에도 오히려 수익성은 소폭 악화되었는데, 이는 마진을 기대할 수 없는 상품 매출의 증가와 신제품 HCI와 관련된 인력 충원 및 프로모션 등으로 비용 부담이 증가했기 때문이다.

영업손익 규모는 약 1억원 개선되며 제자리 걸음을 한 가운데 순이익 단에선 10억원 개선 흐름을 보였다. 1Q25 엔화 강세로 인해 외환차익 및 외화환산이익이 발생했기 때문이다. 향후 엔화 대비 원화 강세 흐름이 이어질 경우 일부 상쇄될 수 있겠으나 1Q에 일정 부분 환전을 진행했기 때문에 추후 환손실 규모는 제한적일 것으로 추정된다.

우수한 해외 및 신제품 성과에 국내 공공 수요만 회복된다면

지난해 동사 실적 부진 사유는 국내 공공 대형 프로젝트 부재와 신제품 프로모션 비용 증가였다. 동사는 주요 제품인 ADC(Application Delivery Controller)로 조달청 기준 시장점유율 1위를 차지하고 있는 공공 부문 1위 업체다. 비록 지금은 민간 기업향 비중을 40% 이상으로 끌어올리며 공공 의존도를 낮추고 있지만, 그럼에도 아직까진 공공 의존도가 높은 것이 사실이다. 이러한 상황에서 수익성이 높은 공공향 대형 프로젝트, ADC 제품 매출이 감소하며 믹스도 함께 악화된 것이다.

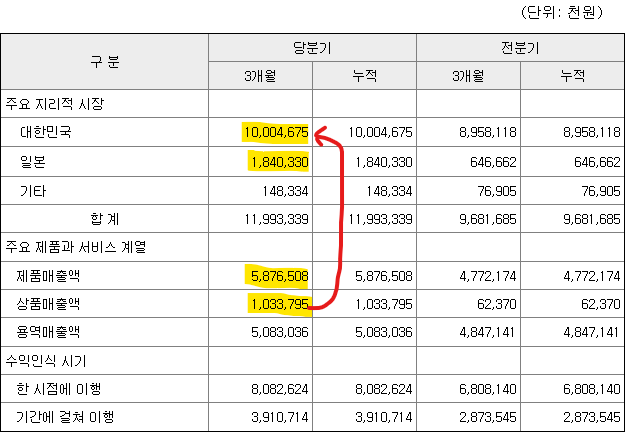

동사의 1Q25 수출액은 19억으로 일본과 동남아향 보안스위치 판매가 증가하며 전년 동기(7억) 대비 +163.1% 늘었다. 또 동사의 신제품 HCI 매출은 약 9억원으로 1년동안 17억원의 매출을 기록했던 2024년 대비 증가세가 확실한 상황이다. 현재로썬 공격적인 영업전략을 채택함으로써 부진한 수익성을 감내하고 있으나 이러한 성장세가 지속된다면 프로모션 비용을 낮출 것으로 예상되는 내년부터는 BEP 구간을 넘어설 것으로 예상된다.

<파이오링크 1Q25 지역별, 부문별 매출액>

이처럼 해외 및 신제품에서 매출 성장을 주도하고 있는 지금, 공공 부문 수요만 회복된다면 수익성까지 함께 개선될 것으로 보인다. 다음 달에 치뤄질 대선 이후로 보안 부문 투자가 가속화될 것으로 예상되고, AI 및 데이터센터가 확대됨에 따라 동사가 입을 수혜는 시간 문제일 것으로 생각된다. 특히 최근 SKT 유심 해킹 사건으로 인해 정부에서도 경각심을 가지고 기업들을 압박할 것이기 때문에 동사에게는 유리한 환경이 조성되고 있다고 판단된다.

2026년 목표주가 10,000원, 투자의견 매수 유지

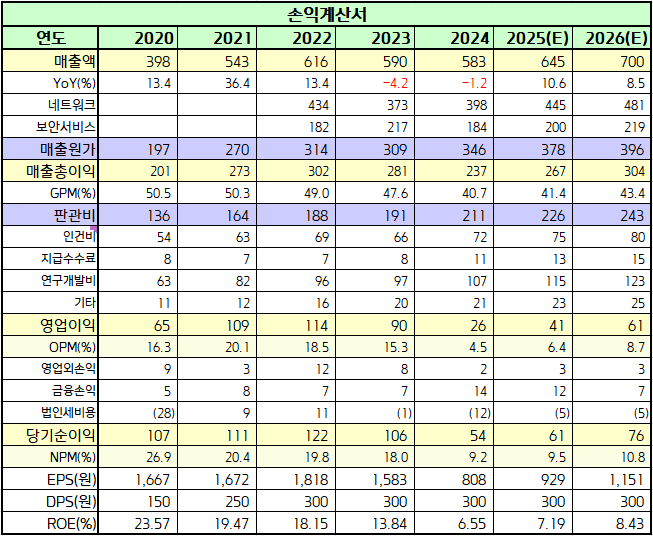

동사는 2년에 걸친 역성장을 끝내고 턴어라운드 기조에 올라탔다. 상반기까지는 매출 중심의 성장이 이루어지고, 하반기부터는 수익성 개선 흐름이 이어질 것으로 전망한다. 2025년 매출 추정치를 기존 618억원에서 645억원으로 상향, 보안스위치 및 HCI 비중 증가에 따른 수익성 저하를 고려해 영업이익 추정치를 45억원에서 41억원으로 하향한다. 다만 2026년 순이익 전망치에는 큰 변화가 없어 Target PER 8.5배를 적용한 목표주가 10,000원을 유지한다. 현 주가 대비 +29.7% 상승 여력이 존재하여 투자의견 매수를 유지한다.

<파이오링크 실적 Table>