이번 컨텐츠에서 다룰 레드와이어(Redwire Corporation, NYSE: RDW)는 ‘우주 인프라’를 만드는 회사입니다. 우주정거장 모듈, 위성 플랫폼, 도킹 시스템 같은 것들이 대표적이죠. 심지어 미세중력 환경을 활용한 바이오 의약품 생산 기술도 개발하고 있습니다. 로켓을 직접 쏘아올리진 않지만, 우주에서 실제로 쓰이는 ‘하드웨어’를 담당하는 중요한 역할을 하는 기업입니다.

이 회사는 NASA 같은 공공 우주 프로젝트, 민간 기업 대상 사업, 그리고 최근에는 국방 위성 분야까지 사업을 확장하며 존재감을 키워가고 있는데요. 이번에 2025년 1분기 실적을 발표해서 하나씩 살펴보겠습니다.

목차

1. 30% 매출 급락... 손실은 줄어

2. 미국이 머뭇대는 사이, 유럽이 손잡아준 레드와이어

3. 우주에서 바이오 의약품을?

4. 드론·국방 분야 확장

5. 현금흐름과 재무 상태는 괜찮을까?

6. 레드와이어(RDW) 전망

30% 매출 급락... 손실은 줄어

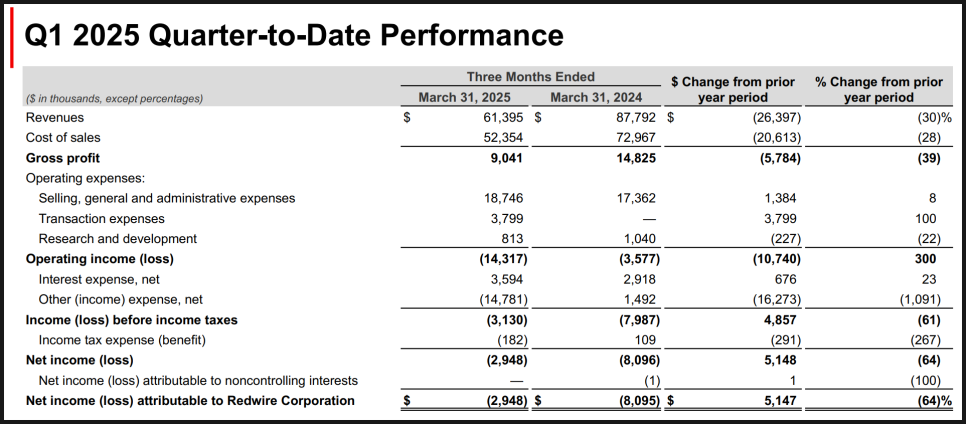

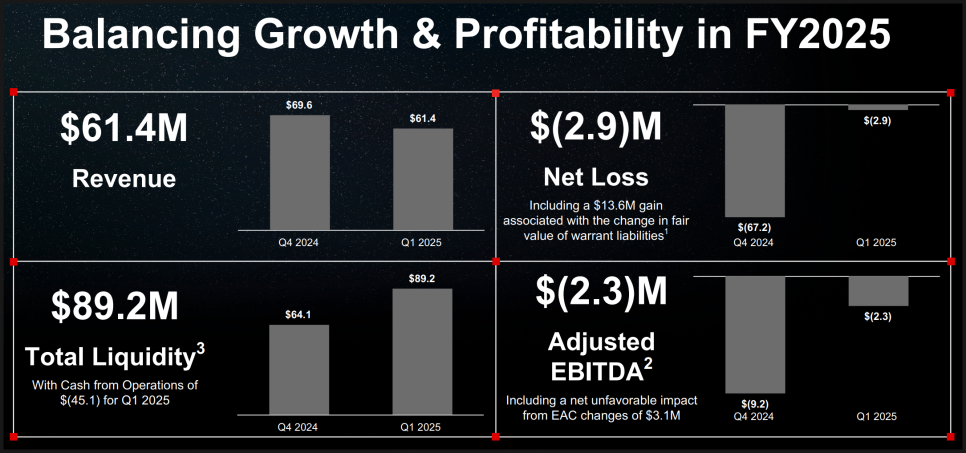

2025년 1분기 레드와이어는 6,140만 달러의 매출을 기록했습니다. 작년 같은 기간보다 30% 감소한 수치인데요. 그럼에도 불구하고 순손실은 290만 달러로 대폭 줄었습니다. 작년 1분기에는 810만 달러의 손실을 냈던 것을 생각하면 의미 있는 개선입니다.

그래도 30%라는 매출 감소폭은 다소 충격적일 수 있는데, 이게 대부분 미국 정부 계약 지연 때문이라고 합니다. NASA 등 주요 기관의 리더십 교체, 새 행정부의 예산 우선순위 변경 등이 맞물려 일정이 늦어진 것이죠.

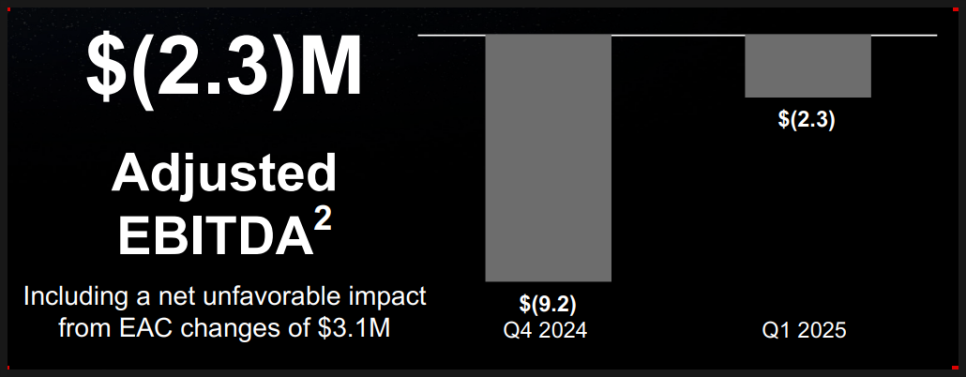

하지만 긍정적인 부분도 있습니다. 레드와이어는 주당순이익(EPS) 손실을 시장 예상보다 적게 줄였고, 조정 EBITDA(세금, 감가상각 등을 제외한 영업이익 지표)도 전 분기보다 크게 개선됐습니다. 전 분기에는 920만 달러 적자였지만 이번에는 230만 달러로 줄었죠.

또한 이렇게 매출은 줄었지만, 레드와이어는 오히려 더 적극적으로 성장 준비를 하고 있습니다. 유럽 시장 확대, 바이오 우주 제조 분야 진출, 그리고 대형 인수합병(Edge Autonomy)까지 발 빠르게 움직이고 있죠.

이제 그 부분을 살펴보겠습니다.

미국이 머뭇대는 사이, 유럽이 손잡아준 레드와이어

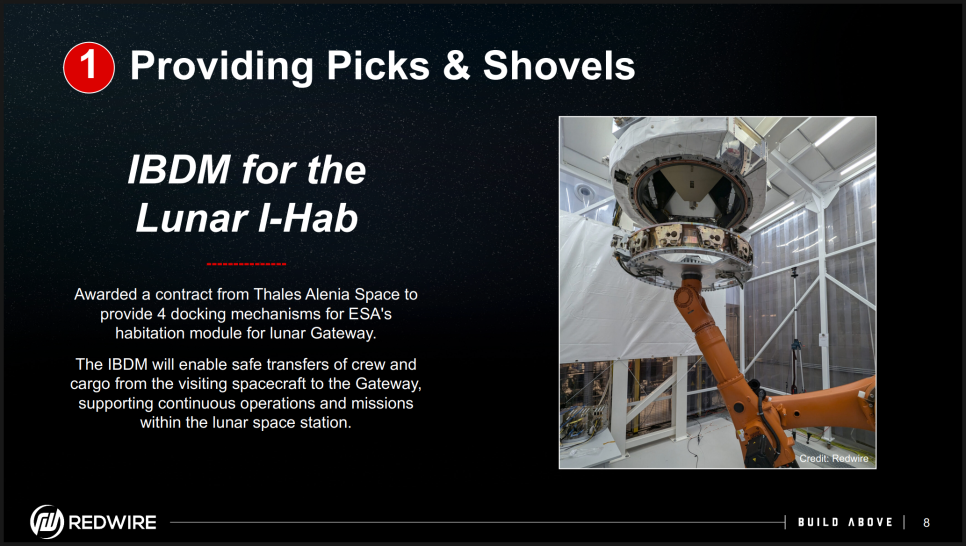

미국 정부의 계약이 늦어지는 사이, 레드와이어는 유럽 시장을 적극적으로 공략하고 있습니다. 폴란드에 새 사무소를 열었고, 유럽우주국(ESA)과의 협업도 활발합니다.

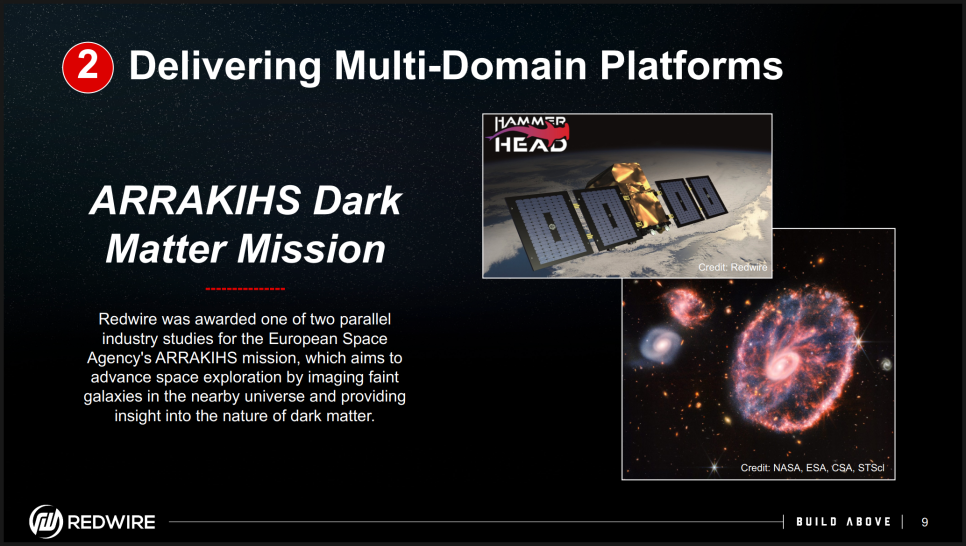

대표적으로 ESA의 달 착륙 모듈 도킹 시스템 개발 계약, 암흑물질 탐사 임무(ARRAKIHS) 연구 계약을 따냈습니다.

피터 캐니토 CEO는 유럽의 우주·방위 예산이 증가하고 있다는 점을 강조하며, 오히려 미국보다 빠른 기회가 열리고 있다고 평가했습니다.

우주에서 바이오 의약품을?

레드와이어는 우주 공간에서 신약 개발을 돕는 바이오 제조 사업도 확장하고 있습니다. PIL-BOX라는 기술을 이용해 국제우주정거장(ISS)에서 의약품을 결정화하는 방식인데요, 최근 Aspera Biomedicines와 함께 새로운 항암제 개발을 위한 계약도 체결했습니다.

그런데 왜 우주에서 약을 만들까요? 중력이 없는 환경에서는 결정 구조가 훨씬 순수하게 만들어지기 때문에, 지구보다 정밀한 신약을 생산할 수 있는 장점이 있습니다. 항암제 같은 고난이도 치료제 개발에는 이런 기술이 매우 중요하죠.

또한, 미국의 ispace와 함께 NASA의 달 착륙 운송 프로젝트(CLPS)에 참여하기 위한 양해각서(MoU)도 체결했는데요. 해당 CLPS 프로젝트는 수십억 달러 규모의 대형 사업이라고 합니다.

드론·국방 분야 확장

한편 레드와이어는 Edge Autonomy라는 드론 및 감시 기술 전문 회사를 인수할 예정입니다. 규제 승인도 마쳤고, 6월 9일 주주총회 이후 2분기 내 인수를 마무리할 계획입니다.

이로써 레드와이어는 단순한 우주 기업을 넘어 국방 기술까지 아우르는 '우주+방위 플랫폼' 기업으로 도약하게 됩니다. 특히 Edge Autonomy의 드론 기술은 이미 전장에서 검증된 만큼, 수익성과 성장성이 높은 분야죠.

방위 산업 계약은 보통 장기적이고 수익성이 높습니다. Edge Autonomy는 유럽 시장에서도 입지를 넓히고 있어, 레드와이어의 글로벌 전략과도 잘 맞아떨어질 것으로 보입니다.

현금흐름과 재무 상태는 괜찮을까?

레드와이어는 이번 분기 8,920만 달러라는 사상 최대 규모의 유동성을 확보했습니다. 8,290만 달러 규모의 워런트(옵션) 행사 덕분인데요, 자본 구조도 정리하면서 현금을 손에 쥔 셈입니다.

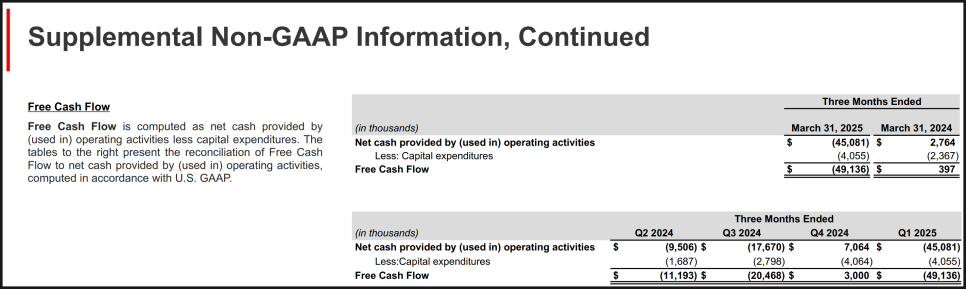

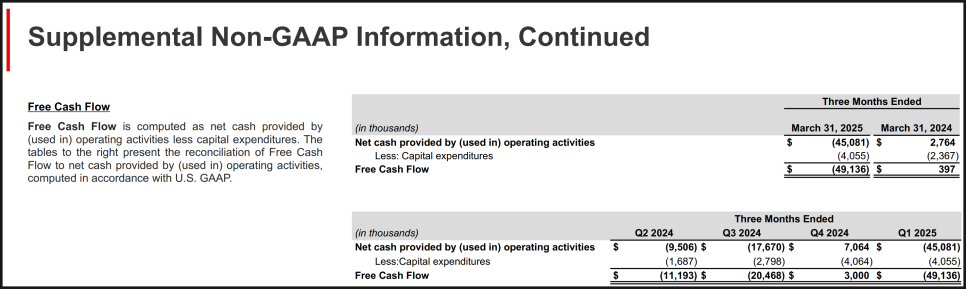

하지만 자유현금흐름(Free Cash Flow)은 -4,910만 달러로 적자를 기록했습니다. 이는 일회성 소송 합의금과 인수 관련 비용 때문입니다.

또 하나 주목할 점은 310만 달러 규모의 EAC(Estimate at Completion) 발생했다는 것인데요. 프로젝트 완성까지 예상되는 총비용을 재산정하는 것인데, 기술 개발 초기에는 종종 발생하는 일이죠. 단기적으로는 마진을 깎아먹지만, 장기적으로 제품이 안정화되면 수익성 회복이 기대될 수 있습니다.

결국 지금은 '새로운 기술과 사업을 위한 투자 시기'라고 보시면 됩니다. 당장의 손실을 감수하고, 미래를 노리고 있는 거죠.

레드와이어(RDW) 전망

레드와이어는 2025년 연간 가이던스를 그대로 유지했습니다. Edge Autonomy 인수 효과를 포함하면 매출 5억 3,500만 ~ 6억 500만 달러, 조정 EBITDA로는 7천만1억 500만 달러를 목표로 하고 있습니다. 물론, 인수가 순조롭게 마무리되고 지연된 계약들이 정상화된다는 전제를 깔고 있죠.

레드와이어 주가는 작년 초까지만 해도 2달러 정도 수준에서 거래됐다가 작년 후반부터 급격하게 상승하여 20 달러 중반을 찍고 이후 조정을 겪고 있는데요. 이번 실적 발표 직후 주가는 소폭 하락했으나 서서히 반등을 하는 모습을 보여주고 있습니다.

앞으로 투자자 입장에서 가장 중요한 포인트는 네 가지입니다.

첫째, Edge Autonomy와의 인수 통합이 얼마나 성공적으로 이뤄질지.

둘째, 60억 달러 규모의 파이프라인(예정된 수주 기회)을 실제 매출로 얼마나 전환할 수 있을지.

셋째, 현재 마진을 악화시키고 있는 EAC 문제를 어떻게 해결하고 수익성을 회복할지.

넷째, 유럽 시장에서 계속해서 기회를 잡을 수 있을지입니다.

한마디로 말하자면, 레드와이어는 지금 '우주 인프라, 방위 드론, 우주 바이오'라는 세 가지 축을 키우면서 장기적인 수익성을 노리고 있는 회사라고 볼 수 있겠는데요. 트럼프가 취임 당시 밝힌 대로 미국이 우주 산업에 진심이라면 흥미로운 흐름을 탈 수도 있어 앞으로도 지켜보도록 하겠습니다.