1Q25 Review: 전방위적으로 견고한 성장세 지속

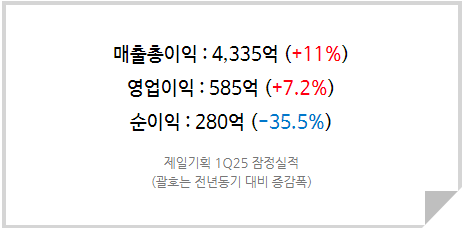

제일기획은 1Q25 매출총이익 4,335억(+11% YoY), 영업이익 585억(+7.2% YoY)으로 준수한 실적 성장을 기록했다. 이는 코웨이와 농심 등 기존 광고주 대행물량이 증가하고 신규 광고주 개발이 증가하는 등 비계열 중심으로 성장이 이루어졌고, 북미, 중남미, 중동 등 해외 자회사들의 실적 성장도 지속되었기 때문이다.

다만 매출총이익 증가율(약 11%)에 비해 영업이익 증가폭(약 7%)이 작았던 것은 인건비 증가로 인해 판관비 증가율이 더 가파르게 나타났기 때문이다. 총 인력은 2024년 말 기준 7,433명에서 2025년 3월 말 7,851명으로 증가했으며 그 중에서도 해외 인력은 2024년 말 5,938명에서 2025년 3월 말 6,424명으로 증가했다. 해외 중심의 인력 증가였음을 확인할 수 있다.

업종 특성상 매출 증대를 위해선 인력 충원이 필요하고, 인력을 충원하면 늘어난 인력에서 비롯된 비용이 먼저 인식된다. 따라서 1)매출총이익 증가, 인건비는 더 큰 폭으로 증가, 영업이익 소폭 증가, 2)매출총이익 소폭 증가, 인건비는 더 작은 폭으로 증가, 영업이익 대폭 증가, 3)평형 과 같은 싸이클이 반복되게 된다. 1Q25의 실적에서는 1)의 모습이 나타난 것으로 이해할 수 있다.

순이익 쇼크는 이브이알스튜디오 전환사채 손상 처리에 기인

제일기획의 1Q25 영업이익은 585억으로 전년 대비 +7.2% 증가했으나 순이익은 280억으로 오히려 -35.5% 감소했다. 이는 동사가 보유하고 있던 이브이알스튜디오의 전환사채 손상을 반영했기 때문이다. 동사는 2022년 메타버스, 디지털 실감 컨텐츠 전문기업인 이브이알스튜디오의 5회차 전환사채 172.5억원어치를 인수했다. 메타버스 및 가상-증강현실 관련 기업들이 시장의 각광을 받던 시기였다.

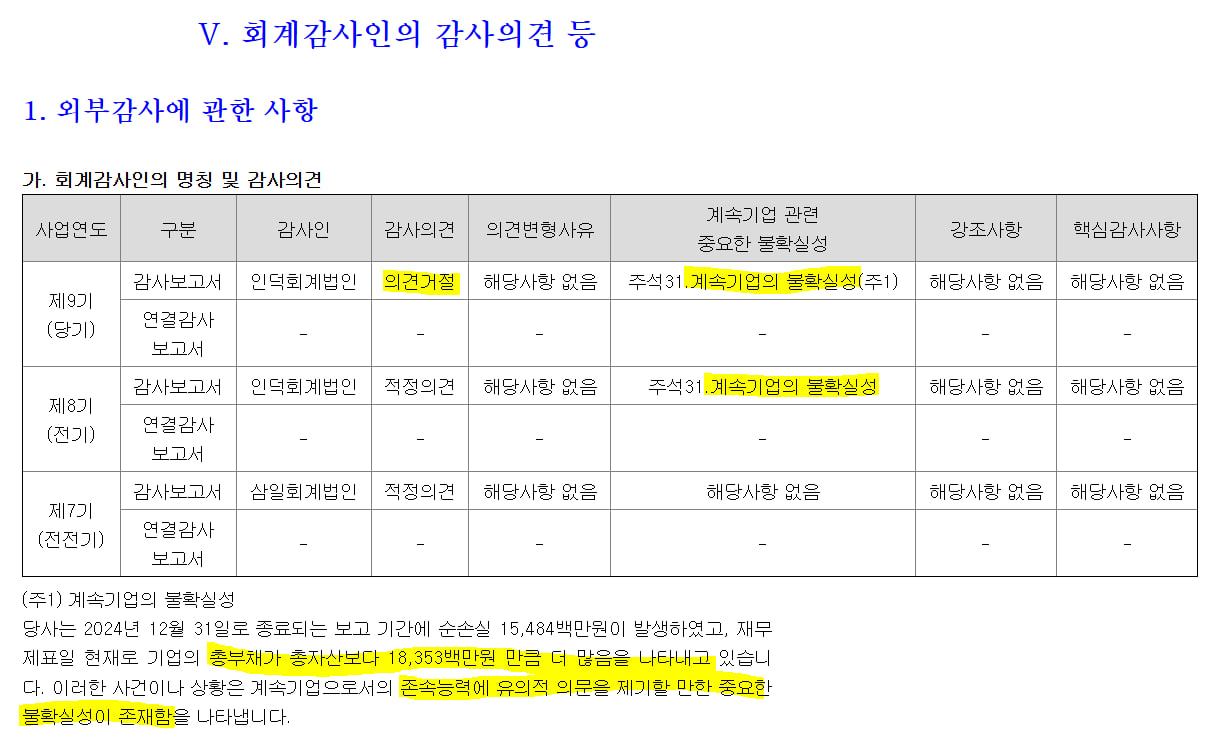

그러나 그러한 소프트웨어를 구현할 하드웨어의 성능이 뒷받침되지 못했고, 대부분의 메타버스 기업들의 컨텐츠가 이전에 존재하던 것과 크게 다르지 않거나 상업화 되기에는 매력이 없어 곧 사장되었다. 이브이알스튜디오 역시 지난 3년 간(2022~2024) 별 다른 성장을 이뤄내지 못하고 막대한 영업손실만 쌓아왔다. 해당 기간 매출은 16억, 23억, 24억, 영업손실 -118억, -168억, -133억으로 처참한 실적을 기록했다. 2024년 말 누적된 이익결손금은 688억원에 이르렀고 자본총계는 -183억원이 되었다. 완전자본잠식 상태로 2년이 흘렀고 흑자를 낼 기미는 보이지 않아 감사법인은 2024년 의견거절을 제시하였다. 이브이알스튜디오는 곧 파산할 것으로 보인다.

<이브이알스튜디오 3개년 재무상태 요약>

<이브이알스튜디오 감사의견>

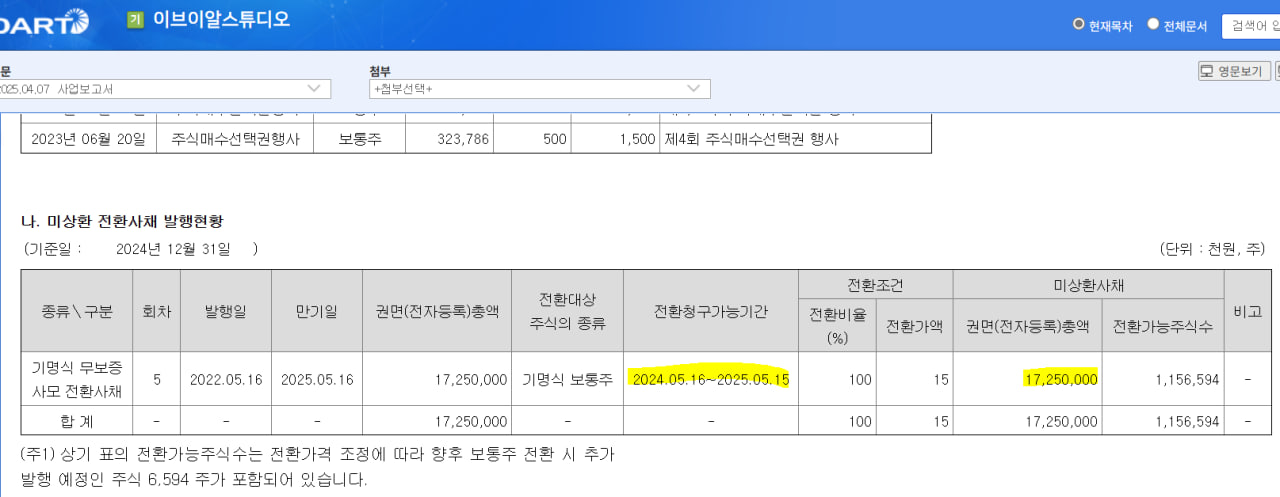

제일기획이 보유한 이브이알스튜디오의 전환사채는 2025년 5월에 만기가 돌아온다. 전환사채는 보통주로 전환을 하지 못하게 되면 만기 시점에 발행사가 상환을 하게 되지만 이브이알스튜디오는 돈을 갚을 여력이 전혀 없다. 영업을 통해 현금을 벌어들이지 못하고 있으며 차입, 유상증자, 채권발행 그 어느 것도 실시할 수 없는 상태이기 때문이다. 즉, 제일기획이 인수했던 이브이알스튜디오의 전환사채의 가치는 제로가 된 것이다. 1Q25에 전액 손상처리를 한 이유다.

<이브이알스튜디오 미상환 전환사채 현황>

투자를 하다보면 항상 성공할 수만은 없다. 세상은 원하는대로 흘러가지 않으며 수많은 변수들이 언제, 어떻게 작용할 지 모르는 복잡계이기 때문이다. 그러나 투자를 통해 성과를 내기 위해서는 종합적이고 장기적인 성과가 양(+)이면 된다. 하나하나 실패한 투자건이 생길 수 있지만 성공한 투자건이 더 많거나 성공했을 때 얻는 것이 실패했을 때 잃는 것보다 많다면 장기적 성과는 우상향한다.

제일기획의 투자건들을 봐도 종종 '왜 여기에 투자했지?' 라는 생각이 드는 곳도 있고, 실패한 투자처들도 꽤 있어 아쉬움이 남는다. 하지만 종합적으로 성공한 투자가 훨씬 많았고, 그 결과 동사 실적은 장기 우상향하고 있다.

2025년 DPS 증감은 예상에 못 미칠 가능성 존재하나 장기적 기업가치에는 타격 없을 전망

<제일기획 실적 Table>

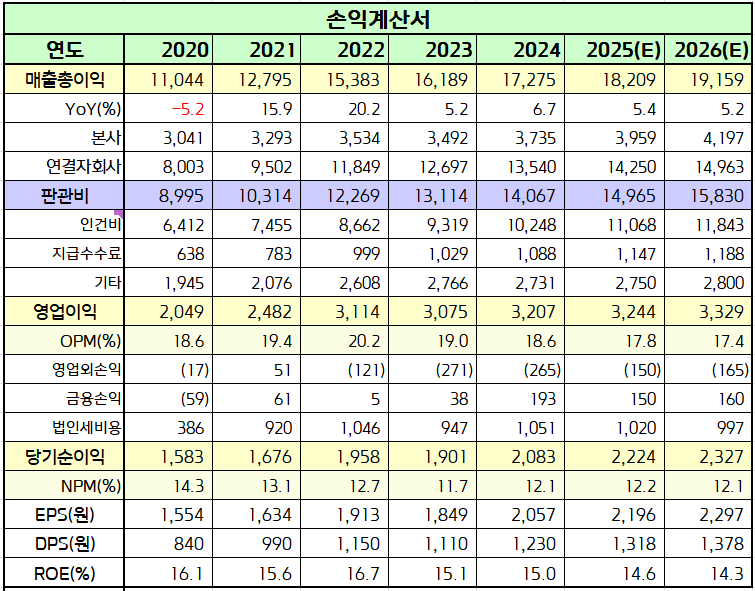

1Q25 전환사채 손상으로 인한 영업외비용 인식 영향으로 2025년 당기순이익은 기존 추정치(2,379억) 대비 감소한 2,224억을 기록할 전망이다. 이에 따라 2025년 DPS 역시 1,318원(연결 현금배당성향 60% 가정)으로 이는 시가배당률 7.2%(현 주가 18,350원 기준)에 달할 전망이다.

단기 실적 타격 및 배당금 감소는 불가피하지만 향후 현금흐름에는 변화가 없어 동사의 장기적 기업가치에는 별 영향이 없는 것으로 생각된다. 따라서 타겟 PER 9.6배 및 목표주가(2026E EPS 2,297원 x Target PER 9.6배), 투자의견을 유지한다.

제일기획에 대한 2026년 목표주가 22,100원과 투자의견 [ 매수 ] 를 유지한다.