퇴직을 목전에 두고 있는

직장인의 월500만원 연금 만들기

어떻게 준비해야 할까요?

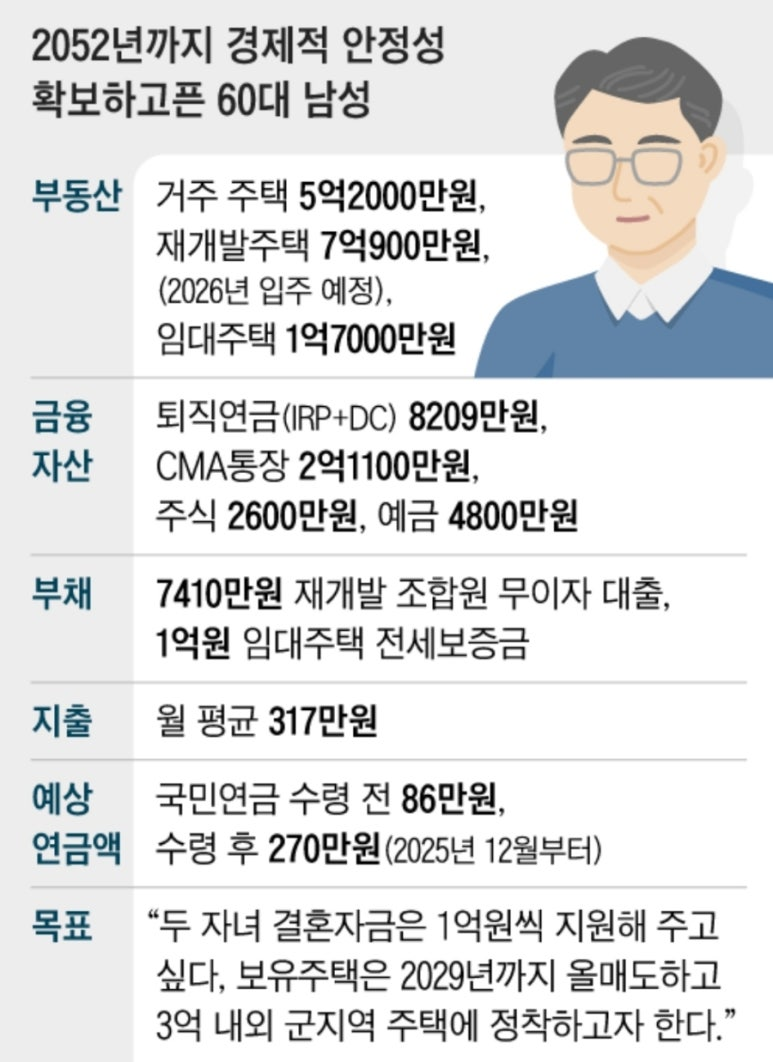

퇴직을 앞두고 있는 60세 남성입니다.

저는 앞으로 30년, 아내는 40년 동안 안정적으로 인생 2막을 펼쳐가고 싶습니다.

현재 부채를 뺀 순자산은 퇴직연금까지 전부 포함해 13억원입니다.

주택 3채 비중이 큰데 2029년까지 차례 차례 매도할 계획입니다.

주택 매도 자금은 두 자녀 결혼자금으로 각각 1억원씩 보태주고,

부부끼리 3억 내외 군지역 주택에 정착하고자 합니다.

부부 공히 음주가무는 즐기지 않고,

대인관계 또한 활발하지 않아서 가까운 사람들과 주로 어울립니다.

취미 생활 부족에 대한 불만은 없습니다.

퇴직 후 취업 계획도 없지만, 기회가 닿는다면 자연인으로,

아니면 텃밭을 일구며 사는 삶을 희망하고 있습니다.

(행복한 은퇴를 꿈꾸는 60대 남성)

정리하면

주택 3채, 퇴직연금 포함한

순자산이 13억...이중에서

- 아들 내외 총 2억(각 1억)

- 노부부 실거주 3억

13억 - 5억 = 8억

-> 총 8억이 노후준비 자금이 되겠습니다.

총 8억의 현금성 자산 이외에

국민연금도 수급할 예정이라

노후는 걱정안하셔도 되겠네요.

정말 부럽습니다.

솔직히 60살의 나이에

8억이라는 돈이면 어떤식으로 돈을 굴리든

노후걱정은 안해도 됩니다.

의뢰인은 국민연금 수급대상이기에,

국민연금 수급 전후 기준으로 단계를 나누어서

전략을 짜야합니다.

60대부터는 의료비를 비롯해

갑작스럽게 큰 지출이 나갈 수 있기 때문에 준비가 필요합니다.

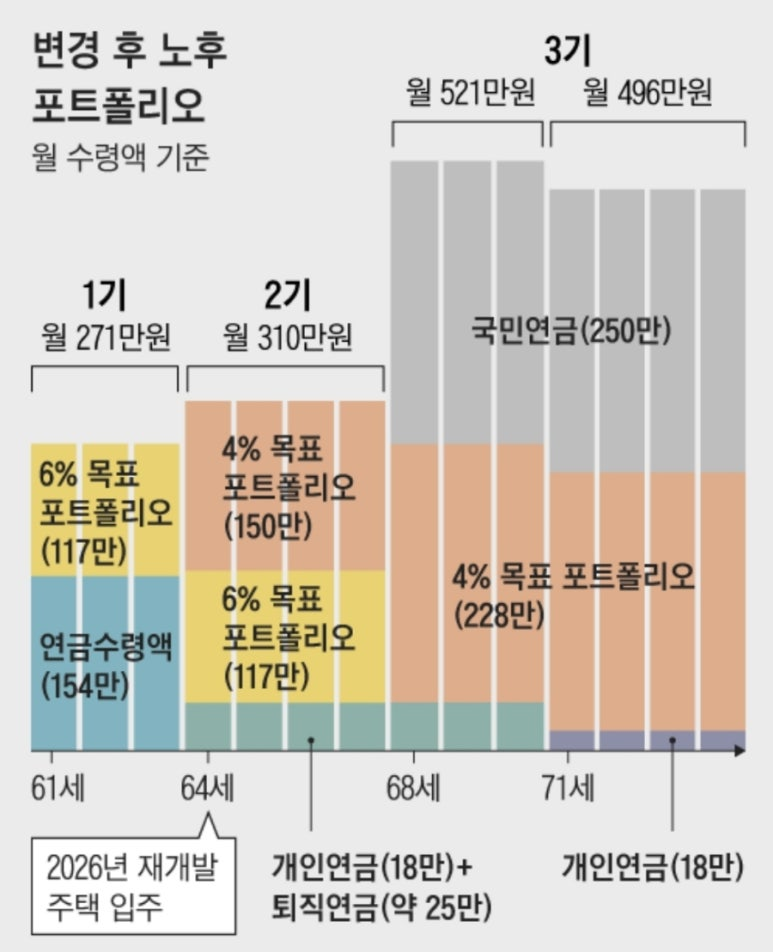

그래서 재개발 주택 입주 예정인

2026년부터는 자산을 보수적으로 굴리는 편이 좋습니다.

현재 가치 5억2000만원인 주택을 처분하고,

재개발 주택 대출(7410만원)까지 상환하면 남는 돈은 4억5000만원입니다.

이를 4% 목표수익률로 운용하면 월 150만원의 현금 흐름이 생깁니다.

1단계에서 여유 금융자산을 연 6% 목표로 운용해,

현금 흐름 117만원을 더하면 월 267만원이 됩니다.

개인연금(18만원), 퇴직연금(25만원)을 더하면 총 310만원의 현금 흐름이 가능해 집니다.

노후 자산은 어느 한 곳에 집중 투자하는 것이 아니라,

여러 자산에 골고루 배분해서 장기 투자해야 안정적인 수익률을 챙길 수 있습니다.

세계적으로 유명한 헤지펀드 매니저인 레이 달리오는

시장 환경에 구애받지 않고 언제나 일정 수익이 나오는 ‘올웨더 포트폴리오’를 만들었습니다.

선진국 중심의 주식, 국채, 회사채, 리츠 등으로 운용하면 대박은 아니어도 중박은 충분히 거둘 수 있습니다.