목차

1. 플라잉 택시 유망주, 아처 에비에이션

2. 이번 주가 급등의 배경은?

3. 1분기 실적 콜 주요 포인트

4. UAE 론칭이 중요한 이유

5. FAA 인증, 예상보다 빠른 진척 상황

6. 생산 확대 계획, 아직 갈 길은 멀지만...

7. 팔란티어와의 AI 협업까지

8. 아처 에비에이션 전망

플라잉 택시 유망주, 아처 에비에이션

이번 컨텐츠에서 다룰 회사인 아처 에비에이션(Archer Aviation, NYSE: ACHR)은 미국 실리콘밸리에 본사를 둔 전기 수직 이착륙(eVTOL) 항공기 개발사입니다. 쉽게 말해, 도심 내에서 헬리콥터처럼 수직으로 이착륙하면서도 전기로 조용하고 친환경적으로 운행하는 '플라잉 택시'를 만드는 회사라고 보시면 됩니다.

아처의 대표 기체인 '미드나잇(Midnight)'은 조종사 1명과 승객 4명을 태우고, 예를 들어 맨해튼에서 JFK 공항까지 몇 분 만에 이동할 수 있도록 설계됐습니다.

하지만 아직 아처는 매출이 발생하지 않는, 이른바 '프리 레베뉴(Pre-revenue)' 단계의 회사입니다. 지금은 인증, 테스트, 생산 준비에 집중하는 시기인 거죠.

그런데 이번 1분기 실적 발표 후 주가가 급등하는 등 투자자들의 분위기가 급변했습니다. 관련 내용 빠르게 살펴보겠습니다.

이번 주가 급등의 배경은?

말씀드린 대로 아처 에비에이션이 2025년 1분기 실적을 발표한 이후 ACHR 주가는 하루 만에 20% 이상 폭등했습니다. 몇 달 만에 나온 가장 큰 상승폭이었는데요.

하지만 흥미로운 점은, 이 상승이 매출 급증이나 신규 대규모 주문 때문은 아니라는 겁니다.

이번 실적 발표에서 투자자들이 환호한 이유는 크게 세 가지입니다.

첫째, FAA(미국 연방항공청)의 중요한 인증 기준인 '총 추진력 손실(Total Loss of Propulsion)' 관련 이슈가 깔끔하게 정리됐고, 미드나잇 기체에 대한 설계 변경이 필요 없다는 점이 확인됐습니다.

둘째, UAE(아랍에미리트)에서의 상업 운영 계획이 예정대로 올해 안에 진행된다는 점도 재확인됐습니다.

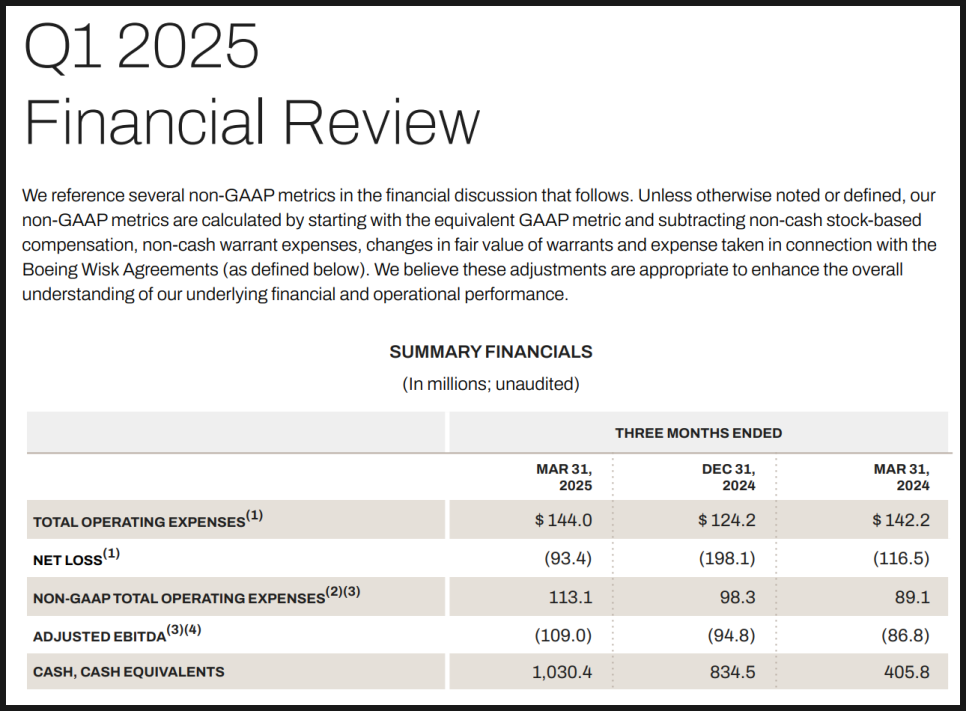

셋째, 회사의 현금 보유고가 여전히 10억 달러 이상으로, 동종업계 대비 월등히 탄탄하다는 점도 투자 심리를 지지했습니다.

즉, 이번 발표를 통해 시장은 아처의 가장 큰 단기 리스크들이 상당 부분 해소됐다고 해석한 겁니다.

1분기 실적 콜 주요 포인트

이번 실적 콜에서 발표된 재무 수치를 살펴보면,

아처는 2025년 1분기에 9,340만 달러의 순손실(주당 -0.17달러) 을 기록했는데요. 시장 예상치였던 -0.22달러보다 적은 손실로 선방했습니다.

조정 EBITDA(법인세·감가상각 등을 제외한 현금 중심의 실적 지표)는 -1억900만 달러로, 회사의 가이던스 범위 내에서 관리됐습니다.

참고로 '조정 EBITDA'는 회사의 핵심 운영 성과를 보다 깔끔하게 보여주는 지표인데요. 비현금성 비용이나 일회성 항목을 제외해 실제 사업의 손익 상태를 보다 잘 보여주는 지표입니다.

하지만 이번 발표에서 가장 중요한 건 숫자가 아니라 경영진의 톤과 전략, 그리고 투자자들에게 보여준 자신감이었죠.

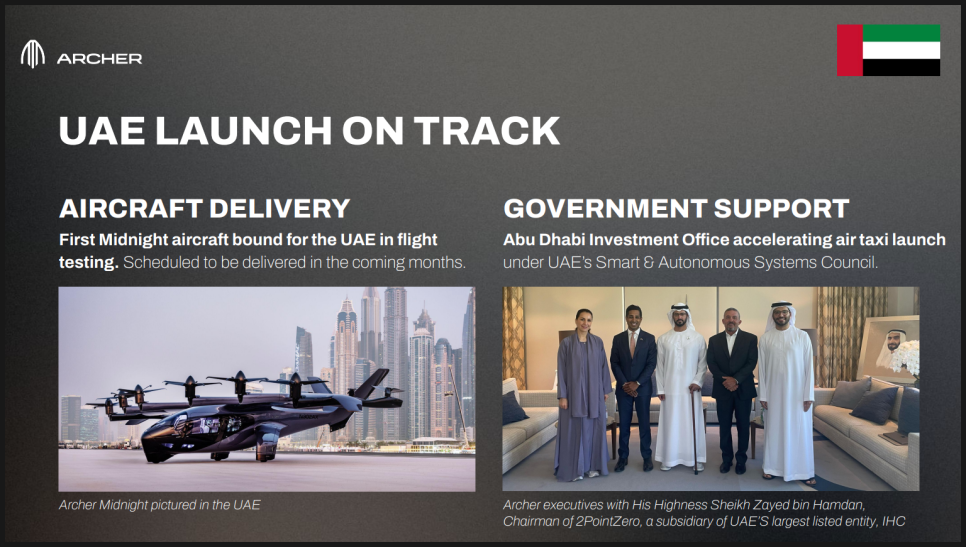

UAE 론칭이 중요한 이유

아처 에비에이션 CEO 애덤 골드스타인 대표는, 아처의 미드나잇 기체가 곧 조종사가 탑승하는 테스트 비행에 돌입한다고 밝혔습니다.

그리고 올해 말 UAE에서 아부다비 에비에이션과 함께 첫 상업 운항에 들어간다는 계획을 다시 한번 강조했습니다.

하지만 핵심은은 단순히 보여주기용이 아니라는 건데요.

아처는 이번 론칭을 통해 기체의 성능을 검증하고, 고객 경험을 다듬고, 향후 전 세계 시장에서 확장할 수 있는 운영 매뉴얼을 만드는 검증과 학습의 장으로 보고 있습니다.

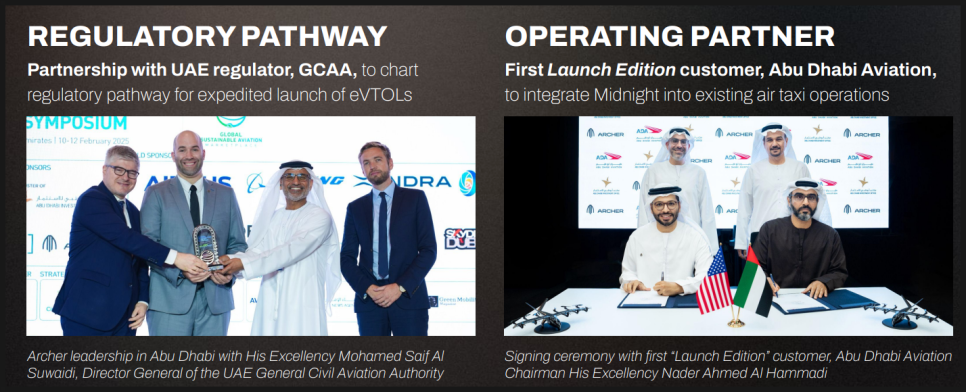

무엇보다 UAE 정부, GCAA(국가 항공청), 에티하드와의 협력 관계도 구체적으로 언급하면서, 이번 프로젝트가 정치적, 산업적으로도 신뢰성을 확보한 이니셔티브임을 강조했죠.

FAA 인증, 예상보다 빠른 진척 상황

시장에서 가장 크게 호재로 받아들인 부분은 바로 FAA 인증과 관련된 진전입니다.

그동안 전 세계 eVTOL 업계 전체가 기다려왔던 FAA의 '총 추진력 손실' 관련 기준(21.05G)이 드디어 확정됐고, 아처의 미드나잇은 설계 변경 없이 그대로 인증 절차를 진행할 수 있게 됐습니다.

아처 에비에이션뿐 아니라 전체 산업군에게 큰 뉴스였고, 이로써 인증 일정의 불확실성이 크게 해소됐죠.

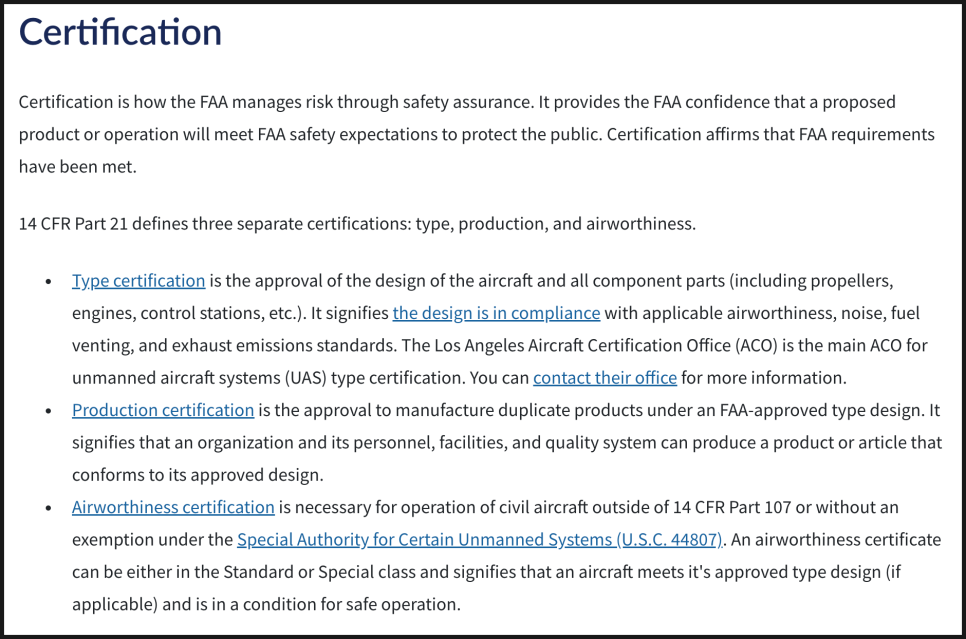

참고로 FAA의 '타입 인증(Type Certification)' 과정은 신규 항공기를 상업적으로 운항하기 위해 반드시 거쳐야 하는 절차입니다. 특히 신기술이 적용된 항공기의 경우 과정이 더욱 까다롭고 장기화될 수 있습니다.

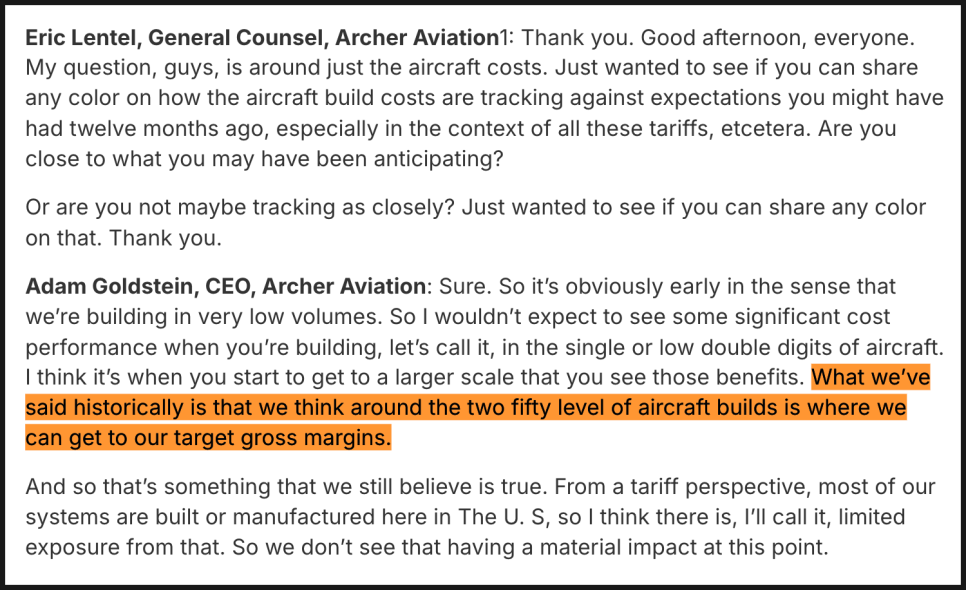

생산 확대 계획, 아직 갈 길은 멀지만...

한편 아처 에비에이션은 현재 미국 조지아와 캘리포니아의 두 생산 시설이 가동 중이며, 2025년 말까지 월 2대 생산 체제로 확장하겠다고 밝혔습니다.

다만 회사는 실질적인 원가 절감과 생산 효율 개선이 나타나려면 약 250대 정도 생산해야 한다고 설명했습니다. 즉, 수익성 확보는 아직 먼 이야기죠.

그럼에도 시장에서는 이번 생산 로드맵이 계획대로 차질 없이 진행되고 있다는 점에 안심했고, 공급망이나 제조 공정에서의 악재가 없다는 점도 긍정적으로 평가했습니다.

팔란티어와의 AI 협업까지

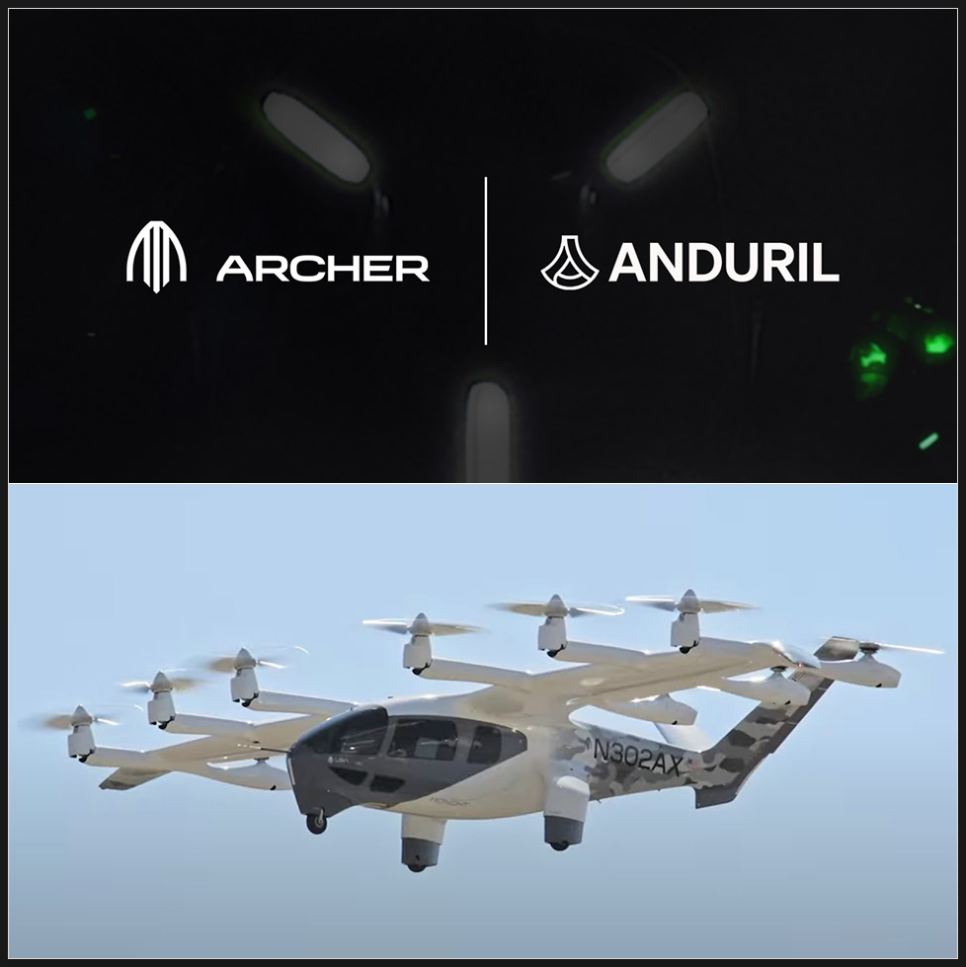

이번 콜에서는 아처 에비에이션은 방산 시장, AI 기반 소프트웨어 사업, 글로벌 확장 등 새로운 영역에 대한 포부도 밝혔습니다.

특히 앤듀릴(Anduril)과의 방산 VTOL 프로젝트가 순조롭게 진행 중이며, 민간·군용 겸용 기체 가능성도 언급됐습니다.

또한 팔란티어(Palantir)와의 협력을 통해 개발 중인 항공 소프트웨어 플랫폼이 향후 산업 전반에 공급될 수 있는 잠재력을 가지고 있다고 설명했죠.

아처가 단순한 항공기 제조사가 아니라, 항공 산업 전반의 플랫폼 기업으로 확장할 수 있음을 시사하는 대목입니다.

아처 에비에이션 전망

결론적으로, 아처 에비에이션은 이번 실적 발표를 통해 아처는 실질적인 진전을 보여주었습니다. 시장과 투자자들에게 '우리는 계획대로 착실히 실행 중이며, 주요 리스크가 많이 해소됐다'고 확신을 심어준 이벤트였죠.

덕분에 그동안 '불확실성'에 머뭇거리던 투자자들이 심리적으로 확신을 갖고 매수에 나섰고, 바로 20% 이상의 폭등으로 이어졌습니다.

물론 아처는 여전히 수익 발생까지 갈 길이 멀고, 고위험 투자라는 사실은 변하지 않습니다.

재무적으로 봤을 때 아처 에비에이션은 1억 3천만 달러의 증자를 통해 현재 10억 3천만 달러의 현금 보유고를 확보하고 있습니다. 동종업계에서 가장 튼튼한 수준이죠. 또한 아처는 대부분의 생산과 공급망이 미국 내에 집중돼 있어, 관세 리스크나 글로벌 공급망 교란에서도 비교적 안전하다고 강조했습니다.

그렇지만 투자자들이 잊지 말아야 할 점은, 분기당 1억 달러 수준의 현금 소모가 지속되고 있다는 사실입니다. 이런 소모 속도라면 상업화가 예상보다 더 늦어지거나, 자본 시장이 급격히 경색될 경우 유연성이 제한될 수밖에 없습니다.

한편 UAE에서 준비 중인 첫 상업 론칭은 역사적인 순간이 될 수 있지만, 경영진도 거듭 강조했듯, 올해는 매출보다는 기술 검증과 운영 안정화에 집중하는 해가 될 것으로 보이는데요. 도심 항공 모빌리티, 방산, AI 소프트웨어를 겨냥한 다각화 전략은 분명 매력적이지만, 여러 고위험 시장을 동시에 공략한다는 점에서 리스크도 크죠.

하지만 장기적인 비전을 가진 투자자들에게는 이번 실적 발표가 중요한 심리적 전환점이 됐다는 것만큼은 분명해 보입니다.

아처는 개인적으로 투자하고 있는 종목인데요. 이번 실적 급등에 수익화를 해서 비중을 조금 덜어냈으나, 주가 차트를 살펴보자면 52주 최고가인 12.48 달러에 도달할 수도 있어 보입니다. 다만 워낙 단기간에 빠르게 상승했기 때문에 조정이 발생해도 놀랍지 않을 부분이고, 그럴 경우 시장 상황을 봐가며 비중을 늘릴 수도 있을 것 같습니다.

여러분은 아처 에비에이션의 전망을 어떻게 보시나요? 의견 남겨주시면 감사하겠습니다.