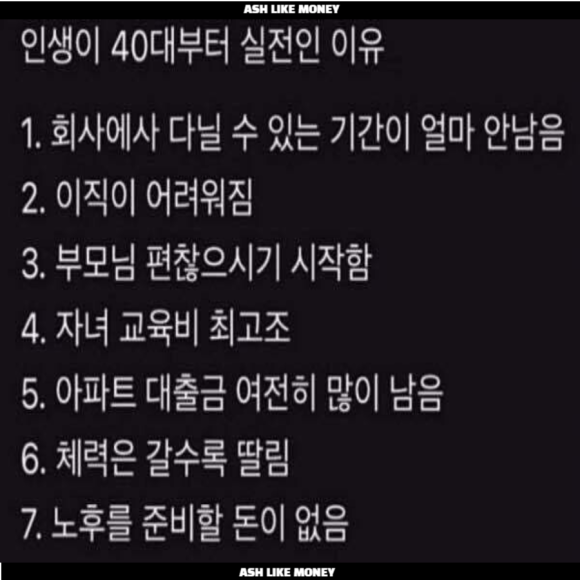

40대는 인생에서 가장 중요한 시기이며 이 시기를 어떻게 보내느냐에 따라 노후의 준비도가 달라진다고 한다. 그리고 40대부터 인생이 실전이라는데 사무직 기준 40대부터 희망퇴직을 고려해야하고 아이들의 사교육비는 피크에 달하며 부모님의 건강도 나빠지기 시작한다. 그것 뿐만이 아니라 나의 체력도 점점 떨어지고 어디에 이직하기도 힘들어지기 때문이다.

오늘은 40대 50대 현실과 실전 노후준비에 대한 포스팅입니다.

40대 50대

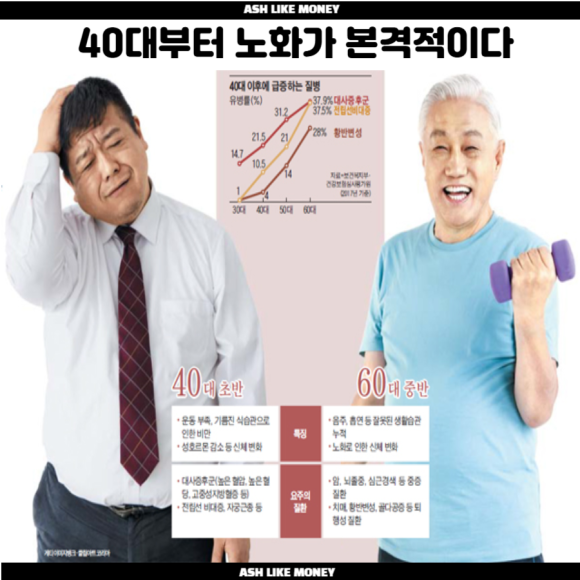

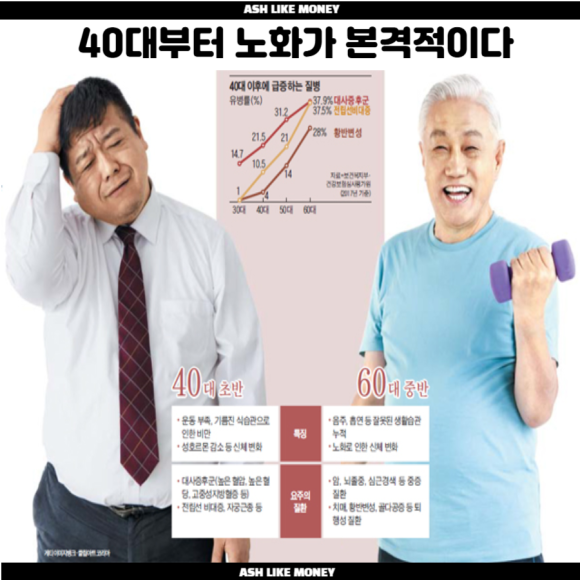

인생에서 불혹이 시작되는 나이가 40대이다. 40대는 이제 30대나 20대만큼 반짝반짝한 젊음은 사라지고 노련함과 성숙함이 존재한다고 한다. 물론 모든 40대가 해당되지는 않겠지만 말이다. 40대부터는 이제 젊었을 때부터 관리해왔던 것이 티가 나는 시기이다. 젊었을 때부터 꾸준히 운동했던 것이 근력으로 남아있고 술이나 담배를 안 했다면 간이나 폐도 아직 쓸 만하고 배도 안 나오는 것이다.

인생은 어떻게 사느냐에 따라 달라지는데, 20대~30대에 개판으로 살았다면 40대에도 똑같이 살 확률이 더 높다고 한다. 인간은 쉽게 변하지 않기 때문이다. 40대가 되면 이제 내가 필요한 곳이 많이 없어진다. 인간관계가 협소해지는데 과거에는 하나만 마음에 안 들어도 좋아했지만 나이를 먹으면 먹을수록 하나라도 마음에 안 들면 서로 손절한다.

40대는 조선시대엔 사실상 노인으로 취급받았고 현재는 중년기에 들어서는 시점이다. 하지만 요새는 40대가 넘었음에도 김사랑, 이동욱, 이제훈처럼 엄청난 관리로 왠만한 30대를 씹어먹는 연예인들도 있긴 하지만 평범한 사람들은 이제는 잘생김과 예쁨이 무의미해지는 시기이다.

일생에서 가장 돈을 많이 버는 시기이기도 해서 자녀가 있다면 지체될 수도 있지만 자녀가 없다면 여가 및 취미생활로 높은 생활의 질을 누리거나 자산을 크게 쌓을 수 있다. 재테크 실력이 가장 빛을 바라는 시기이며 이 시기를 꼭 중요하게 보내야 한다.

사실상 마지막 결혼 마지노선의 나이대로 40대를 넘기면 아예 못 한다고 보면 되는데, 최근 딩크족이 많아지고 황혼이혼도 증가한 만큼 약간 희석되었다.

50대

50대는 지천명이라 불린다. 이제는 회사에서도 높은 직급을 가지고 50대 이후까지 직장을 다닌다는 것은 "살아남았다"라는 증거를 보여준다. 50대부터는 어디 안 아픈 곳이 없는 사람들이 많다. 어디든 하자가 있고 관리를 제대로 못 한 사람이라면 50대인데도 노인으로 보이는 사람들도 있다. 인생의 절반 이상을 보내고 사회적인 전성기가 끝나고 후배양성을 위한 시기이기도 하며 남은 인생을 걱정하고 또 자식을 분가시키는 시기이다.

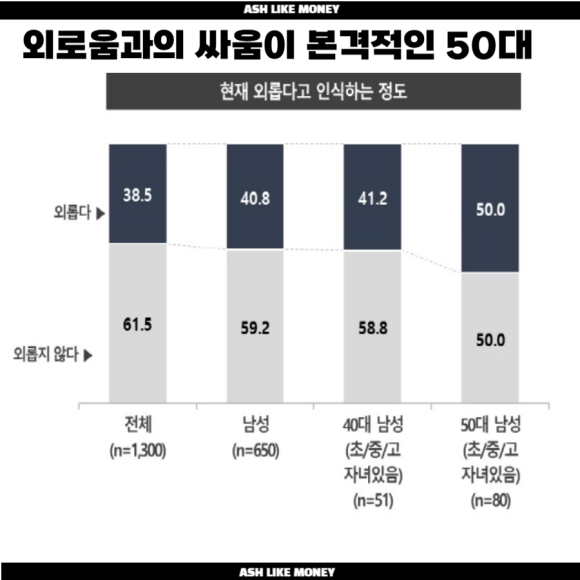

게다가 부모님이나 내가 알고 있는 지인들이 점점 사라진다. 40대를 지나 50대가 되면 이제 나를 찾는 곳은 없어지고 만약, 혼자라면 평생 외로움과의 싸워야 하는 나이대이다. 앞으로 이 시커먼 미래를 어떻게 버텨나갈지 막막하기 시작할 수 있는 나이대이며 독거노인으로 고독사가 걱정되는 나이이다. 그런데 쌓아둔 돈이 없다면 그 걱정은 배가 된다.

그러나 50대부터 노후준비를 하는 것은 이미 늦은 것이다. 빠르면 20대부터 늦어도 30대 후반부터는 시작해야 하는데, 아이가 있는 부모라면 좀 해내기 어려울 수 있다. 아이들 학비, 생활비, 대출금 등이 상당히 부담스럽기 때문이다. 그래서 평범한 사람들이라면 부부가 맞벌이로 돈을 벌고 생활한다. 공부도 열심히 해야한다. 아무 것도 모르고 이상한 주식에 들어가거나 지역주택조합 및 기획부동산에 소중한 돈을 잃을 수 있기 때문이다.

가장 안전한 자산인 부동산은 1채를 만들어 두고 미국 주식이나 근본적인 비트코인을 적립식 적금을 하는 것이 원화대비 훨씬 낫다.

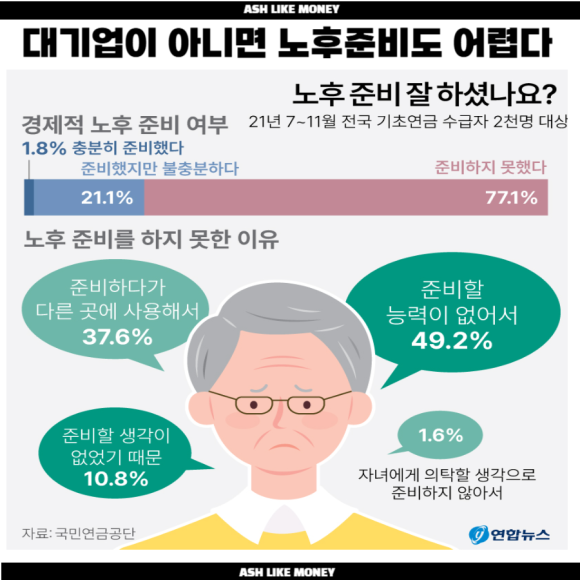

노후준비

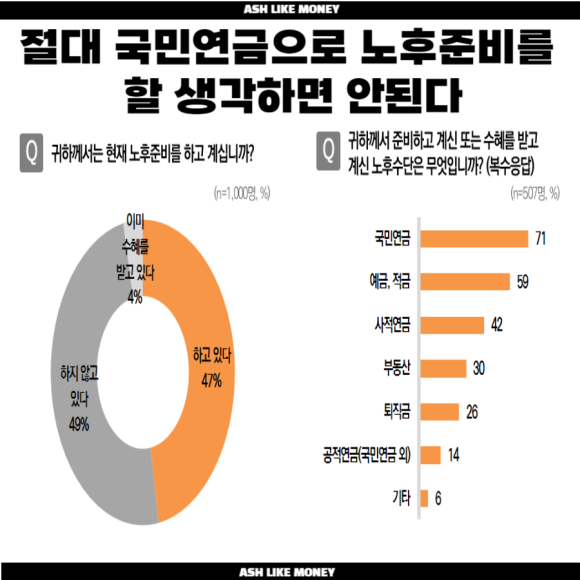

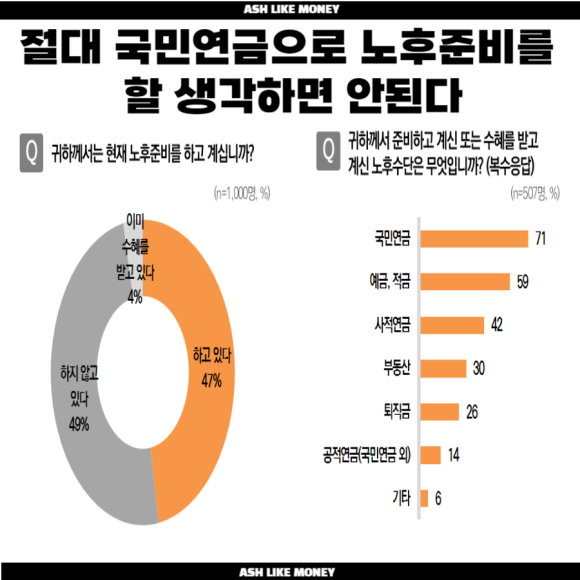

칼질당한 국민연금에 의해 젊은 세대들은 절대 국민연금이 내 노후를 책임져준다고 생각해서는 안된다. 공무원 연금도 칼질당해 9% 이상의 연금이 내 월급에서 떼가는데도 불구하고 받을 수 있을지 미지수이다. 그래서 정부에서 생각해 낸 것이 각자 노후를 준비하도록 IRP 같은 개인연금을 만들었다.

각자 노후는 각자도생이라고 정부가 이미 인정한 것이나 다름없다. 취업하기도 바늘구멍이고 취업해도 세금 떼고 난 금액이면 남는 것도 적다. 그런데도 내 세금은 쓸데없는 곳에 쓰이는 경우가 많고 뭐만 하면 세금으로 뜯어간다. 우리가 노후에 중요한 것은 "현금창출"이다. 생활비가 필요한 것이다. 이 생활비를 창출하기 위해선 매달 나오는 "월세"나 "배당금", "연금"으로 준비하는 것이 가장 낫다.

노후준비는 젊었을 때부터 하지 않으면 안된다. 노후준비에는 건강관리도 있는데 젊었을 때부터 건강관리 하지 않으면 늙으면 돈이 더 깨진다. 그래서 월 4만원을 투자해서 헬스장을 꾸준히 다녀보자. 나이를 먹고 정년퇴직하게 된 미래에는 현금 나올 때가 없어질 수 있다. 그렇다면 정부의 지원만 기다릴 수 밖에 없다. 정부의 지원을 받으면 결국 꼭두각시가 되어 주체성을 잃는다. 내 노후와 건강은 내가 지키는 것이고 이는 젊을 때부터 똑똑하게 해두는 것이 중요하다.