목차

1. 이노데이터, 조용한 AI 강자?

2. 매출 120% 폭등... 2025년 1분기 실적

3. 눈에 띄는 신규 수주

4. 조용히 성장 중인 핵심 비즈니스

5. 실적 호재에도 주가 빠진 이유

이노데이터, 조용한 AI 강자?

AI 산업이 급속도로 성장하면서, 그 핵심 기반을 담당하는 기업들에 대한 관심도 커지고 있습니다.

이번 컨텐츠에서 다룰 이노데이터(Innodata) 같은 경우에도 생성형 AI의 뒷단을 책임지고 있는 기업인데요.

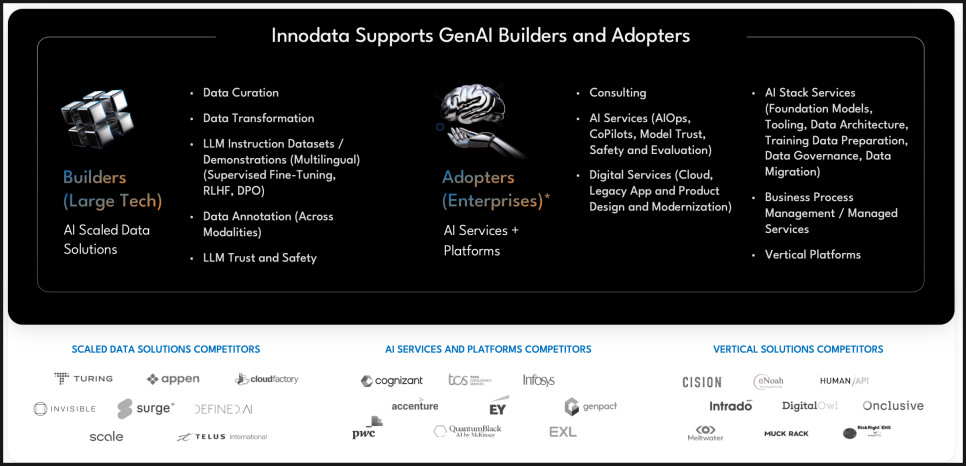

이노데이터는 미국에 본사를 둔 AI 데이터 서비스 기업인데, AI 모델이 더 똑똑하게 학습할 수 있도록 데이터를 정리하고 가공해주는 일을 전문으로 합니다.

요즘 많이들 사용하는 ChatGPT처럼 대화를 하거나 문장을 만들어내는 인공지능도, 제대로 작동하려면 수많은 데이터가 필요합니다.

단순히 양이 많은 데이터가 아니라 정확하고 맥락이 잘 정리된 데이터가 필요하죠.

이노데이터는 바로 이 데이터를 만드는 일을 합니다.

최근에는 데이터 라벨링을 넘어서, AI 신뢰성 검증(Trust & Safety), 에이전틱 AI 개발 같은 고도화된 영역까지 진출하고 있는데요.

이노데이터가 최근에 2025년 1분기 실적을 공개해서 빠르게 살펴보도록 하겠습니다.

매출 120% 폭등... 2025년 1분기 실적

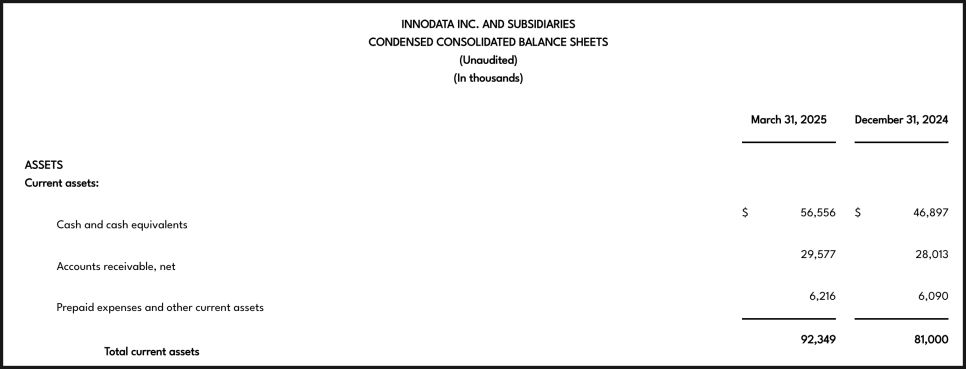

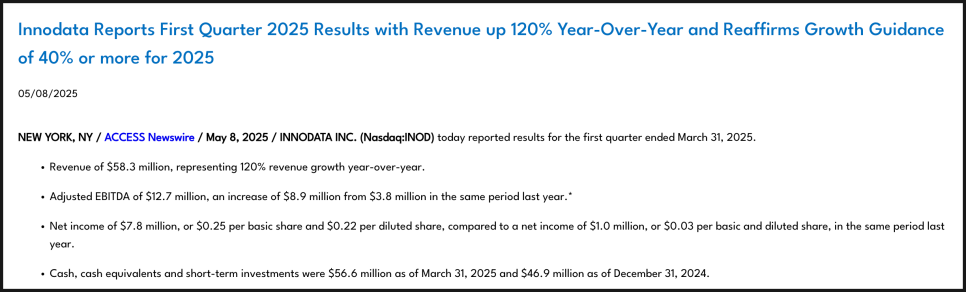

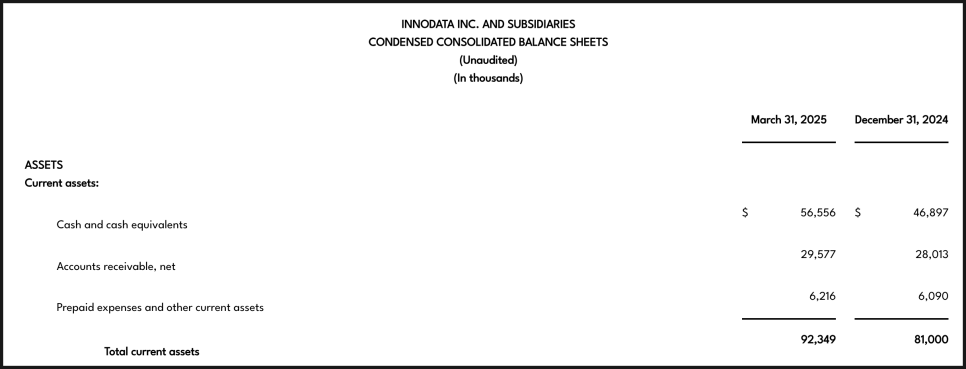

이번 1분기 실적은 수치로 보면 '엄청나다'고 표현해도 될 정도로 잘 나왔습니다.

매출은 5,830만 달러로, 전년 동기 대비 무려 120%나 증가했는데요. 순이익 역시 780만 달러로 전년 동기 100만 달러에서 큰 폭으로 성장했습니다.

EPS, 즉 주당순이익은 0.22달러로, 시장 예상치인 0.20달러를 상회했습니다.

조정 EBITDA(세금·감가상각 전 영업이익)는 1,270만 달러로, 전년 대비 236% 증가했고, 매출의 22% 수준입니다. 이노데이터가 그냥 성장만 한 것이 아니라 수익성도 챙겼다는 의미죠.

보유 현금은 5,660만 달러로 늘었고, 3,000만 달러 규모의 신용한도도 그대로 유지 중입니다. 전반적으로 재무적으로도 안정적인 구조를 갖췄습니다.

눈에 띄는 신규 수주

주목할 부분은 단기 실적보다 중장기 파이프라인입니다.

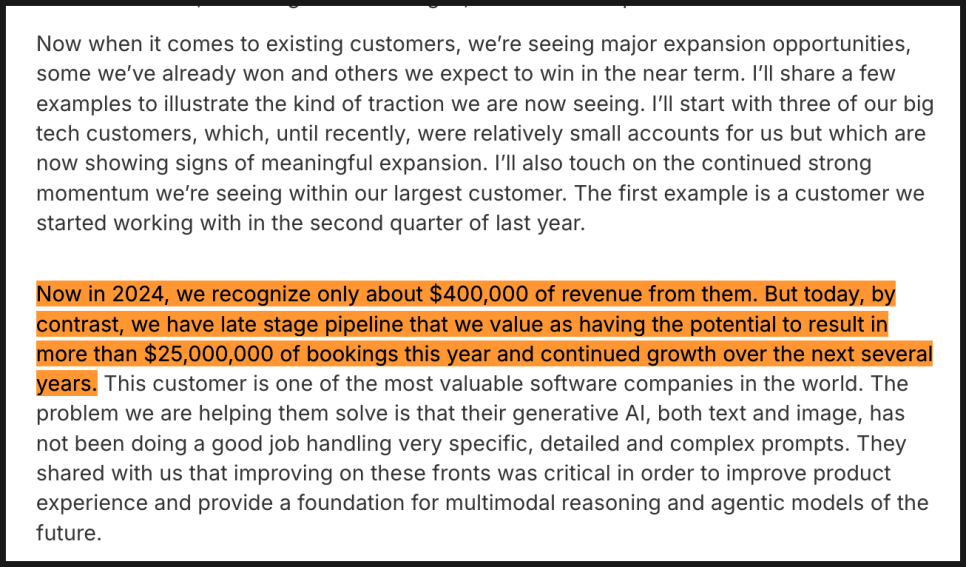

이노데이터는 최근 몇 달간 새로운 대형 고객들을 확보했고, 기존 고객사와의 계약도 확대되고 있습니다. 예를 들어, 2024년에 40만 달러 매출을 올렸던 고객사에서 올해는 2,500만 달러 규모의 프로젝트 파이프라인을 구축했습니다.

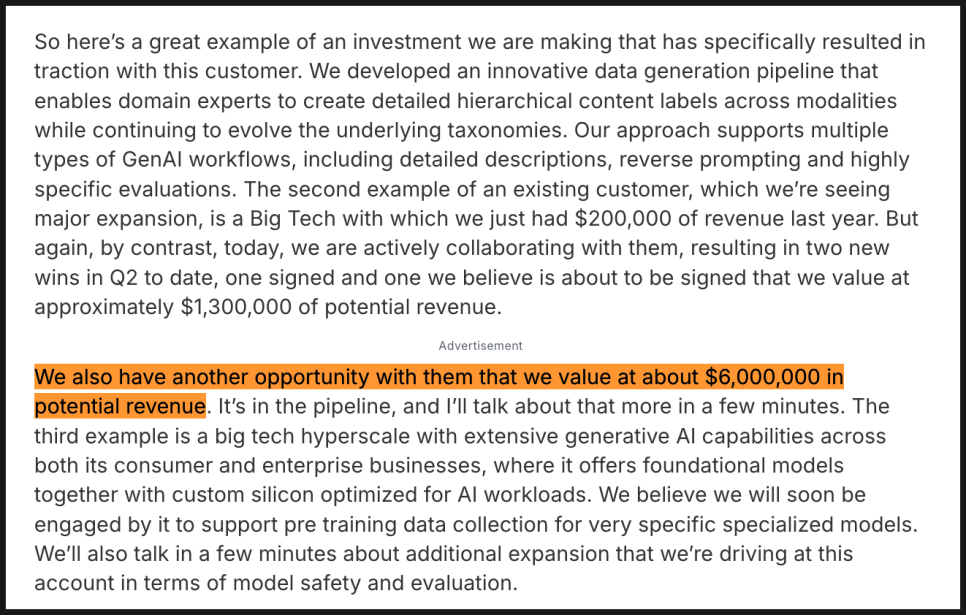

또 다른 빅테크 고객사에서는 기존 20만 달러 수준에서 600만 달러 규모의 협업 기회를 확보했다고 합니다.

가장 큰 고객사와는 기존과는 다른 조직 내 예산 항목에서 새롭게 장기 프로젝트 계약을 맺었고, 이 예산 규모가 이전보다 훨씬 큰 것으로 파악되고 있습니다. 즉, 같은 회사 내에서 다른 부서의 예산까지 끌어들이는 방식으로 사업을 확장하고 있는 셈입니다.

조용히 성장 중인 핵심 비즈니스

이노데이터가 최근 가장 공격적으로 키우고 있는 분야 중 하나가 바로 생성형 AI의 신뢰성과 안전성 검증, 이른바 Trust & Safety(트러스트 앤 세이프티) 영역입니다.

AI가 편향되거나 유해한 정보를 생성하지 않도록 사전에 테스트하고 평가하는 작업인데요, 이노데이터는 이 기능을 서비스를 넘어 플랫폼(제품)으로 개발 중입니다. 최근 NVIDIA의 GTC에서 이를 공개했고, MasterClass를 시작으로 여러 기업과 협업을 논의 중입니다.

이 부분은 향후 구독형 SaaS 수익원으로 전환될 수 있는 핵심 사업이 될 가능성이 큽니다. 단발성 외주가 아닌 지속적인 반복 수익이 기대되는 구조니까요.

실적 호재에도 주가 빠진 이유

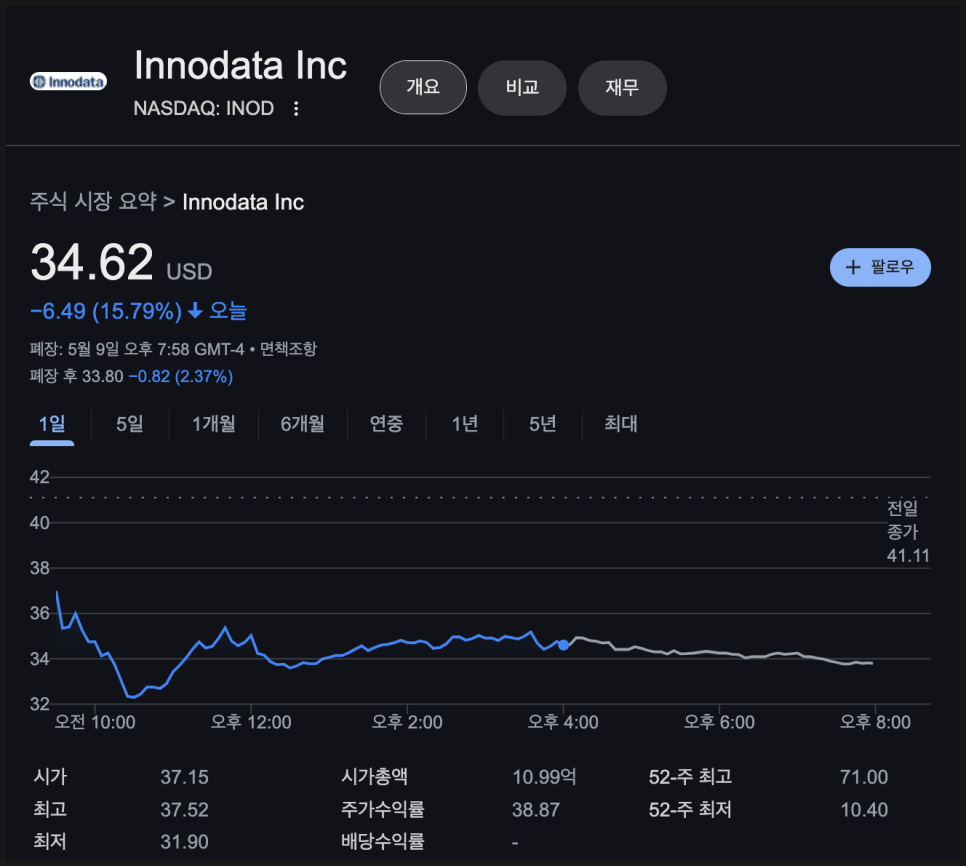

이 정도면 주가도 날아야 할 텐데, 오히려 실적 발표 이후 주가는 15% 이상 급락했습니다. 애프터마켓에서도 2% 이상 추가 하락하는 모습을 보여줬습니다.

물론 실적 발표 전 주가가 단기간에 꽤나 급등했기 때문에 단기 차익 실현 매물도 있었겠지만, 그래도 의아한데요. 이유를 분석해보겠습니다.

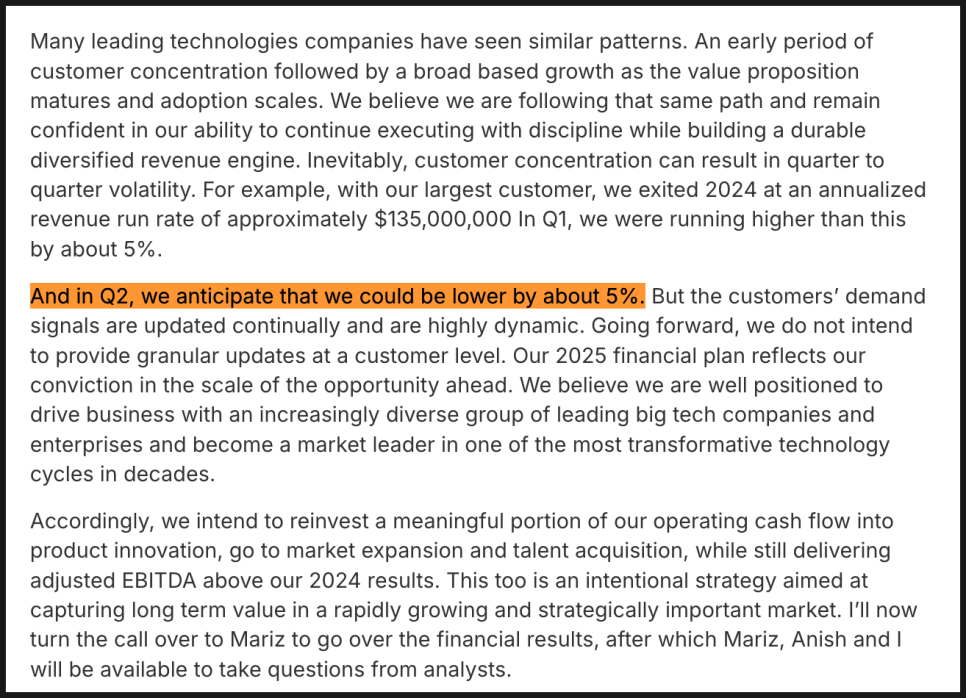

우선 전년 대비 매출은 2배 이상 상승했으나, 전 분기 대비 성장은 별로 없었습니다. 또한 이노데이터는 가장 큰 고객사에서의 매출이 2분기에 5%가량 줄어들 수 있다고 밝혔는데요. 고객사를 잃은 건 아니고, 프로젝트 사이클에 따른 일시적인 변화라고 설명했죠.

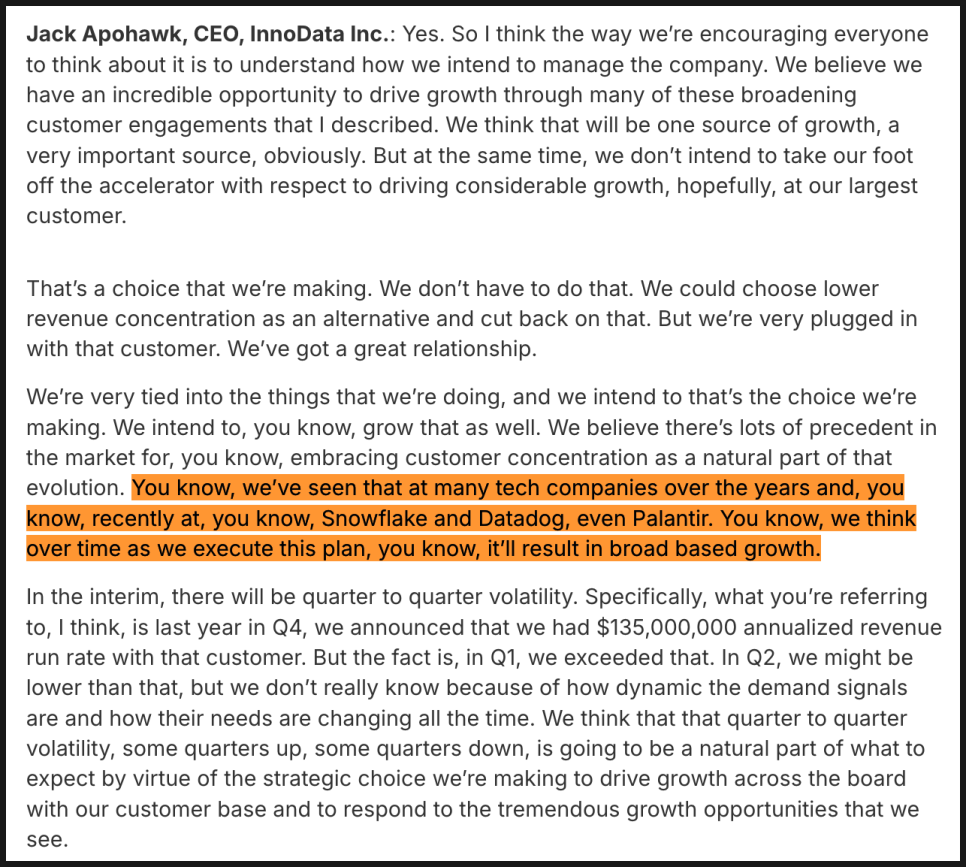

문제는 매출이 일부 고객사에 지나치게 집중되어 있다는 점, 즉 ‘고객 집중 리스크’입니다. 이에 대해 CEO 잭 아부호프는 솔직하게 인정하면서도, 이것 역시 의도된 전략이라고 밝혔습니다. "일단 빅테크와 깊게 협업해 입지를 확보한 뒤, 이후 자연스럽게 고객 기반을 넓히겠다"는 입장이죠. 이는 팔란티어(Palantir), 스노우플레이크(Snowflake) 같은 기업들도 초기에 채택했던 전략입니다.

또한 현재 이노데이터의 밸류에이션(주가 대비 수익성 지표)도 상당히 높은 편입니다. P/E(주가수익비율)와 EV/EBITDA 모두 약 40배 수준인데요. 이 말은 시장이 ‘지금보다 더 큰 미래 성장’을 이미 주가에 반영하고 있다는 뜻이기도 합니다. 그래서 좋은 실적만으로는 주가가 반드시 오르지 않을 수도 있는 겁니다.

그래도 현재 이노데이터는 그냥 데이터 하청 회사라기보다, 점점 더 AI 인프라 기업, 그것도 빅테크와 함께 진화하는 전략 파트너로 탈바꿈하고 있는 것으로 보입니다.

신뢰성 평가, 에이전틱 AI, 멀티모달 학습 데이터, 고객사 내부 예산 확장, 플랫폼 전환 등... 아주 전방위적으로 움직이고 있죠.

물론 단기적으로는 실적의 계절성, 고객사 매출 집중 리스크 등이 존재하긴 합니다. 단기 주가 변동이 불안할 수는 있겠지만, 만약 장기적으로 AI 산업의 기반이 될 기업을 찾고 있다면, 지금의 이노데이터는 유의미하게 지켜볼 만한 후보임은 분명한 것 같습니다. 다만 기업이 그렇게 투명한 편은 아닌 것 같으니 신중을 기하며 시간을 두고 지켜볼 예정입니다.

여러분은 이노데이터 전망을 어떻게 보시나요? 의견 있으시면 남겨주세요,