목차

1. 디즈니, 실적 발표로 분위기 반전?

2. 지금의 디즈니는 이렇습니다

3. '스트리밍 적자'는 이제 끝났다?

4. 디즈니+·훌루·ESPN, 하나로 합칩니다

5. 디즈니 테마파크는 '돈 되는 부동산'

6. ESPN, 앱으로 재탄생하다

7. 아이거가 내다본 ‘디즈니의 내일’

8. 디즈니 주가 급등한 진짜 이유

디즈니, 실적 발표로 분위기 반전?

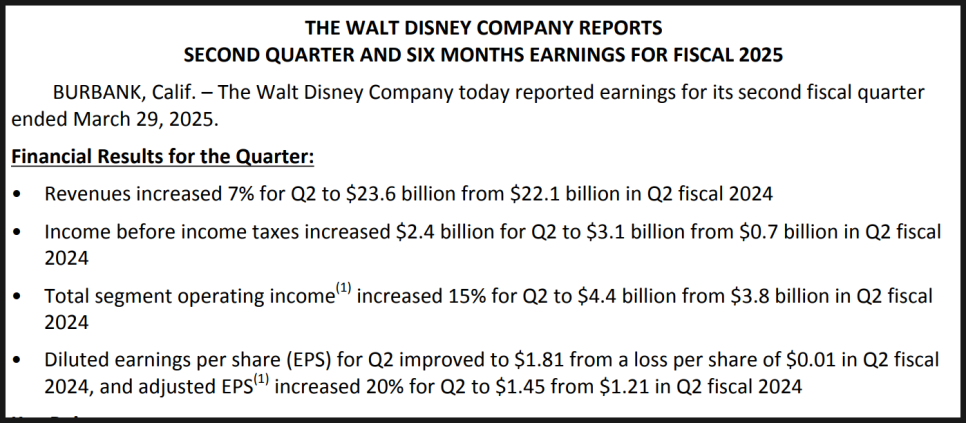

월트 디즈니가 2025년 회계연도 2분기 실적을 발표했습니다.

주가가 급등할 만큼 분위기 전환 시그널이 포착되었던 실적 발표였는데요. 수년간 적자를 감수하며 키워온 스트리밍 사업이 드디어 흑자 전환에 성공했고, 예상과 달리 디즈니+ 가입자도 증가했고, 테마파크와 크루즈 예약도 견조하게 이어지고 있습니다. 여기에 밥 아이거 CEO는 미국 내 테마파크 확장을 위해 3천억 달러 규모의 투자 계획을 발표했고, 아부다비 신규 테마파크 건설 소식도 전했습니다.

시장 반응은 매우 긍정적이었습니다. 실적 발표 직후 디즈니 주가는 시간 외 거래에서 약 10% 급등했고, 올해 연간 순이익 전망치도 주당 $5.30에서 $5.75로 상향 조정됐습니다. 디즈니의 체질 변화에 대한 기대감이 반영된 결과라고 볼 수 있겠죠.

조금 더 차근차근 살펴보겠습니다.

지금의 디즈니는 이렇습니다

아시겠지만 디즈니는 뉴욕증권거래소에서 DIS라는 티커로 거래되고 있는 글로벌 엔터테인먼트 기업입니다. 1923년 애니메이션 스튜디오로 시작했지만, 이제는 전 세계 콘텐츠, 테마파크, 스포츠 미디어까지 아우르는 거대한 복합 미디어 그룹이 됐죠.

현재 디즈니의 사업은 네 가지 큰 축으로 나뉩니다. 먼저 영화와 TV 콘텐츠입니다. 디즈니, 픽사, 마블, 루카스필름, 20세기 스튜디오 같은 이름들이 여기에 포함돼 있죠.

두 번째는 스트리밍 플랫폼인데, 디즈니+, 훌루, ESPN+를 운영하고 있습니다.

세 번째는 경험형 사업, 즉 디즈니랜드와 월트디즈니월드, 디즈니 크루즈 같은 테마파크와 리조트입니다.

마지막은 스포츠 미디어로, ESPN이 대표적입니다.

디즈니는 현재 넷플릭스처럼 테크 중심의 스트리밍 기업이자, 유니버설처럼 IP 기반의 오프라인 경험 비즈니스를 함께 키우는 회사로 변모 중인데요. 이번 실적 발표는, 이러한 변신이 드디어 성과로 나타나기 시작했다는 중요한 신호를 보낸 것으로 읽힙니다.

'스트리밍 적자'는 이제 끝났다?

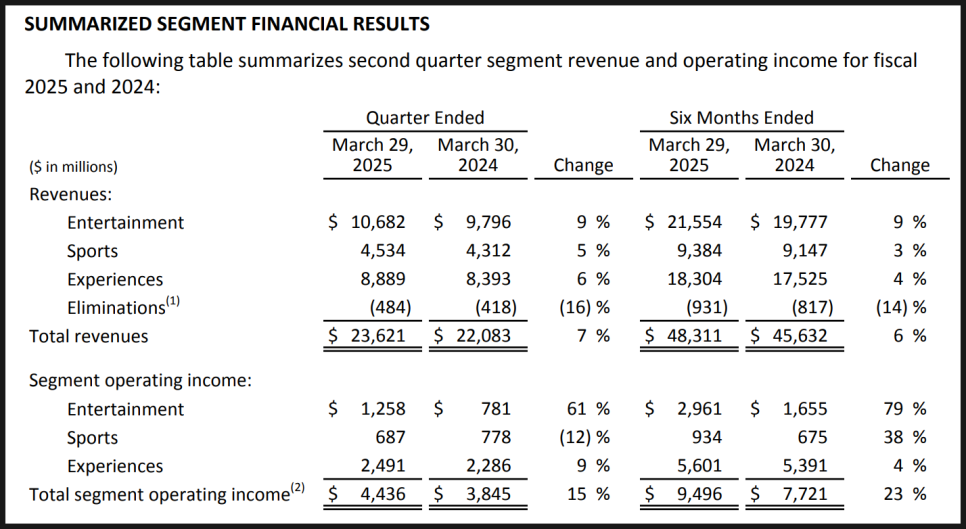

디즈니는 이번 분기에 매출 236억 2천만 달러를 기록하며, 시장 예상치(231억 3천만 달러)를 웃돌았습니다. 주당순이익(EPS)은 1.45달러로, 예상치였던 1.21달러를 크게 상회했습니다. 전년 동기 대비 약 20% 증가한 수치입니다.

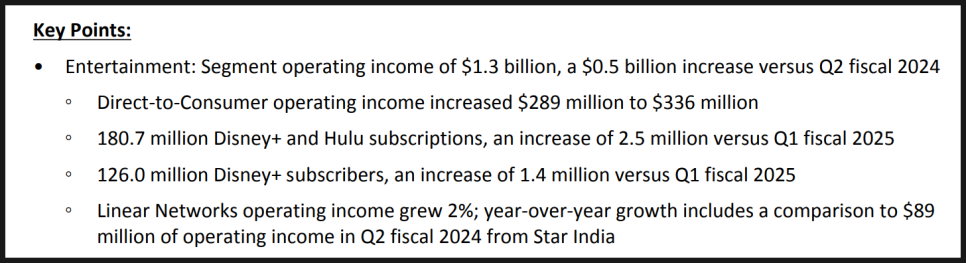

무엇보다 주목할 만한 부분은 스트리밍 사업이 처음으로 흑자 전환에 성공했다는 점인데요. 그간 적자를 감내하며 키워온 디즈니+와 훌루가 이제는 실질적인 수익을 만들어내기 시작했다는 뜻이죠. 여기에 디즈니+ 가입자도 140만 명 증가하며 1억 2600만 명에 도달했습니다. 디즈니 측에서는 가입자 감소를 예고했었는데, 그 예상을 뒤집은 셈입니다.

스트리밍 흑자 전환은 콘텐츠와 기술 투자가 이제 실질적인 수익을 만들어내고 있다는 뜻이기 때문에 매우 긍정적인 시그널로 읽을 수 있겠습니다.

디즈니+·훌루·ESPN, 하나로 합칩니다

밥 아이거 CEO는 실적 발표 후 디즈니 스트리밍 전략에 대해 구체적으로 언급했습니다.

앞으로 디즈니+, 훌루, ESPN은 하나의 통합 플랫폼으로 작동하게 됩니다. 그냥 가격 패키지로 묶이는 수준이 아니라, 콘텐츠와 사용자 경험이 완전히 통합된 하나의 서비스로 제공된다는 의미입니다. 현재는 이미 훌루 콘텐츠가 디즈니+ 앱 내에 포함되어 있습니다.

아이거에 따르면, 이런 통합은 이미 긍정적인 효과를 내고 있습니다. 이탈률(구독 취소율)은 감소했고, 이용 시간과 참여도는 높아졌다고 하는데요. ESPN의 DTC(Direct-to-Consumer) 서비스도 올해 안에 정식 출시될 예정이어서, 스트리밍 유저 입장에서는 하나의 앱 안에서 스포츠, 영화, 시리즈를 모두 즐길 수 있는 환경이 마련되는 셈입니다.

스트리밍 측면에서 향후 핵심 포인트는 세 가지인데요.

첫째, 추천 알고리즘 개선, 광고 최적화 기술, 계정 공유 방지 기능 등이 개선될 예정이고,

둘째, 더 매끄럽고 개인화된 인터페이스로 사용자 경험을 개선시켜 시청 지속률을 높이겠다는 계획이며,

셋째, 아시아와 유럽 주요 시장에서 현지 오리지널 콘텐츠 투자를 확대하고 있다고 합니다.

디즈니 테마파크는 '돈 되는 부동산'

스트리밍이 미래 수익원으로 작용하고 있긴 하지만, 테마파크와 크루즈는 여전히 디즈니의 현금창출 핵심 사업입니다.

이번 분기 기준으로, 디즈니월드 예약량은 전년 대비 3분기 4% 증가, 4분기 7% 증가했습니다. 신규 크루즈선 '디즈니 트레저' 호는 고객 만족도가 매우 높고, 올해 말 싱가포르에서 출항할 예정인 크루즈선 역시 사전 예약이 폭발적이라고 합니다.

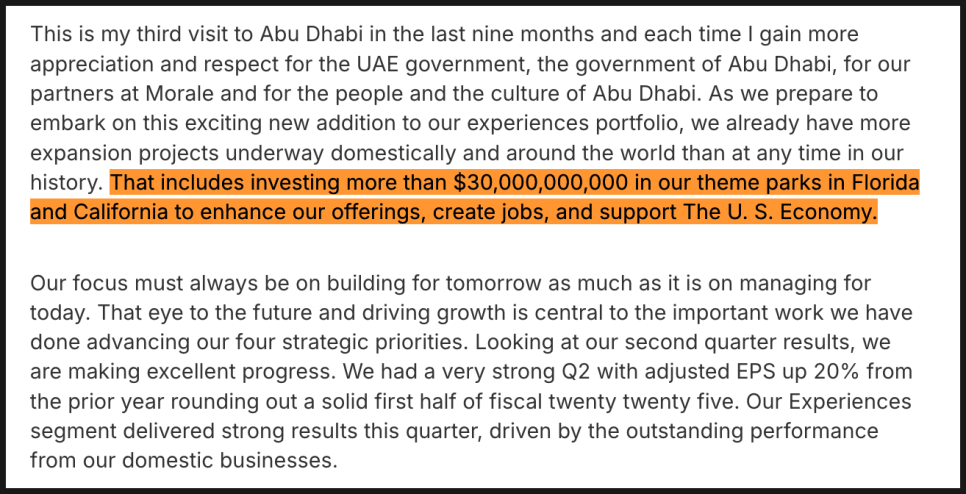

무엇보다도 주목할 점은 미국 내 디즈니랜드(플로리다, 캘리포니아)에 300억 달러 규모의 시설 확장 계획이 발표됐다는 것인데요. 새로운 IP 기반 테마 구역, 예를 들면 빌런즈 랜드, 카즈 랜드, 아바타의 판도라 월드, 주토피아 같은 신규 콘텐츠 중심의 경험 공간이 들어설 예정이라고 합니다.

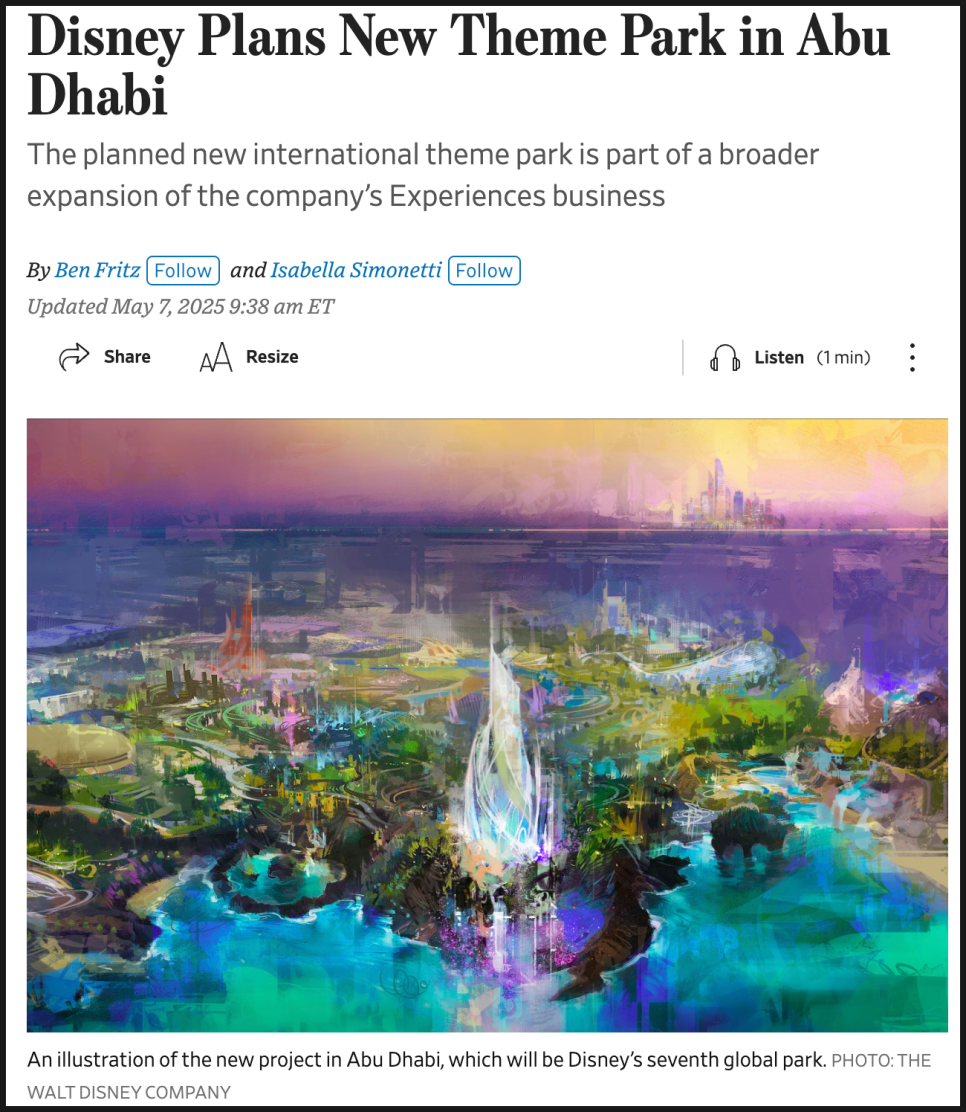

또한 아부다비에 디즈니의 7번째 글로벌 테마파크가 건설될 예정인데요. 해당 프로젝트는 UAE의 모랄 그룹(Miral Group)이 자본을 투자하고 운영을 맡으며, 디즈니는 IP, 설계, 브랜드 감독을 제공할 전망입니다.디즈니는 자본을 직접 들이지 않고도 브랜드와 경험을 확장하며, 높은 수익률의 라이선스 수익을 얻을 수 있는 구조인 거죠.

ESPN, 앱으로 재탄생하다

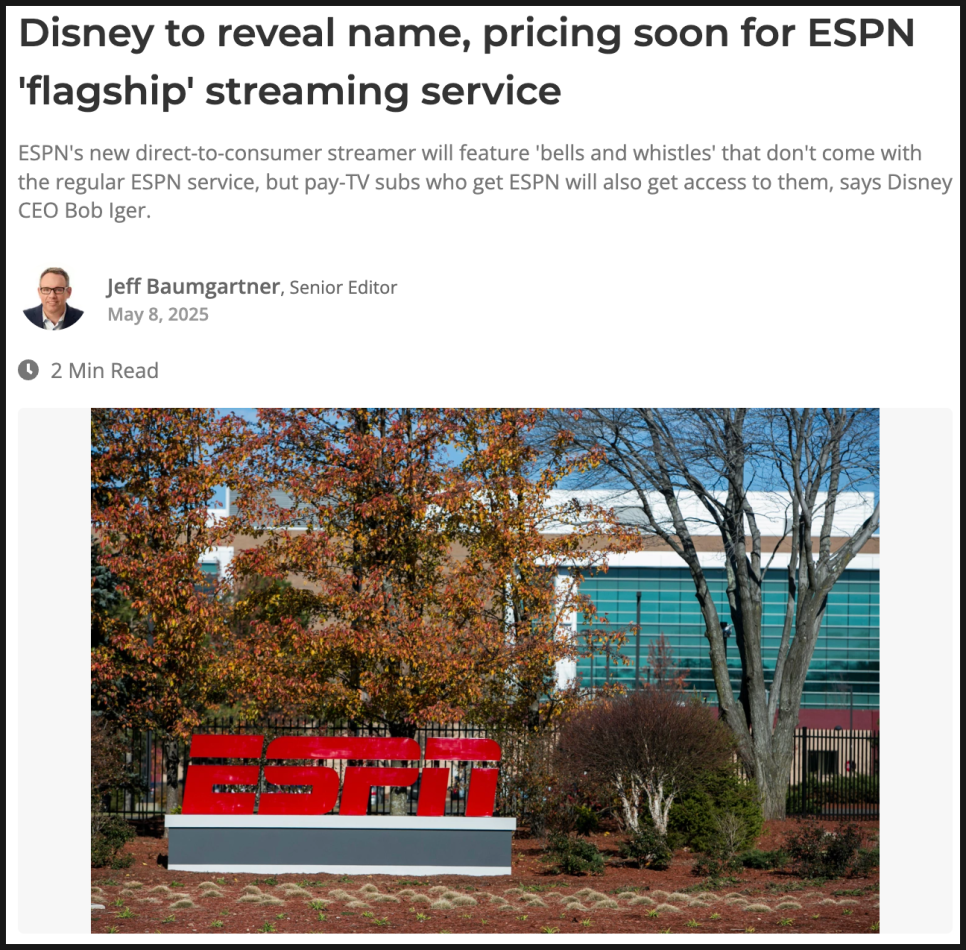

디즈니는 ESPN의 완전 독립형 스트리밍 서비스도 곧 출시할 계획입니다. 해당 서비스는 기존의 TV 중계뿐 아니라, 실시간 통계, 판타지 스포츠 연동, 베팅 기능까지 포함될 예정이라고 합니다.

광고 매출도 눈에 띄었습니다. ESPN의 광고 수익은 전년 대비 20% 이상 증가했으며, NFL, NCAA, 대학풋볼 등 스포츠 중계가 중심 역할을 했습니다. 이 서비스를 디즈니+, 훌루와 함께 번들로 제공함으로써, 유료 가입자 확보와 광고 단가 상승을 함께 꾀하고 있습니다.

아이거가 내다본 ‘디즈니의 내일’

CEO 밥 아이거는 이번 실적 발표에서 매우 구체적이고 자신감 있는 청사진을 제시했습니다. 콘텐츠 품질, 사용자 경험, 글로벌 확장, 기술 투자까지 4가지 축을 중심으로 장기적인 성장 전략을 설명했죠.

특히 2026년과 2027년까지 두 자릿수 순이익 성장률을 유지할 것이라는 기존 가이던스를 다시 한 번 확인했는데요. 그것도 이번 분기 EPS 상향 조정 이후의 기준에서 전망치를 달성할 거라고 합니다.

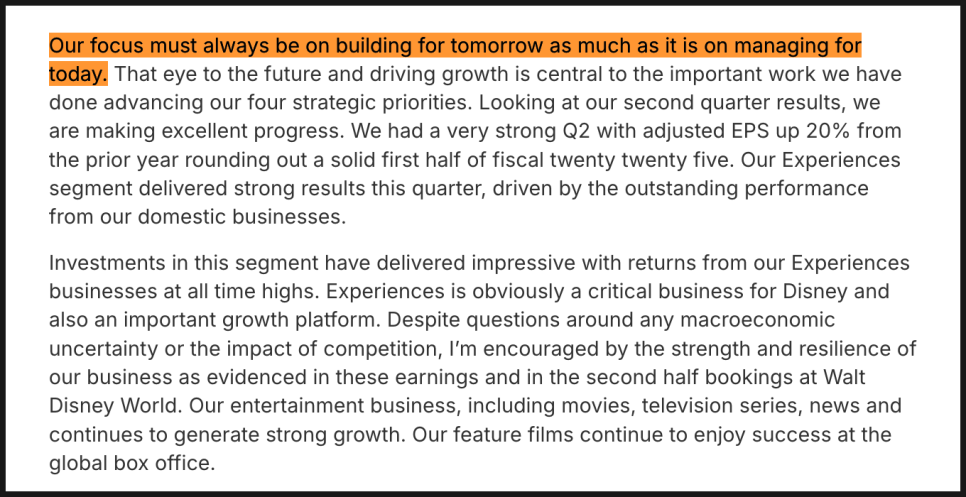

아이거는 "우리는 단지 오늘을 잘 운영하는 것뿐 아니라, 내일을 만드는 데 집중하고 있다"("Our focus must always be on building for tomorrow as much as it is on managing for today.")고 말했습니다. 그 말처럼, 스트리밍에서의 통합, 글로벌 테마파크 확장, ESPN 재구축은 모두 '다음 단계의 디즈니'를 위한 준비로 보입니다.

시장 반응: 진짜 반등의 신호일까요?

실적 발표 이후 디즈니 주가는 약 10% 급등했고, 주당 $102 선을 넘어섰습니다.

물론 연초 대비로 보면 여전히 약세이긴 합니다. 올해 들어 디즈니 주가는 7% 하락했고,

최근 1년 기준으로도 약 3% 하락했습니다.

하지만 이번 실적을 보아하니 여러 사업군이 조화를 이루는 전략적 그림이 처음으로 명확하게 드러났고, 그 성과가 수치로 입증됐다는 데 자신감을 느껴 매수세가 강하게 들어간 것으로 보입니다.

디즈니 주가 급등한 진짜 이유

문제는 이번 급등이 진정한 상승세로 이어지느냐 여부입니다.

스트리밍은 드디어 수익을 냈고, 테마파크는 고수익 구조를 기반으로 재투자되고 있으며, ESPN은 독립 플랫폼으로의 전환을 앞두고 있긴 하죠. 그리고 이 모든 것을 통합해 새로운 시대를 제시한 밥 아이거의 리더십도 더욱 단단해졌고요.

과연 디즈니는 콘텐츠와 경험, 기술이 융합된 미래지향형 기업으로 부활할 수 있을까요?

여러분의 의견 알려주시면 감사하겠습니다.