목차

1. 템퍼스 AI(Tempus AI)란?

2. 역대급 실적, 주가는 하락?

3. 진짜 돈줄은 데이터 비즈니스?

4. MRD 테스트, 지금은 돈 안 되지만...

5. AI에 진심인 회사

6. 실적은 좋은데 주가는 왜 이래?

7. 진단 회사를 넘어서, AI 헬스케어 플랫폼으로

템퍼스 AI(Tempus AI)란?

안녕하세요 미국주식 연구센터입니다.

이번 컨텐츠에서는 최근 실적을 발표한 템퍼스 AI (Tempus AI) 얘기를 해보겠습니다.

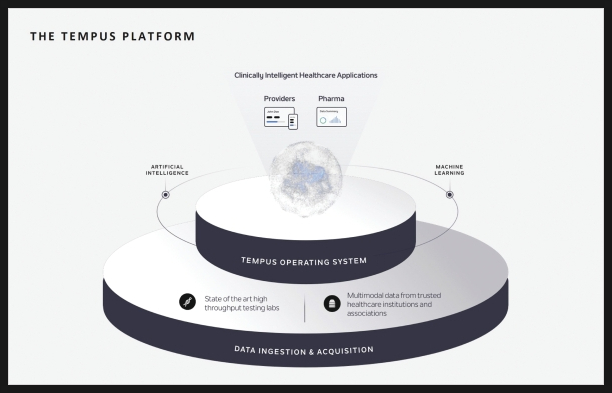

간단하게 먼저 짚고 넘어가자면, 템퍼스 AI는 미국 나스닥에 상장된 정밀의료 기업으로, 암 환자 맞춤형 치료와 신약 개발을 위해 AI와 방대한 헬스케어 데이터를 결합하는 플랫폼을 운영하고 있습니다.

그루폰 공동 창업자인 에릭 레프코스키가 시작한 회사인데, 환자들의 임상정보와 유전체 데이터를 분석해 보다 효과적인 치료법을 찾고, 제약사에게는 신약 개발에 필요한 인사이트를 제공하고 있죠.

쉽게 말해, 템퍼스 AI는 병원과 환자로부터 얻은 데이터로 '더 똑똑한' 의료 결정을 도와주는 기업이라고 보시면 됩니다.

역대급 실적, 주가는 하락?

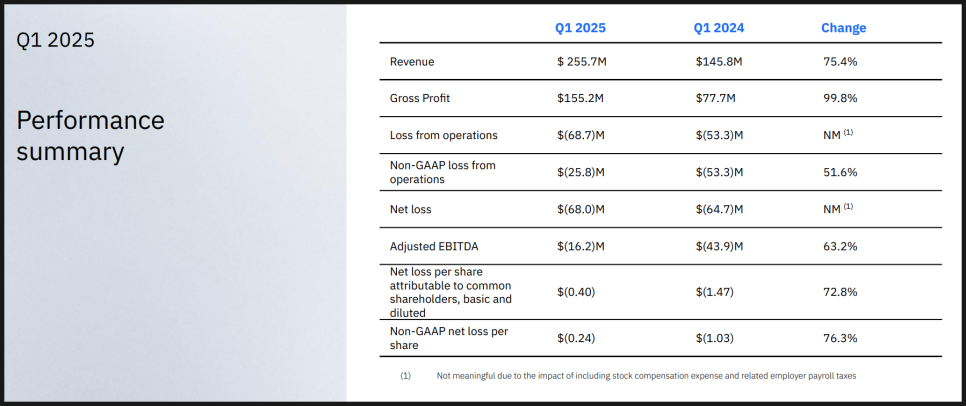

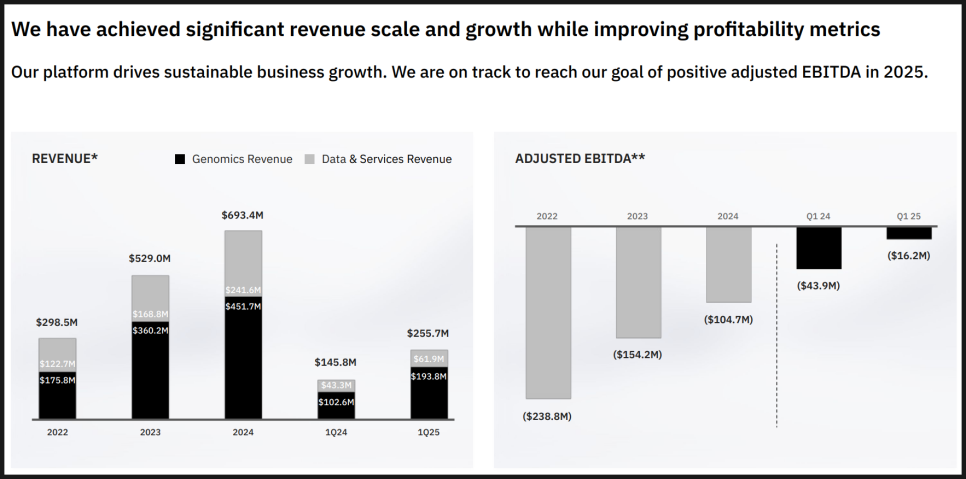

이번 분기는 템퍼스 AI 역사상 최대 실적을 기록한 분기였습니다. 전년 대비 75.4% 증가한 2억 5,570만 달러의 매출을 올렸는데, 시장 예상치를 훌쩍 웃도는 수준이었습니다. 유전체 검사 매출은 무려 89% 증가했고, 데이터 라이선스 사업도 빠르게 성장 중입니다.

총이익(Gross Profit)은 1억 5,520만 달러로 거의 두 배 가까이 올랐고요.

EPS(주당순이익)는 -0.24달러로 예상치(-0.26달러)보다 양호했습니다.

조정 EBITDA는 -1,620만 달러였는데, 작년 같은 기간엔 –4,390만 달러였기 때문에, 손실 폭이 눈에 띄게 줄었습니다.

EBITDA는 기업의 현금 창출 능력을 나타내는 지표로, 세금이나 감가상각 등 회계 항목을 제외한 '실질 수익성'을 보여주는데요. 이 말은 곧 Tempus가 손익분기점에 가까워지고 있다는 뜻이죠.

하지만 실적 발표 후 주가는 다소 하락했는데요. 정규장에서는 3.48% 하락하며, 주가는 52.19달러에 마감했습니다.

진짜 돈줄은 데이터 비즈니스?

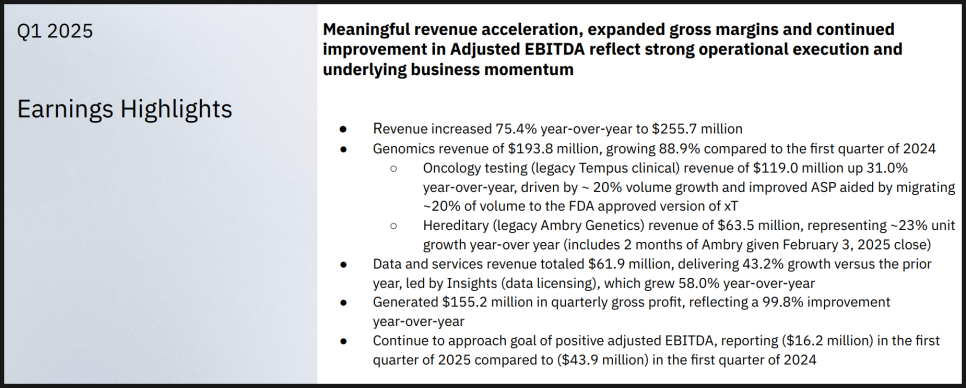

템퍼스 AI는 현재 크게 두 가지 영역에서 수익을 창출하고 있습니다.

첫 번째는 유전체 검사(Genomics), 두 번째는 데이터 라이선싱(Data & Services)인데요.

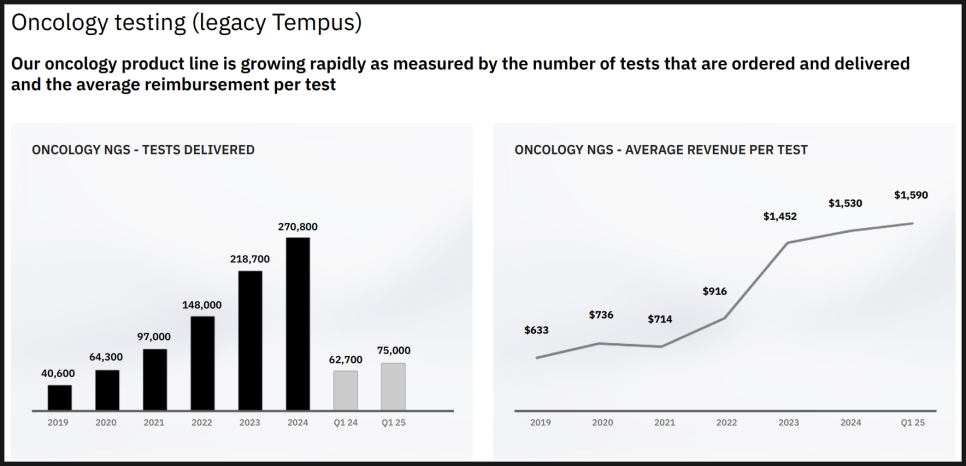

이번 분기엔 유전체 검사 중에서도 암 진단 분야 매출이 31% 증가, 검사 건수도 20% 늘었습니다.

유전성 질환 검사(예: 유방암 유전자 검사)는 23% 증가, 총 6,350만 달러의 매출을 기록했습니다.

데이터 라이선스 부문, 즉 제약사에 데이터를 제공하는 'Insights' 사업은 58%나 증가하며 6,190만 달러를 벌어들였습니다.

CEO는 앞으로 수익으로 전환될 계약 금액(TCV)이 10억 달러를 돌파했다고 밝혔는데요. 미래 수익 안정성을 보여주는 신호이기도 해서 긍정적으로 읽히는 부분입니다.

MRD 테스트, 지금은 돈 안 되지만...

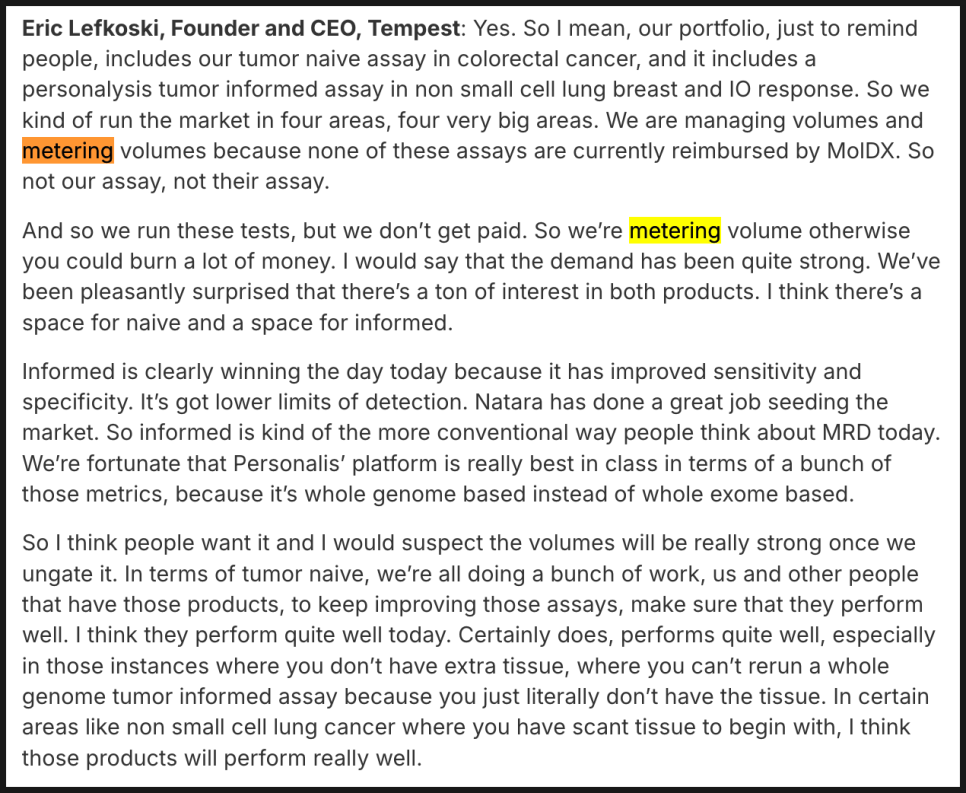

한편 템퍼스가 최근 집중하고 있는 MRD(Minimal Residual Disease, 미세잔존질환) 테스트는 치료 후 암이 정말 사라졌는지를 아주 미세한 수준에서 판단하는 검사인데요. Tempus는 두 가지 종류의 MRD 테스트를 상용화했습니다.

하나는 종양 정보를 기반으로 한 ‘Tumor-informed’ 제품, 또 하나는 조직 샘플 없이도 검사 가능한 ‘Tumor-naive’ 제품입니다.

문제는 이 MRD 검사들이 아직 보험에 등재되지 않았다는 것인데요. 보험이 적용되지 않으면 검사를 진행할수록 회사는 손해를 보게 됩니다. 그래서 Tempus는 '테스트 수를 조절하며(metering)' 운영 중이라고 합니다.

하지만 CEO는 "의료 현장에서 수요가 매우 강하다"고 강조했고, 2025년 내 보험 적용 가능성을 염두에 두고 있습니다. 보험만 통과된다면 매출과 이익은 크게 뛸 수 있겠죠.

AI에 진심인 회사

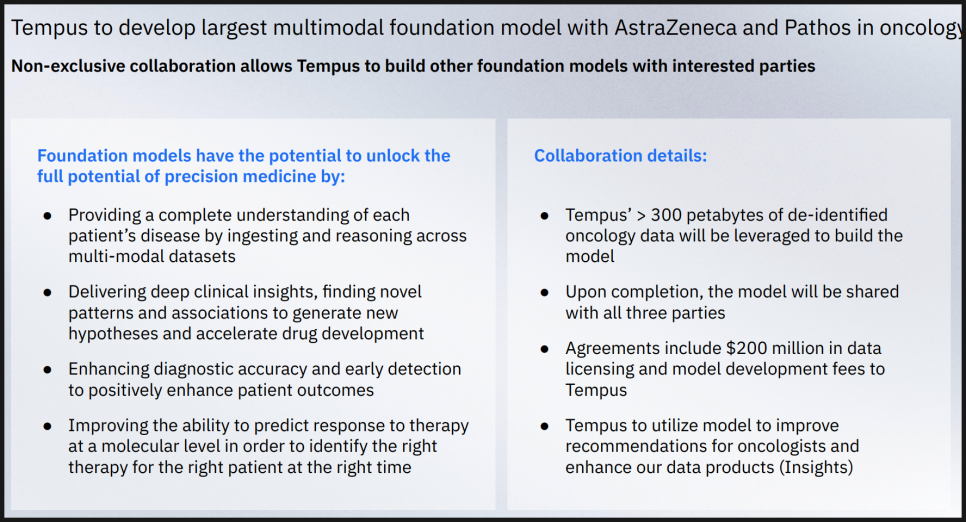

이번 분기 가장 큰 뉴스 중 하나는 아스트라제네카(AstraZeneca)와 Pathos AI와의 2억 달러 규모 계약입니다. 세계 최대 규모의 암 분야 AI 모델을 공동 개발하겠다는 파트너십이기도 한데요.

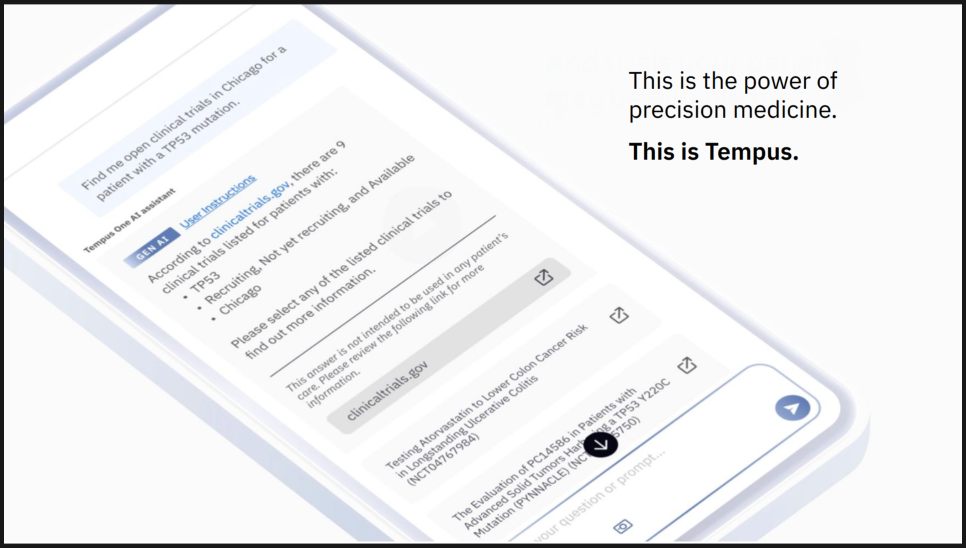

Tempus는 자사에 축적된 300페타바이트 이상의 의료 데이터를 기반으로 대규모 모델을 구축하고 있는데, 이 모델은 치료 반응을 사전에 예측하는 데 쓰일 수 있다고 합니다. 무엇보다 해당 계약은 Tempus가 AI 인프라 회사로 확장하고 있다는 강력한 신호이고, 장기적으로는 새로운 수익 모델로 연결될 가능성이 있어 보입니다.

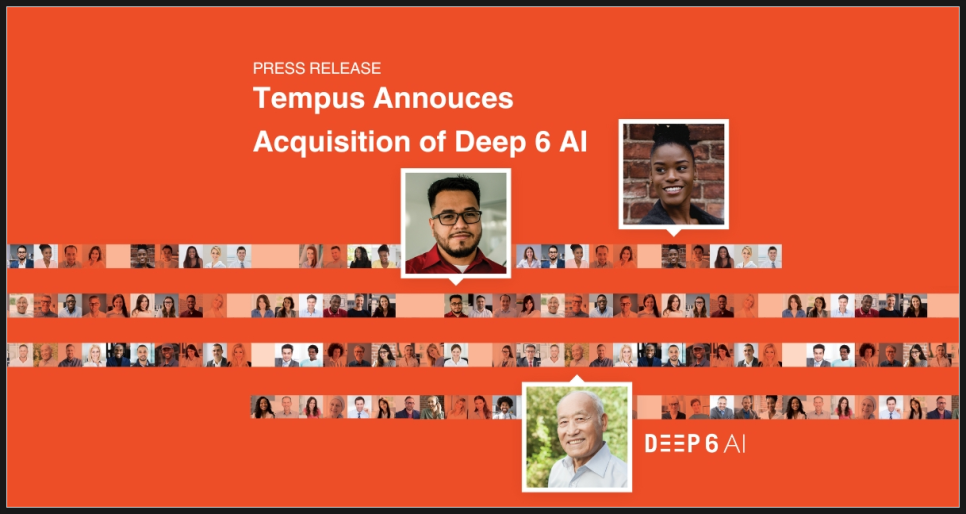

또한 Tempus는 이번 분기 Deep 6 AI라는 회사를 인수했습니다. 이 회사는 병원 등 의료기관과의 데이터 연결에 특화되어 있는데요. Tempus가 보유한 유전체 데이터에 실제 치료 데이터(예: 어떤 약을 쓰고 얼마나 효과가 있었는지)를 더 정교하게 결합할 수 있도록 도와줄 수 있다고 합니다.

다시 말해, 템퍼스는 ‘더 똑똑한 AI 모델’을 만들기 위해 Deep 6를 인수한 거죠. 그만큼 AI에 진심인 겁니다.

실적은 좋은데 주가는 왜 이래?

이렇게 실적이 잘 나왔는데 왜 주가는 빠졌을까요?

여기에는 몇 가지 이유가 있을 수 있는데요.

일단 회사가 여전히 적자 상태라는 점에서 보수적인 투자자들은 신중하게 접근하는 분위기인 것 같습니다. 더불어 전체 시장, 특히 바이오/AI 테마가 요즘엔 변동성이 크기도 하죠. 거기다 모델 개발 계약 등은 매출로 바로 연결되는 게 아니라 장기성과라는 점도 영향을 줬을 수 있습니다.

그럼에도 불구하고 Tempus 주가는 연초 대비 50% 이상 상승했고,

애널리스트들의 목표가는 평균 61 달러로 제시되고 있습니다. 매수 의견이 5명, 홀드 의견도 5명이네요.

진단 회사를 넘어서, AI 헬스케어 플랫폼으로

Tempus AI가 흥미로운 이유는 이 회사가 가고자 하는 방향이‘AI 기반 의료 플랫폼’에 있다는 건데요.

CEO는 이번에도 "우리는 진단 기업이 아니라 데이터와 기술이 중심인 회사"라고 강조했습니다.

2025년에는 조정 EBITDA 흑자 전환을 목표로 하고 있고, AI 모델 개발, MRD 플랫폼 고도화 등 성장 투자를 계속 진행 중입니다.

'환자가 왜 특정 치료에 반응하는지, 또는 반응하지 않는지, 분자 수준에서 이해하는 시대가 가까워지고 있다'는 발언처럼, 기술 연구에 진심인 회사라는 점에서 주목을 받을 수밖에 없는 것 같습니다.

단기적으로는 여전히 적자를 내고 있지만, 장기적으로는 AI·정밀의료·빅데이터라는 3대 트렌드가 만나는 지점에 위치한 유망 기업인데요.

보험 등 규제 변수, 경쟁사의 기술력, 데이터 품질 관리 등 리스크도 존재하긴 합니다만, 높은 수익성과 독보적인 데이터 기반, 그리고 대형 제약사와의 전략적 파트너십을 바탕으로, 장기 투자자에게는 매우 흥미로운 종목이 될 수 있을 것 같습니다.

여러분은 템퍼스 AI의 미래를 어떻게 보시나요? 의견 남겨주시면 감사하겠습니다.